夜雨聆风

夜雨聆风

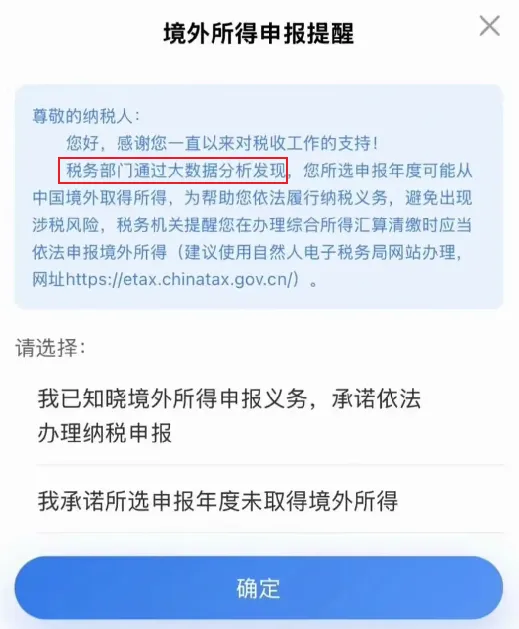

个税APP提示境外收入申报,说明你被标记了

大家好,我系浪浪。

今年有不少人打开个税APP之后,都收到了【境外所得申报】的通知。

这意味着,境外收入纳税已经进入了深水区。

凡是收到了这个提醒,说明在系统里你已经被标记了,大概率是由CRS交换回来的信息。

很多人一脸懵逼,我又没炒港美股,为啥也会收到?

但其实,只要是在境外产生过收入,相应的账户流水发生了变动,就会触发系统提示。

比如钱放在境外卡里,产生了利息,或者突然有了一笔境外的收入打到卡上等等。

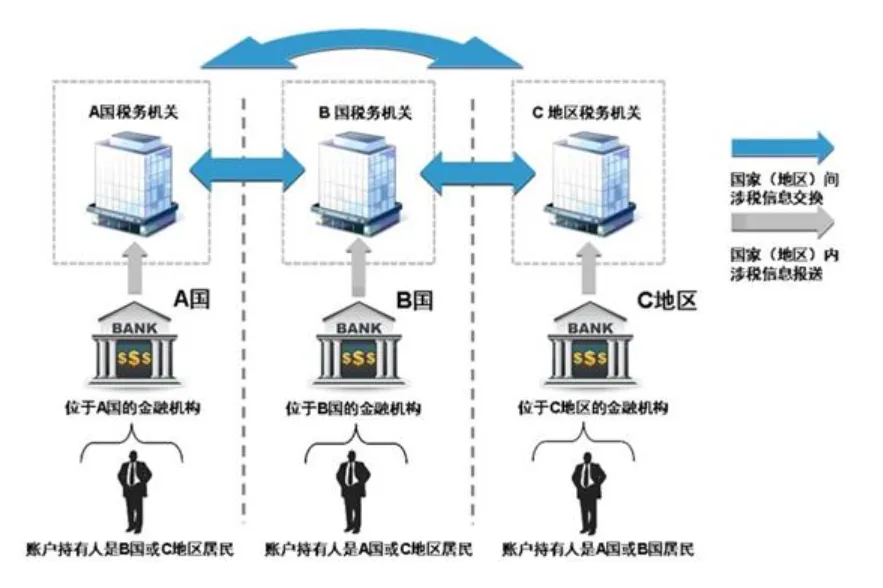

CRS之前我们说过不少次,它是一套全球金融账户信息自动交换机制。

你在境外的银行账户、投资账户,相关信息会定期打包,传回中国税务局。

中国从2018年正式加入,目前已经有超过120个国家和地区参与,香港、新加坡、英国、开曼群岛,全在里面。

那为什么以前没动静,今年突然开始推送了?

两件事同时发生了。

第一件事,数据积累够了。

CRS每年传回来的数据,体量海量,涉及几百万个账户。

连续好几年,数据样本足够大了。

第二件事,技术跟上了。

这就要说到【金税四期】。

这是国家税务总局现在用的新一代智慧税务系统,整合了AI、大数据、云计算,把税务管理从过去的”以票控税”升级成了”以数治税”。

它的逻辑,用一句话概括就是:

让票、钱、人、货四个维度互相印证,哪里对不上,哪里自动亮红灯。

具体到境外收入这块,系统会把CRS传回来的境外账户数据、外汇流水记录、出入境记录、境内申报记录,四个维度全部交叉比对。

你有境外账户,有收益,但没有申报记录,系统就会提示异常,标记,然后推送提醒。

个税APP弹出来的那条通知,就是这套系统跑出来的结果。

并不是钓鱼执法式的广撒网,而是精准推送。

简单来说,以前是人工捕捞,成本很高,于是只管大鱼。

现在是工业捕捞,成本很低,于是全面覆盖。

征税的边际成本,正在趋近于零。

而且收网的步伐,这两年快得离谱。

2024年5月,多地税务机关开始陆续加强对境外所得的征管。

2025年3月,湖北、山东、上海、浙江四地税务机关同步开展专项核查。

还有大量纳税人收到的是短信、电话、APP提醒,被要求对2022年到2024年的境外收入进行自查。

2024年”提示提醒”,2025年”主动稽查”,2026年是什么呢?

个税APP已经给了答案,即是 “全面申报”。

各地税务局的工作法大概可分为5步:

提示提醒→督促整改→约谈警示→立案稽查→公开曝光。

很多之前曝光的案例,就是想试试不交行不行。

结果很刑,走到了最后一步。

如果被警告了,还不交,后续就会越来越难处理。

当然,这里有几个误区。

第一个误区,很多人以为金额小,就不会被关注。

CRS不是并只盯着大额账户,从2025年开始,信息交换标准已经进一步下沉。

很多地区已经把低余额账户、小额兼职收入、境外存款利息,全部纳入申报范围。

只要达到所在国的报送门槛,信息就会被交换回来。

第二个误区,钱没汇回国内,就没问题。

错,收入的产生地是境外,就属于申报范围。

跟钱在不在国内,没有关系。

上海已有公开案例,港股收益留在香港券商账户没有调回来,照样被要求补税和滞纳金。

第三个误区,用亲属账户,就能绕开。

CRS识别的是账户的实际控制人和最终受益人。

湖北已有真实案例,纳税人把境外贸易货款打到配偶在香港的账户,通过资金链和合同关系被追溯到本人,补税加罚款。

穿透能力比大家想象的强很多。

第四个误区,我有绿卡/永居,就不是中国税务居民了。

税法的判定标准是这样的:

只要你在中国境内有【住所】,这里指的是户籍。

那不管你持没持外国绿卡,也不管你在境外住了多久,你依然是中国税务居民,全球所得都需要申报。

除非你已经注销了中国户籍,才能按无住所个人的规则来处理。

但对于那些无住所的个人,比如港澳台居民、外籍人士,情况又不一样。

这里有一个很重要的【六年原则】。

如果你在中国境内无住所,但每年累计居住超过183天,并且连续满6年都没有单次离境超过30天。

那么从第7年开始,你的境外所得就要在中国申报纳税了。

但关键在于,只要在这6年内,有任何一年出现了单次离境超过30天,6年的计数就直接清零,重新开始算。

所以对于符合无住所条件的人来说,这个规则其实提供了合法的规划空间。

只不过,这些都需要提前了解,提前安排。

不然等系统推送了再想,可能已经晚了。

而对于内地居民来说,哪些收入必须申报呢?

工资薪金、境外利息、股息分红、财产转让收益(炒美股、港股的盈利)、境外房产出租、境外经营所得。

收入性质不同,税率也不同。

利息、股息、财产转让这类,税率是20%。

工资薪金、劳务报酬,要和境内收入合并,适用3%-45%的超额累进税率。

但有一点对很多人来说是好消息:

如果你在境外已经缴过税了,可以申请【境外税收抵免】。

就是说,你在香港、新加坡交过的税,可以在中国应纳税额里直接抵扣,避免双重征税。

但这不是自动生效的,需要你主动去申报,提供境外完税证明,配合税务机关核实。

超出抵免限额的部分,还可以在未来5年内继续结转抵免。

时间节点要记住,2024年取得的境外所得,最晚在2025年6月30日前完成申报。

过了这个日期,从7月1日起开始计算滞纳金,每天万分之五,折合年化18.25%。

2022年、2023年的历史欠申报,从当年申报截止日开始就在计滞纳金了,越拖欠得越多。

另外有一点很多人没意识到,除了金融账户数据,举报也是税务核查的重要来源。

经济纠纷、合作伙伴反目、劳动争议,这些场合一旦涉及到你有境外未申报收入,并且对方提供了具体的账户信息和收益金额,税务机关就会启动核查程序。

这种来源,往往更难预判。

对于很多大户来说,最大的敌人可能不是CRS。

而是自己的身边人。

不过有一点要说清楚,目前中国税法对于境外所得征税,明确覆盖的是工资薪金、利息、股息分红、财产转让这些类别。

香港保单的分红增值,在现行法律层面并没有明确的征税条文支持,目前也没有实际执行案例。

所以持有香港保险,依然还不会被征税。

但如果你在香港有银行账户、有存款利息、有炒股的收益,这些是需要认真对待的部分。

这件事的本质,不是让大家不去做境外资产配置。

而是让大家清楚,以后税务成本,绝对也是境外投资的成本之一了。

很多投资项目,在交完20%的收益税+风险成本之后,其实已经不怎么香了。

还不如不折腾。

对,本号主的微信👇