关于山金国际和黄金股的几点说明

上一篇文章《资产配置之金矿股:山金国际》有几位朋友打赏,非常谢谢。增加一篇做一些补充,希望可以覆盖金主大人们的大部分疑问,也欢迎评论区探讨,大家一起学习。

我的看法:对普通人不适合。一般来说建议黄金作为家庭资产配置的一部分,最高不超过家庭资产的15%。另外,现在的黄金价格处于高位,从投资的角度,金价高位买入并不是一件胜率很大的事。所以,前一篇文章中说,适合想要配置黄金、看好黄金价格的小伙伴做配置。

另外,最近山金国际的股票价格有点强,但是谁也说不好什么时候又会回落到什么位置。我和朋友的做法是,先买入一点底仓,然后再拿一部分钱利用股价的波动做低买高卖以此降低成本并一点一点积攒更多的股票。【我觉得自己看好的股票都可以这么操作~】

(二)为什么买股票而不是黄金类金融产品(纸黄金或etf或实物金条)?

很多博主都是建议买黄金etf,基本上没有看到建议买黄金矿企股票的博主。我是这么思考的:

到现在这个位置还会去买黄金、买黄金etf的人,本质上应该都是认为黄金价格还会继续上涨的人,没有人愿意做亏本的事情。一般情况下,如果黄金价格上涨,金矿股的股票会上涨更多,因为它自带杠杆。注意:这里说的是金矿股,就是家里真的有金矿、而且最好是大型金矿的股票,老庙黄金、周大福这些可不是金矿股。

那如果黄金价格只是做窄幅震荡,不怎么上涨或者上涨很少甚至微幅下跌呢?黄金并不是生息资产,黄金etf还有管理费,那么持有黄金etf等产品将不会有任何收益。这种情况下,黄金股则大不一样。

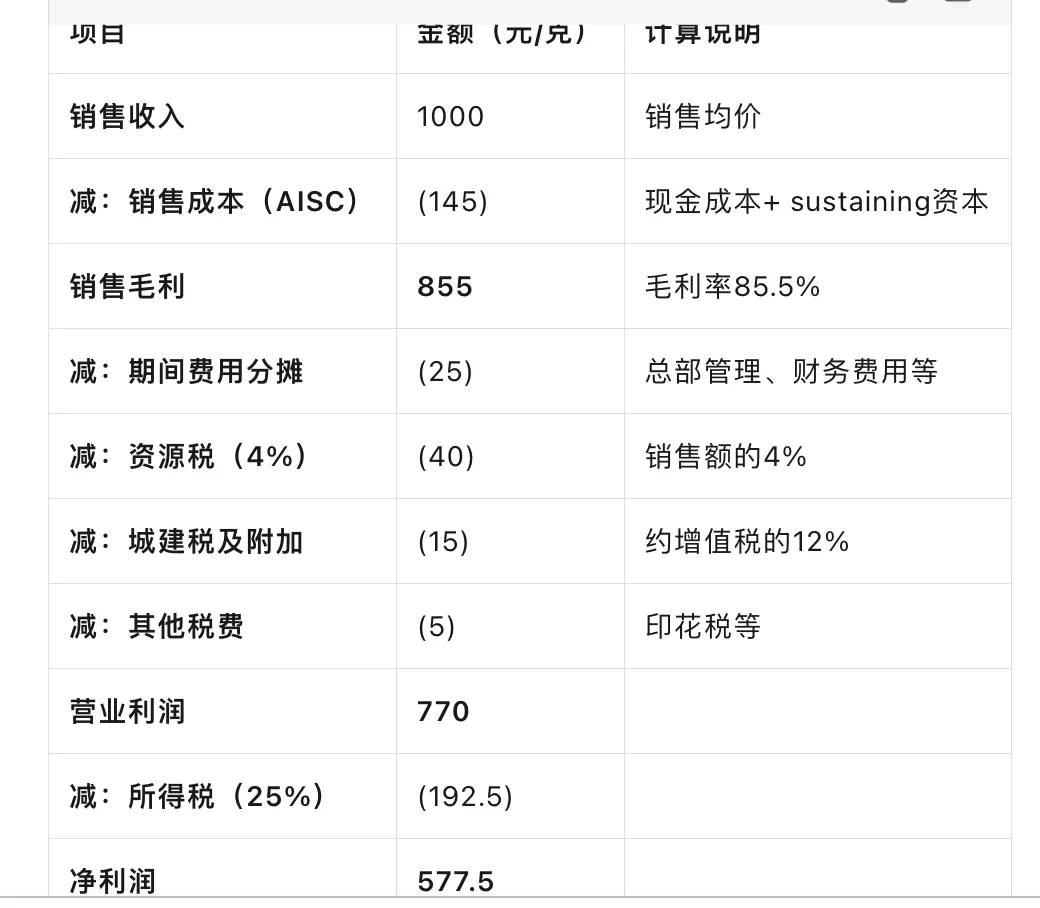

例如,今天的黄金价格在1130左右,如果黄金下跌10%到1000元/克,那么持有黄金etf将会亏损10%+,如果持有的是山金国际的股票会是什么情况呢?请kimi按照金价1000元、AISC 145计算了利润如下:

山金国际当前910亿市值扣除现金和库存金后约剩余860亿,虽然足够买下135吨的权益黄金储量和2143吨白银(白银价格按照10元计算),但是可以附赠100多吨的金资源量和一家正常运营的优秀公司。如果从经营的角度看,假设山金国际今年开采黄金7吨(今年目标7-8吨),将实现净利润40亿+,等到双子山投产(计划2027年上半年投产)增加5吨以后,如黄金价格和成本保持不变,仅黄金可实现接近70亿的净利润。再加上164吨白银和其他矿产,接下来三年平均年净利润60亿可以期待。花900亿买一家年赚至少60亿真金白银的公司,不算多便宜,但也没有特别贵,长期亏钱的可能不大,还可以获取相当于银行存款的利息。(前提:需要管理层积极进取优秀)

如果黄金价格跌破1000元,那么不确定性将会大大增加,股票价格将大大依赖公司的经营情况和市场情绪,如果公司做好包含并购在内的增储、扩产计划,可以通过产量弥补利润的减少,也可能股价可以保持平稳。但此时,其他黄金产品已经亏损10%以上。君子不立危墙之下,最好的方式依然是黄金价格维持向上的逻辑改变后立刻卖出股票。

对于实物金条,如果金价跌回去,我还是打算买一些的。但是这么高的金价,生活在中国的普通人,不算刚需,不富裕就不买了。

今天用kimi计算净利润时突然发现,当金价达到1000以后,金矿公司的成本差异对净利润的影响非常小,这时候产量对业绩的影响很可能大得多。或者说,在金价远远突破成本区以后,金价越高,AISC对业绩的影响越小,产量对业绩的影响越大。当然,在黄金价格并没有非常高企时,AISC和企业管理层能力更为关键。

所以,现阶段,我可能要好好考虑一下究竟是继续山金国际还是换为山东黄金了。我估计,按照储量和上一节的计算方法,山东黄金可能要划算得多。尽管葱金的管理层不大靠谱,但给一些折价后如果还比山金国际便宜很多,切换到葱金显然更合算。

今天朋友说想买浪潮信息,于是聊到商业模式的问题。我说我对浪潮这样的服务器公司没有兴趣,哪怕明知道机构喜欢甚至股价可能大涨,我看也不会看一眼,因为这种商业模式赚钱太辛苦了。x86架构的服务器,主要价值在CPU、内存和硬盘,服务器公司更多像是给三大件的公司打工的,主要价值在主板设计、服务器整机设计与组装,项目运营。这门生意技术壁垒不高,有点类似标准化产品,差异化很小,利润也不高,但是对运营管理的要求高,竞争大销售不容易,周转率、库存必须管理好,否则可能大量利润都成了呆滞库存,回款也不容易,客户通常是分批付款,验收通过才会拿到全款,像黄金矿企这样一个月甚至一周拿到所有的钱,想也不敢想。尽管现在需求井喷,但成本下降空间不大,利润空间向上不多,并不会因此多赚多少钱,完全不像很多科技公司有很好的弹性,可以说是这种小登中的老登股,能给多高的估值呢?

去年流行的老登小登,似乎年轻人将黄金是当作小登的。现在年轻人可真聪明,不愁卖不愁压价不愁回款,商业模式一流,还有上涨的黄金价格提供弹性,确实可以算是老登中的小登了。所以,这种金矿股可以享受更高的估值,纯金矿股又比多金属矿享受更高的估值,市场是最聪明的。

段永平一直说,他最关注商业模式,其次是企业文化,很有道理。

山金国际年报中说明遵守《JORC2012》定制规格,学习了一点专业术语,分享如下。

“矿石储量”是确定的和/或标示的矿产资源量中的经济可采部分。它包括其开采过程中可能产生的矿石损失和贫化,并且通过预可行性研究或可行性研究确认这些损失和贫化是合适的,包括转换因素的采用。这些研究报告表明,在出具报告时,这部分资源量是可以被合理开采的。

“矿产资源量”是指富集或赋存于地壳中具有经济意义的固体物质,其形态、品位(或质量)及数量具有最终经济开采的合理预期。矿产资源量的位置、数量、品位(或质量)、连续性及其它地质特征根据取样等特定的地质依据和认识得以确信、估计或解释。矿产资源量按地质可靠程度的提高,可分为推测的、标示的和确定的三个级别。

无论资源量属于什么级别,矿产资源量报告都必须具备最终经济开采合理预期的条件(即,很可能最终经济开采)。矿床中不具备最终经济开采合理预期的部分不准包括在矿产资源量里。合理预期的假定依据始终是一项重要内容,且必须由合资格人必须以表 1 所列的准则为指导,在公开报告中明确披露并论述。合理预期的披露必须同时包括对边际品位确定所依据的技术和经济条件的论述。

矿产资源量”一词涵盖通过勘查和取样已经查明和估算的、且通过考虑和应用转换因素可能转化为矿石储量的矿物,包括废石和尾矿。“最终经济开采合理预期”一词是指由合资格人考虑包括大致的采矿参数等所有很可能影响经济开采预期的因素后,所进行的评估(虽然只是初步评估)。换言之,矿产资源量并非钻探或取样后不考虑边际品位、可能的开采对象的空间位置或连续性而获得的所有矿化量。矿产资源量是能够实现的矿化量,即在假定且合理的技术、经济和开发条件下有可能全部或部分成为经济可采的矿化量。

“确定的矿产资源量”是矿产资源量中的一部分,其数量、品位(或质量)、密度、形态及物理特征估算的可靠程度足以应用转换因素来支持详细的采矿设计和矿床经济最终评价。

矿石”和“储量”这两个词不准用于表述矿产资源量估算结果,这是由于这两个词都暗示了技术可行性和经济合理性,只有在考虑了所有相关转换因素后才适合使用。在技术可行性和经济合理性未被确定之前,报告和报表应始终以适合于矿产资源量的级别进行表述。若重新评价结果表明,矿石储量不再具备可行性,则矿石储量应该重新划归为矿产资源量,或从矿产资源量/矿石储量报表中删除。

夜雨聆风

夜雨聆风