夜雨聆风

夜雨聆风

封神!2026保险神器—复联“惠金版”三位一体(税优+医疗金+高收益固收)+隐藏福利全揭秘,有娃闭眼冲

近期“固收+医疗账户”保险组合爆火,但说实话,大多都是“雷声大雨点小”,根本达不到预期!

今天不藏私,给家人们挖到一款真正的宝藏神器——三位一体的神器保险:「康健鑫享(惠金版)护理保险(互联网)」(简单称为“惠金版”),集节税、高医疗报销、高稳健收益于一体,2026开年王炸款,一文讲透所有核心细节,干货拉满、无废话,看完直接懂怎么选!

1

惠金版由复星联合健康保险(简称“复联”)出品,作为中国七家专业健康险公司之一,复联2017年1月成立,注册资本10亿元,注册地广州,至今已经稳扎稳打9年,不是那种昙花一现的小公司!

重点来了,它的股东阵容直接拉满,堪称豪华配置✨:既有广州南沙国资(国家队)撑腰,又有国际金融公司IFC、亚洲开发银行ADB(国际资本)加持,更有沪港两地上市的复星医药集团负责日常经营,深耕健康领域多年,资源直接拉满。也正因为有这样的硬实力,复联的创新能力拉满,这才做出了惠金版这种“三位一体”的神仙产品!

2

开场我也提了,复联的惠金版是三位一体的神器保险,具体是哪三方面组成,请先阅读如下这张图:

以孩子妈妈的收入高,个人税率是 30%;被保孩子是 1 岁女童,采取 1 万十年交的示范例子:

好了,然后让我们带着图片的记忆,给大家逐一揭开:

2.1

第一位面:官方节税,白捡的钱别错过✅

是的,你没看错,这是一款节税的健康险(也称为税优健康险),官方的少交税通道,香不香?

消费者可以作为投保人,为子女、配偶、父母购买,但是作为投保人本身,享受保单带来的每年计税的节税福利。

每年需要最低 2400 元的保费缴纳,就可以达到节税的资格,按照缴纳的年限,给予对应的个人税率(可以去个人所得税 app 内查询),给予年限内的节税额度。

翻译成大白话,就是比如客户如果只是单纯要节税,按照 2400 元,十年交,那么就能在未来十年内每年节税。如果是五年交,那就是未来五年内节税,如此类推。考虑到目前购买税优的都是目前上班族主力,起码未来十年的时间里都是工作赚钱交税的,所以主流来说,一般是交十年。

不同的个人税率所支持的节税额度是不同的:

这里需要说明一下,这个是国家给我们民众的福利,节税是有固定额度限制的,有的人可能会问,既然交 2400 元就有这个效果,那么我交 1 万元买这个产品,是不是就能节税更多呢?

答案是不行。

天花板就设定好了,比如 30%个税的人 2400 元十年交,那么每年节税 720 元,十年累计节税 7200 元,我们现在是很容易理解,对吧?但是就算你买超过 2400 元每年的保费,比如 1 万十年(也就是我们上面的示范例子演示),你可以很清楚看到,其实,还是 720 元/年。也就是即使多交,但是在节税那里,还是 2400 元十年的功效。

那有的人可能看到这里就会说,那就交 2400 元就好了啊,干嘛多交,多交的保费带不来更多的节税,那不就浪费了吗?

其实不然,因为多出来的保费,就会贡献在接下来功能第二位:无敌的医疗报销。

2.2

第二位面:无敌医疗报销,覆盖全场景不踩坑

你是否头疼过,好像买过的医疗保险都很难理赔?

不是说免赔额太高,就是说某某疾病是既往症要免责,总之,就是很难理赔,最终还是自己的微信钱包付的款。

那么,如果我告诉你,复联的惠金版,除了可以节税外,还会附送你一个无敌的医疗报销账户,可以帮你报销中国大陆上所有的医院。如果你需要一份解决痛点的医疗报销,它将是目前为止最好的选择。

我总结了五大特点:

特点一:医院范围极其广大:

中国大陆内,所有你能想到的医院类型:社区/一级/二级/三级/无分级医院;私立/公立/民营/昂贵医院;康复/中医/专科医院;中医诊所/互联网医院,全部的全部,都支持报销。

只要是正规行医,医院有《医疗机构执业许可证》又或者诊所有《诊所备案凭证》,有正规常驻医师进行诊疗行为的,都在这个范围。

彻底打破传统医疗险对于医院范围的限制,你就说绝不绝?但是还不够,这仅仅只是一个开始。

特点二:药店买药也能报销:

除了医院花销可以报销,药店买药也可以报销。(得是处方药)

第一种,是院外处方药。

比如医院没有白蛋白,医生开个处方让病人去外面药店买,这个可以报销。

第二种,药店本身的处方药。

药店本身一般不会配医生,只有没有处方权的药师。那么如果没有医院医生开的处方,我们应该怎么拿到处方呢?

目前药店很多都和互联网医院有合作,如果需要处方药,那么就可以扫码药店合作的互联网医院,在线咨询,这样就可以拿到相关的互联网医院电子处方(这个电子处方是理赔需要的,注意,后面会讲)。

可以说,在医院和诊所的范围之外,开放报销药店买处方药的费用,属于利于民众的好事。

特点三:能报销的项目,超出你的想象

现在可以报销的场景我们都知道了,医院+诊所+药房,那么具体哪些就医项目可以报销呢?

太多,超出你的想象。

我就拿一些典型的来举例说明:

比如针对小孩子:日常的儿保项目检查、疫苗(新生儿首年的自费医疗往往要 7 千多)、肺炎、支气管炎、流感、腹泻、感冒、发烧、扁桃体炎、生长激素治疗、包皮手术、ok 镜、近视手术、视力矫正配眼镜、乃至于生活中的各种意外受伤(被猫狗咬、摔伤)等等,都可以报销。

比如针对女性的生育(包括产检、生孩子、产后康复调理)、齿科(拔牙、补牙、窝沟涂氟)、中医理疗(针灸、推拿、拔火罐)、日常体检、成人疫苗,这些统统都可以报销。

一句话概括,只要是出于治疗的目的,不管是看门诊,还是住院,都可以报销。

够不够诚意?

可能有懂医疗险的朋友会发出灵魂一问:你说的这么好,复联的惠金版的医疗报销的免责条款是不是很多限制?

能问出这个问题的,都是懂保险的,接下来我就会讲到这个知识点。

特点四:免责少,支持既往症报销。

人常说,法无禁止皆可行。那么如果医疗险免责内容少,也就恰恰可以验证复联的惠金版的诚意。

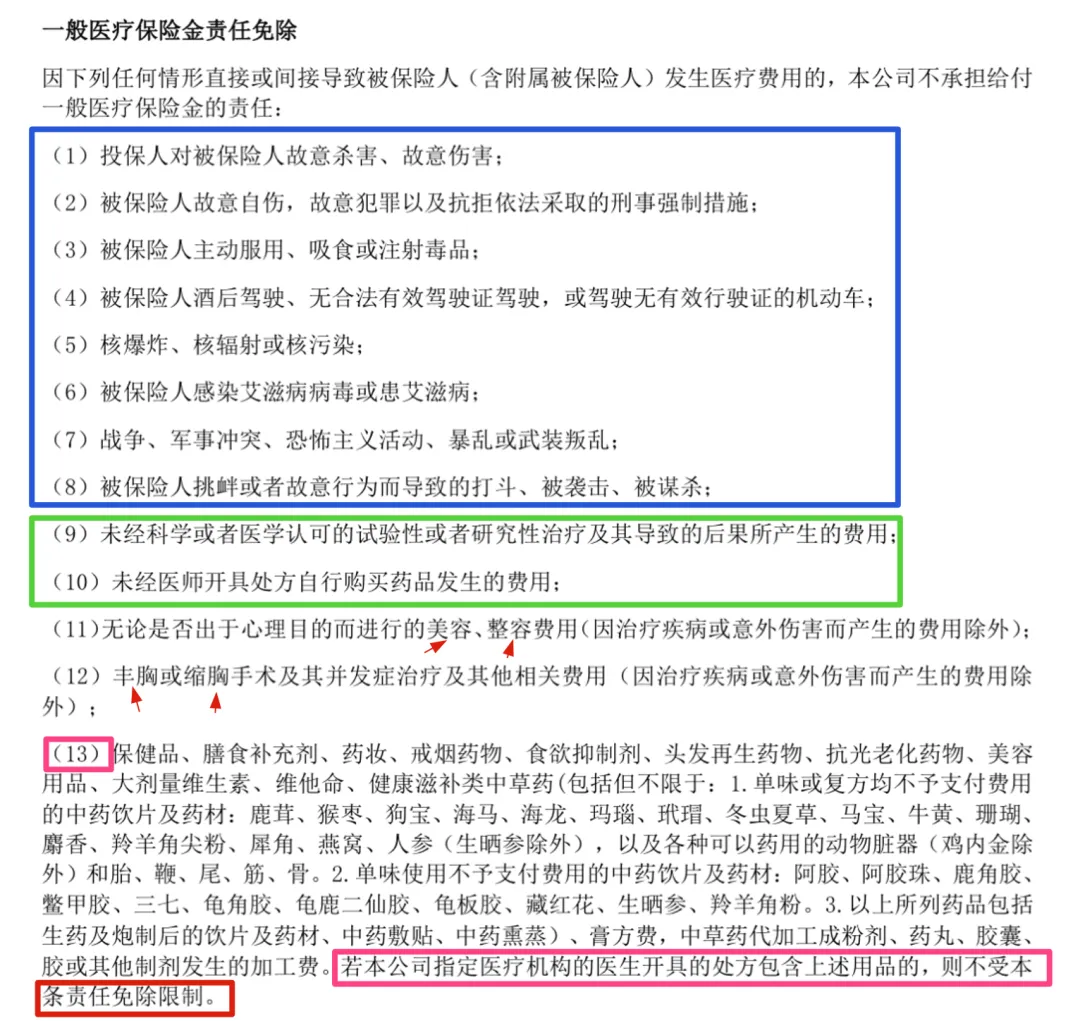

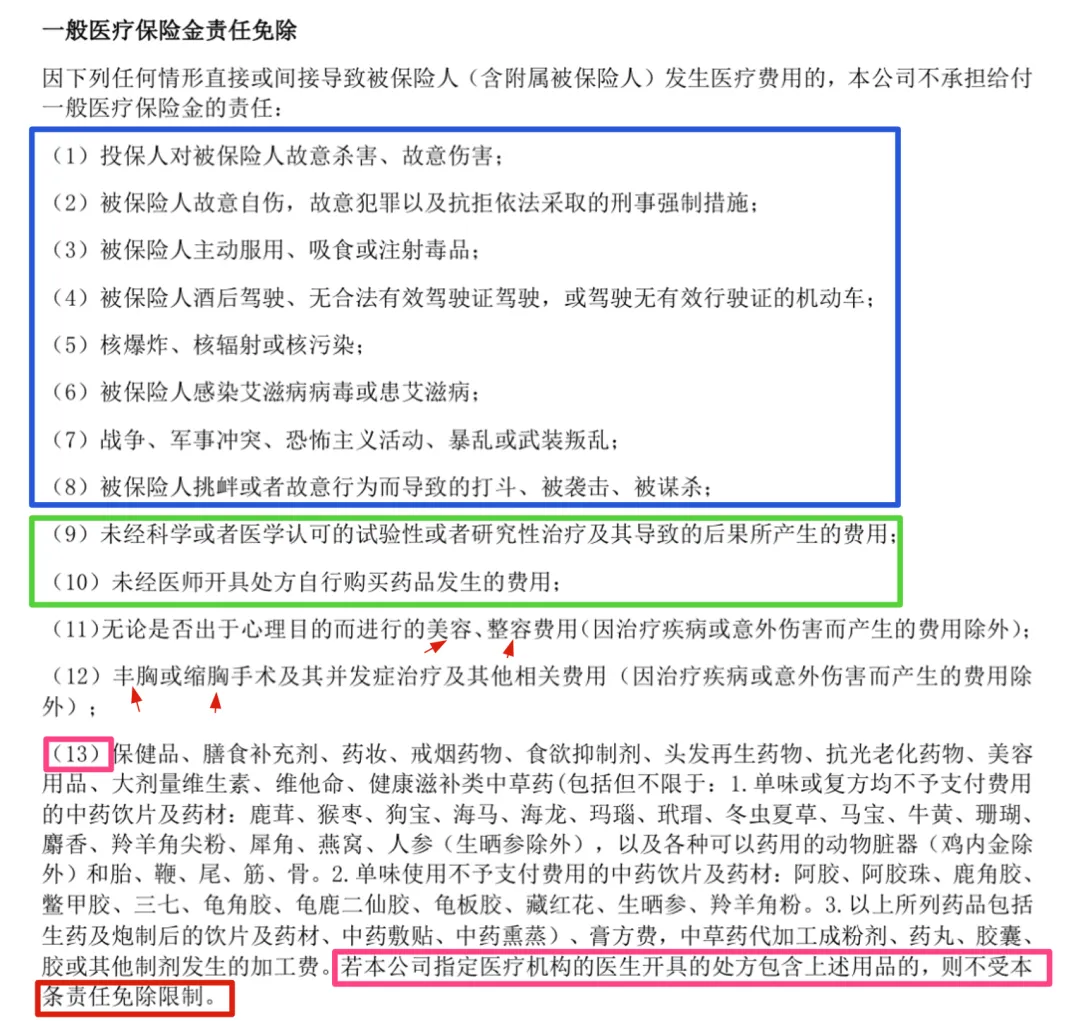

翻开医疗报销的免责条款内容如下:

可以看到,蓝色框的 1-8 条都是常规的因为犯罪、违法、战争引发的,这个对于绝大多数人来说,基本不相关。

然后针对绿色框的,第 9 条再翻译一下,就是不在我国法律规定的非正规医疗行为(俗称非法行医)产生的费用,是不报销的。第 10 条,就是说处方药可以报销,但是必须有医生处方(不管是纸质还是电子)。

然后第 11、12 就比较有意思,美容、整容、丰胸、缩胸这类的费用都是不报销的,除非是真的是意外发生或者治疗本身需要。

第 13 点,看上去字很多,大概翻译下来,就是保健类食品、比较昂贵的中草药等费用一般是不报销的,但是的但是,你看最后红框的文字,除非医生开的处方里有上述药品,就可以报销。这一点上,其实也和第 10 点是呼应的。再翻译一层,就是开了处方,通赔无阻。

以上就是整个医疗报销条线的免责,别看一共 13 条好像很多,这么一路分析下来,基本上从普通人能接触的角度就是:犯罪、非法行医、没有处方的处方药/保健品/比较昂贵的中草药、美容/整容/丰胸/缩胸这些是免责不理赔报销的。

其实你看到这里,你就会真的发现,既然不能报销的范围就这么一点点,那么就意味着能报销的范围就非常大了,基本上囊括了我们日常生活就医(包括很多人都会有的既往症)的治疗报销需要,在这个点上,再次和上面的特点三完美呼应:能报销的项目,超出你的想象。

然后还有一个特别点赞的报销比例,0 免赔,100%报销,没有社保罚则。不会因为有人买了医保身份但是实际就医没有用医保就进行打折报销,复联的惠金版都是默认 0 免赔,100%。再次超出你的想象。

上面给一张可以报销的举例图,让你更有感觉。

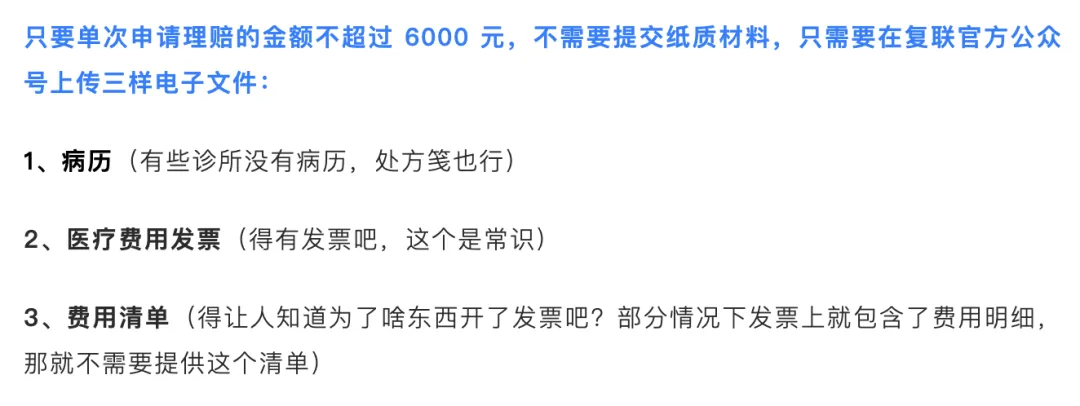

报销的支持范围那么好,那么大家最关心的理赔呢?放心,理赔同样不用担心,很方便,这里给出理赔指引图,通过复联的官方公众号在线操作即可:

基本上常规每次简单疾病看病自费都不会超过6000元的,所以基本上绝大多数的医疗理赔都是可以线上公众号搞定。

ps,理赔时效不用担心,官方口径说是3-7个工作日(相对保守),但是实操下来,往往1-2个工作日就理赔下来了。

特点五:可报销额度高,用不完终身有效

复联的惠金版,告诉你,医疗账户多,是可以多到多任性。

上面的医疗报销的好处都和你说了,但是如果能报销的额度很少,那就意义不大了对吧?

放心,复联的惠金版,不会让你失望。

大家还记得一开始我们的那个 1 岁女童 1 万十年交的示范图吗?

不想往上翻不要紧,我这里再放一次,因为图片很重要。

这里简单和大家说一下复联的惠金版医疗账户的两个逻辑:

第一,无论分多少年交,医疗险的账户都是固定在保单前 12 年内每一年拨给额度,滚动累计,前 12 年内用不完,也不用担心,只要持续持有保单,终身有效。

第二,复联的惠金版的医疗金每年拨给的额度都是每年一样(具体金额视不同年龄不同缴费有所不同),首年只需要满 15 天犹豫期后,相关的就医治疗就可以报销。

大家从可以图中看到,对于 1 岁女童 1 万十年交的情况下,前 12 年里的每年拨付可以支持报销的医疗金是 3684 元(这个已经是占了每年保费的 36.84%了,比例可以说是相当高了),十年交费结束的时候,10 年累计的医疗金可以报销的额度已经达到 36836 元(达到了总保费比例的 36.84%),如果等到全额 12 年的医疗金额度,那就是累计达到了 44204 元(也就是总保费的 44.2%,相当可观了)。

说实话,如果是小病小痛的,足够未来 10 年-12 年报销了,如果真的费用超标了,那也一定是发生了一些大的疾病需要治疗,那么那个时候也有专报销大病的百万医疗来接手了。

别忘了,这份保单还有现价持续增长呢,等于买了它,就等于买了一份持续增值的医疗保险。

等等,聪明的小伙伴,搭配 1 岁女童 1 万十年交的示范图,看完上面第二位面的医疗报销五大特点,又结合第一位面的节税,刚才又说这份保单还有现价持续增长,你想,报销的钱是钱,节税的钱是钱,保单的现价也是钱,钱加钱,钱生钱,难道?对,你猜对了,恭喜你,答案呼之欲出。

2.3

第三位面 产品利益高!是真高!

让我们第三次把这张图放出来:

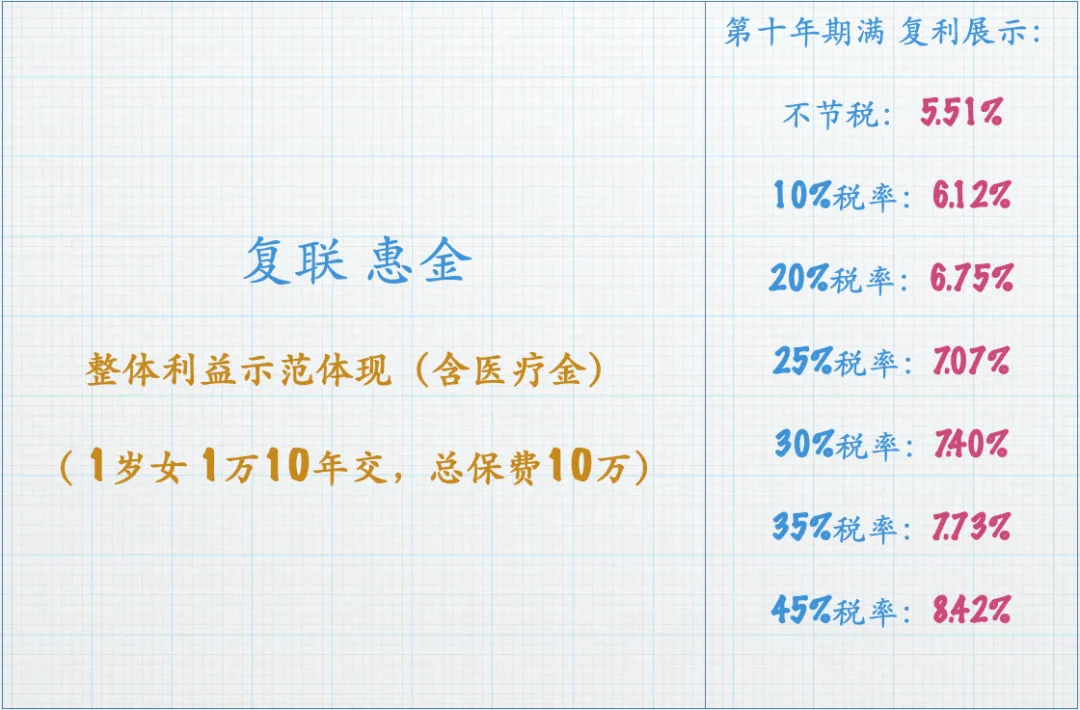

例子图是个税 30%的家长给孩子买的 1 万十年交。

等到保费交完十年的时候:

节税统计部分:客户累计省了 7200 元。

医疗报销部分:客户可以累计报销医疗金额度是 36836 元。

保单现价部分:88467 元。

这三部分每一份都是确定的金额,节税是确定的,医疗报销也是确定的,现价也是确定的,也就是这些都是客户可以明确拥有的产品利益,图中我们可以看出,第十年期交完保费下,产品复利 irr 已经达到了 7.4%,这个不是虚无缥缈的,因为组成架构成分是确定的,所以这个利益也是确定的。

你说,这年头,还有这么高收益还又安全的配置吗?银行存款现在都利息下降到很低了,对不对?

肯定还有非常仔细的朋友会说,举例的这个收益复利 7.4%是因为客户收入高,个人税率达到 30%,那如果客户属于基本不咋扣税的,那么这个节税部分用不上的情况下,产品收益还能这么高吗?

这个问题我一样想过,也测算过,我告诉你,虽然收益会下降,但是一样优秀:

也就是万一客户真的收入达不到节税的门槛,那么就算没了税优的这个位面加持,靠着医疗账户报销+保单现价,第十年满期的时候保单利益一样可以达到复利 5.51%,够可以了吧?是不是还是很能打?

这就是是三位一体的保险神器:复联的惠金版,可节税,高医疗报销额度,高产品收益。

3

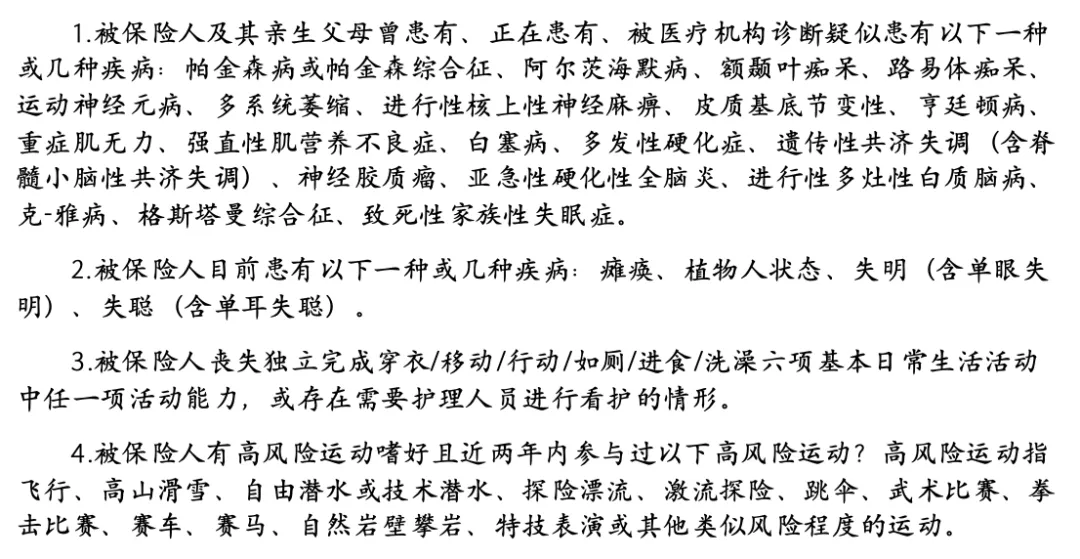

年龄范围广,从 28 天小孩子,到 70 岁老人都可以购买。

健康告知很宽松,见下图:

所以,你可以发现,真的很宽松。基本上,只有这个人日常生活没啥问题,没有严重的身体情况,都可以买。

你想想,对于一款支持保费高占比的医疗报销账户来说,买入的条件又宽松,免责的项目又很少,支持的报销项目,超出我们的想象,基本可以说是一款国民福利级的商业保险产品了。

4

有人提问过,买惠金会不会亏?比如钱没交完,或者钱交完了,还没咋享受医疗金啥的。

我可以很肯定和大家说,不会亏。

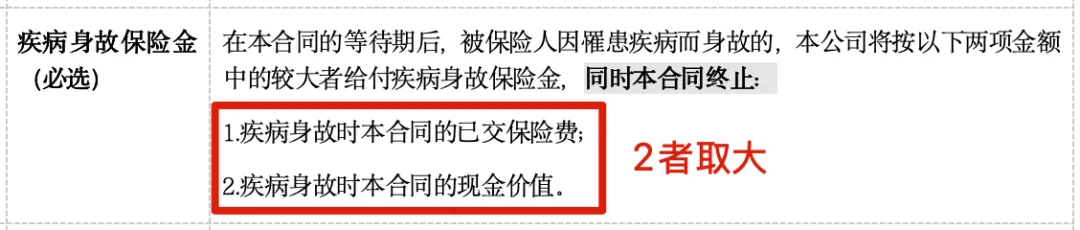

而且我还可以告诉你,如果真的不幸疾病去世了,可以领到如下这两笔钱:

4.1

疾病身故保险金

这是条款里的截图哈:

说白了,就是真的不幸去世了(满足 180 天等待期后),那么到时候看保单的现价和累计交的保费,看看谁多,就给那个。

届时如果现价低于累计保费,那么就可以拿回累计保费;如果当时现价高于保费,那就拿更高的现价。很好理解。

4.2

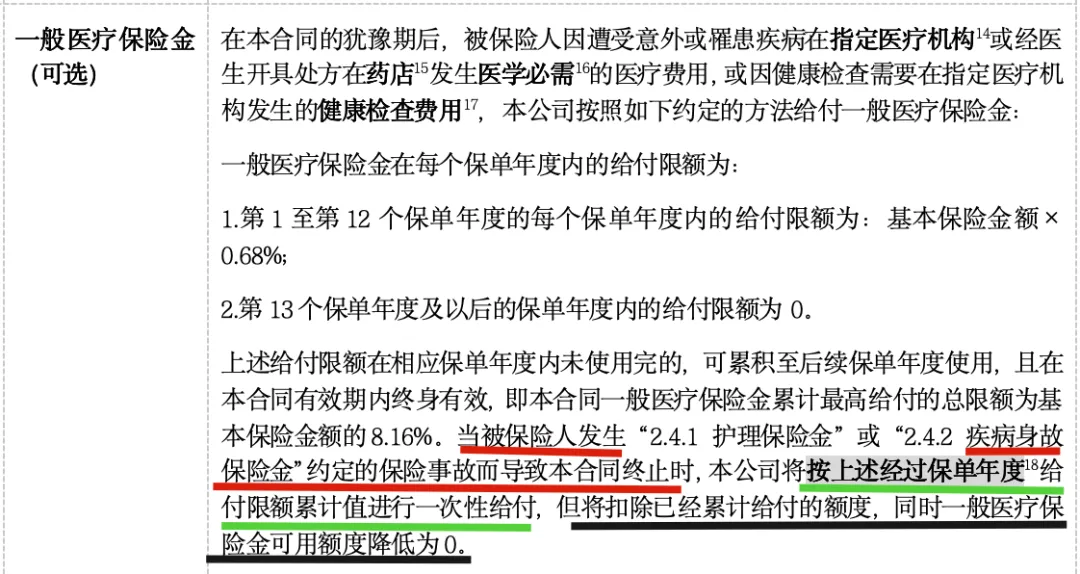

医疗保险金

这是很多人没想到的吧?不幸去世后,不仅可以拿到疾病身故保险金,还可以一次性领取医疗保险金。

是的,这是写入条款的。

众所众知,惠金的医疗金,无论哪个年限缴费(趸/3/5/10/20/30 年),医疗金账户都是按照前 12 年拨付,后面持续累积,只要用不完,那就终身有效。

而条款划线部分的解读就是:犹豫期后人真的不幸疾病去世了(红线部分),你交了几年保费,那么那几年累计下来的医疗金将一次性理赔给家人(绿线部分),但是需要注意,如果之前有使用过 x 元的医疗金,那么之前说的累计医疗金一次性理赔金额,将会扣减 x 元(黑线部分)。

让我们第四次把这张图放出来:

1 岁女宝 1 万十年交:

比如该家长在缴费第 5 年的时候,被保人不幸疾病去世了,那这个时候累计交的保费是 5 万元,现价是 13947 元(累计保费大于现价),所以关于疾病身故保险金,家长拿回 5 万元。

别忘了本小章的主角:医疗保险金,假如家长之前给孩子只使用过 2500 元的医疗金,那么按照之前条款说的,被保人不幸去世,医疗金可以一次性赔付的金额就是 18418 元-2500 元=15918 元。

所以综上,如果图例上的被保人去世,家长一共可以得到 5 万元+15918 元=65918 元。

所以,如果懂了这个原理,你就会发现,真的发生了疾病去世,不会亏钱。

这还只是十年交的情况,前面说了惠金还支持 30 年交的,一样是给 12 年的医疗金,我给大家展示一下:

同样是 1 岁女童,我们选择 1 万 30 年交的情况下的医疗金账户显示:

因为缴费时间长,图片显示有限,我这里只放出来部分时间段截图,可以看出,30 年交的情况下,医疗金仍旧是给 12 年,但是比起十年交,医疗金账户更多了,可以说,在前 12 年里,每 1 万的保费就可以兑换 9164 元的医疗金,累计达到了 109973 元(这个时候保费累计是 12 万),达到了非常惊人的 91.64%保费占比。如果12年期间花完了所有的医疗金,此时再退掉现价63537,累计确定利益高达173510元,年化单利(含医疗金)14.79%。

换个角度来说,如果保费再多一点,不止 1 万,那就是朝一个高端医疗的路径去,门诊+住院都支持,还保终身,想想都觉得有点激动呢,很适合高医疗需求消费者人群。

那么如果这种规模的医疗金,在我们已经了解了条款的情况下,我们假设一个极端情况,假如被保人从来没有使用过医疗金,在交完第十二年保费后不幸疾病去世了,除了可以拿到 12 万的疾病身故保险金外(这个时候现价仍旧低于累计保费),还可以一次性领取累计医疗金 109973 元,那就是最后家长可以拿到 12 万元+109973 元=229973 元(近乎 2 倍保费杠杠了)。

这下,更能理解了吧?

所以,我再次强调一下,万一疾病身故了,真的不会亏钱。

4.3

还有一些相关的衍生知识点

第一,如果是 180 天等待期内疾病去世,那么就最简单了,退回保费,当这单没发生过。

第二,如果是过了犹豫期,报销了 x 元医疗金,但是又在 180 天等待期内疾病去世了,怎么办?那就退回保费-x 元后的钱。

第三,前面说的都是疾病去世,那么要是意外去世呢?无论是犹豫期内还是犹豫期外,要是意外去世,默认只给现价(那就是存在亏的可能)。有人会说那咋办?还能咋办,最简单的方法,买个意外险补充一下就好了嘛,又不贵,对不对?毕竟疾病去世那里也是有杠杆的嘛。

5

有一点可能很多人没有留意,惠金版本身是支持有护照的人群(也就是拿到了其他国家永居资格的人)购买的。

然后意味着如果被保人去世了,受益人在国外的时候,这笔理赔款能否汇到国外的问题。

这是个冷知识,但是的确有这方面需求的人,要关注本章节。

要知道,目前的根据外汇管理局的规定,境内个人在境内购买的投资或分红类保险,被保人去世后,受益人为境外个人的,暂无相关法规规定支持如何一次性汇出。

这是今年一月份中国外汇管理部的答复。

所以,从官方的口径里,大家已经知晓,哪些可以支持理赔款购汇汇出到国外受益人?

疾病险、医疗险、健康险、意外险等险种的理赔款是可以的。

那么惠金版是什么?让我们回顾下惠金版的全名:康健鑫享(惠金版)护理保险(互联网),也就是说,惠金版算是健康险的范畴,那么也就是意味着万一真的护照人群客户不幸去世,理赔金还是可以汇出的。

所以,对于护照人群消费者来说,惠金版还能提供这样的一种服务支持,也是一种亮点。

6

这是很多人会问的问题,很实在,因为惠金版的医疗金不少,10 年交已经是业内一流,30 年交更是出众。

有人会问,怎么花?

兄弟姐妹们,这个世界上,又不是西虹市首富那样有 1 个亿那么多,总能花的出去。

惠金版针对医疗金的使用,有两种方法,同时并行。

6.1

门诊/住院医疗·报销法

这个就是之前在第一季文的时候,提及了,这里不多赘述,这里再发一次图:

只要是身体不舒服就医治疗的门诊和住院,(符合健康告知+免责)的情况下,都可以报销。

但是需要注意一点,关于药房买药这件事,就报销而言,惠金是支持处方药(Rx)报销,非处方药(OTC)是不报销的。

免责绿框第十条有提及:

这个时候有人会说,啊,那咋办,非处方药(即 OTC)还是很需要的,没关系啊,惠金会给你解决思路,一样可以让消费者省钱,只不过换了更省事的模式,走了直付。

6.2

复星健康商城·直付法

惠金版为消费者搭了一个健康商城,名字叫「保福康」。小程序二维码就可以直达,不过只有买了惠金版的人才能进去。

这个健康商城里,消费者是账户上已经有钱的。这钱从哪里来?从医疗账户来,比如 1 岁女童,买了 1 万十年交惠金版,第一年的医疗金就有 3684 元,这个时候在「保福康」这个健康商城的账户名下,消费者就有 3684 元,这个额度是和门诊/住院门诊报销是共享的。

有点类似于绑定了京东 e 卡的京东 app,我们上去消费买东西,是可以不花钱的,直接用 e 卡上的金额即可。

既然不用花钱就可以买东西,那就叫直付。

而在健康商城里,有非常多的项目,比如线上问诊、买体检套餐、买营养品、买按摩仪、买儿童保健用品、还有我们之前说的买药同时支持处方药(有原研药专区)+非处方药。全部可以通过直付购买,省去了医院、药店买药的路途功夫,也不用报销。

总结下来,处方药,支持报销法+直付法;非处方药,支持直付法。

所以,结合报销法+直付法,买药这件事,真的不用担心。

7

在很多咨询里,有一个问题最常问到,比如家长给孩子买了惠金,第一年的医疗金账户是 3000 元,结果第一年家长给孩子看病,花了 4000 元,花超了第一年的额度。

这个时候家长往往有两种报销选择倾向:

第一种:第一年先报销了 3000 元,第二年等额度又有了(3000 元),再去报销剩下的 1000 元。

第二种:第一年先不报销,等第二年累计额度变成 6000 元的时候(3000+3000),再去统一报销 4000 元。

然后我可以很清楚的告诉大家,这样不行,是这两种都不可以。

那有人会说,那到底能赔多少?

我告诉大家,真相只有一个,那就是只能赔 3000 元。

为什么?

我本来想用很多说明来和大家解释,但是一想,那样子还是太复杂了,能不能用最简单的道理和大家讲清楚呢?

我想了半天,我想起了一句英文:

What happens in Vegas, Stays in Vegas。

翻译成中文,很多人也听过,在拉斯维加斯发生的事情,就让它留在拉斯维加斯。

有点感觉没?让我们结合上下文再翻译一下,那就是在 A 年发生的医疗费用,哪怕延迟 2 年内申请理赔,也只能限制在 A 年当年的医疗金账户额度内(如有累计,含 A 年之前的累计)。

上面的例子是第一年发生的,所以第一年不存在累计,医疗金账户额度就是 3000 元,所以第一年的那笔 4000 元医疗费用,只能报销 3000 元。

而如果家长孩子第一年没看病,第二年花了 4000 元医疗费用,这个时候第二年当年的医疗金额度有了累计,第一年的 3000 元+第二年的 3000 元,那就是 6000 元。那么第二年的这笔 4000 元可以理赔吗?答案是可以。

现在能理解了吗?

如果还有人很纠结报销的受限制,想要拉斯维加斯更大一点,还有终极办法,要不要试试 30 年交方案?

这样,你就基本不用太纠结了,对不对?

8

我这里也说一下哈,惠金版的医疗金是年龄越小,医疗金账户越高。

所以很显然,给小孩子买是最划算的。也从上面整篇看下来,大家其实也发现了,30 年交的时候医疗金是最多的,所以很多家长都愿意选择 30 年交,但是有的时候会发现,哎,为啥 30 年交选不了呢?

因为有一条硬规定,投保满期结束的时候,投保人不能超过 70 岁,所以翻译下来如果追求高医疗金账户,就是 40 岁(含)以内的家长才可以选择 30 年交,否则只能退一步选择 20 年交了,这一点还请注意,不是系统出了 bug,而是系统做了限制。

那么,让我们再讨论一件事情,该怎么选缴费年限,主流来看,都是选至少 10 年以上的(因为可以节税时间保证至少十年),那么医疗金成为一个很重要的轴心责任,其实这个故事是羊毛出羊身上。

道理很简单,医疗金多了,保单现价就低了,我们以 1 岁女童 10 年/20/30 年交 1 万保费的情况,基于医疗金连续给 12 年的同等场景给出对应的保单现价的关系:

可以看出,10 年交的医疗金是最少,但是现价最高,30 年交的医疗金是最多,但是现价最少,20 年交则是居中水平。

惠金版的保单利益是取决于医疗金+现价+节税,其中,现价是可以看到的(保单写了),节税也是可以确定的(看客户个人税率),医疗金虽然也是保单写了,但是怎么用医疗金,是每个家庭不同的需求。

哪些人群适合 30 年交医疗账户

第一,身患一些疾病的孩子,本身就存在较高的医疗就医需求和费用开销。

第二,对孩子就医有环境需求,去昂贵/私立医院;去公立医院特需部的。

第三,有高端医疗需求的,如果保费愿意投入再多一点,等于一个持续长期有效的高端医疗,支持门诊+住院,健康告知和免责都会比常规高端医疗要友好,并且常规高端医疗都是消费型的,这款可以一边消费,一边持续带来收益的,简称存在增值效益的高端医疗。

哪些人群适合 10 年交医疗账户

第一,只是想防御性的给小孩子预备一些小病小痛的医疗金报销需求,对于太高的医疗金没有太大需求。

第二,更在意保单的现金价值的增值体现,希望交完保费后,现价可以相对快的追上保费。

第三,用相对更低的保费来完成医疗+收益+节税的目的,减轻经济压力。

哪些人群适合 20 年交医疗账户

第一,想要比 10 年交更多的医疗金额度,又不想要 30 年那么多的医疗金额度。

第二,可以介乎 10 年交和 30 年交之间,达到一种医疗金额度和现价增长的平衡。

第三,对于家长已经超过 40 岁的人,想要购买 30 年交不得的情况。

总而言之,总有一款合适消费者,毕竟医疗金也的确是刚需,就看每个家庭的医疗金的使用预判情况。

9

到了压轴了,我们再回忆下产品的全称:「康健鑫享(惠金版)护理保险(互联网),其实它还有护理责任和疾病身故保险金这些责任,这两个责任说实话相对不是重点,也相对很好理解,本篇限于篇幅限制,不做多阐述。

让我们更多回到复联惠金版的核心,也允许我们再复盘强调下:

第一,它支持节税,对于收入水平 ok 的客户来说,是一个省钱福利。并且支持投保人为子女、配偶、父母投保,投保人享受节税,对于节税来说,今年买,是为明年的报税做准备,不要想着到了年末再说,真到了年末,我觉得这款神器保险到时候可能就下架买不到了,早买早预定才是上策。

第二,它的医疗账户额度非常高,报销项目又非常广,是一个无敌个人商业医保卡的角色。之前我们举例的 1 岁女童,1 万十年交,总保费 10 万的情况下,小女孩 12 年累计的医疗金可以去到 4.4 万,如果保费翻一倍呢,10 万变 20 万,那么小孩子累计的医疗金可以达到 8.8 万,这个基本上就可以当一个小高端医疗保险来用了,可以去昂贵医院看病啥的。

第三,它的产品整体收益非常高,节税+医疗报销的钱+现价,共同组成了高的产品利益。在现在银行存款利率不断下行、民众追求资金安全稳定的大环境下,这无疑是一款非常不多的神器之选。

综上,康健鑫享(惠金版)护理保险(互联网),惠金版,三位一体(医疗金、产品利益、节税)的神器保险,你值得了解,值得拥有。

以上~~