夜雨聆风

夜雨聆风

网贷还清了删掉APP就算完事?大错特错!这才是把征信“洗干净”的唯一实操干货

这几年,太多成功上岸的朋友在后台跟我报喜,说终于把最后一个网贷还清了,然后迫不及待地把那些恶心人的APP全卸载了,觉得这辈子终于清净了,随时准备去银行申请房贷、车贷,开启新生活。

如果你也是这么干的,我只能残忍地告诉你:你这根本不叫上岸,你只是在掩耳盗铃。

很多人去银行办贷款被拒,或者额度批得极低、利息极高,跑来问我是不是以前逾期留下的底子太黑。其实根本不是逾期的事儿,而是你征信上挂满了那些你自以为“还清了”的“隐形炸弹”。

在银行的信审系统里,卸载APP连个屁都不算。真正要命的,是那些像牛皮癣一样死死钉在你征信报告上的“循环授信账户”。

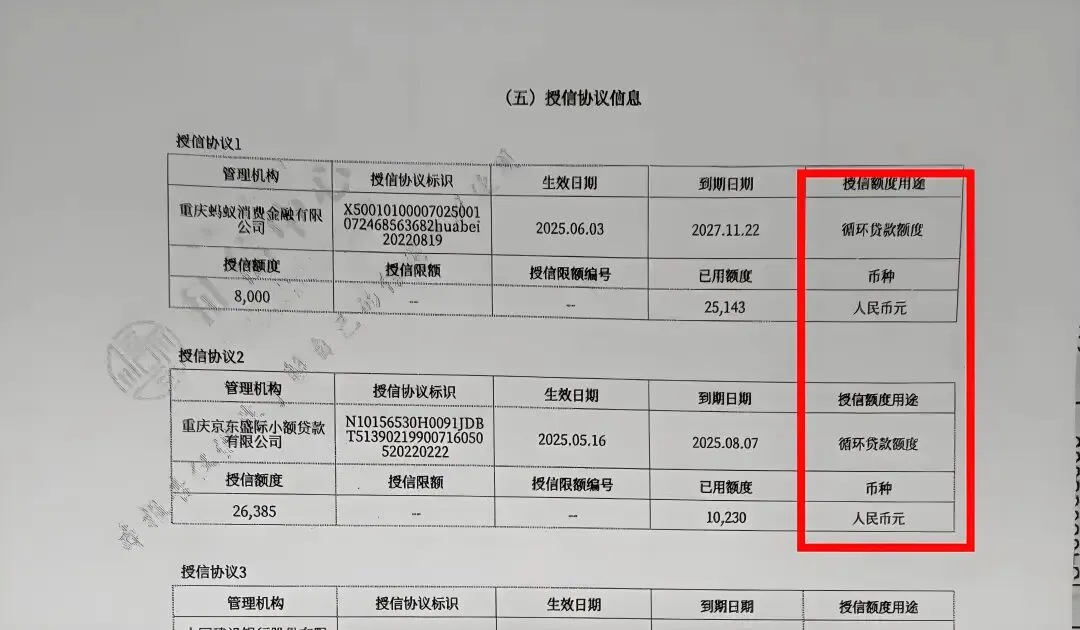

我们要扒开征信报告,看看这些网贷机构是怎么玩弄你的负债率的。

你去人民银行拉一份详版征信,翻到“授信协议”那一栏。你会发现,虽然你欠款已经还清,当前已用额度显示为“0”或者“—”,但只要这个账户标注了“有效期至203X年”,并且账户状态没有显示“结清”或“销户”,那么在银行的眼里,这笔钱随时都可能被你重新借出来。

比如你在某呗、某条上有5万额度,哪怕你一分钱没用,银行在计算你的负债率时,也会默认你随时可能背上这5万的债。你名下这种“零余额但未销户”的循环网贷越多,你的潜在负债率就越高,银行对你的综合评分就越低。

这叫什么?这叫“隐形的高负债”。网贷机构巴不得你留着这个额度,好把你永远绑在他们的战车上。

想要彻底把征信洗干净,把负债率降下来,你必须学会“手动销户”。

拿着你的详版征信,把上面所有带有效期的循环授信机构名字(注意,是放款机构的官方全称,不是APP名字)全抄下来。

直接去官网找他们的400官方客服电话。打通之后,不要听机器人啰嗦,直接转人工。

接通后,你的话术必须精准且不容反驳:“我是本人,我已经结清了所有欠款。我现在正式要求注销在贵司开立的循环授信账户,关闭所有额度,并要求你们在下个账单周期内将‘结清/销户’状态同步上报至央行征信系统。”

这时候,客服为了保住你这个客户,通常会拿出一套标准化的话术来挽留你:“先生/女士,您的信用非常好,这个额度保留着不收费的,以备不时之需嘛。一旦注销,以后可能就再也开通不了了哦。”

千万别被这种“伪善”给忽悠瘸了!

你要明白自己的核心诉求是为了买房买车。你毫不犹豫地顶回去:“不需要,坚决注销,立刻办理。” 只要你态度强硬,他们没有任何理由拒绝你的销户申请。

这套动作做完,还没算彻底结束。

网贷机构把你的销户信息上报给央行,通常需要15到30天的时间。这叫“征信更新的滞后期”。

在这期间,你千万别去轻信网上那些收费几千块、号称能“秒销户、洗征信”的黑中介。这些事儿你自己打个电话就能办,把身份证号码和验证码交给那些骗子,不仅白扔钱,还极易引发更严重的电信诈骗。

耐心等足一个月,再去拉一份崭新的详版征信。当你亲眼看到那些密密麻麻的循环账户全部变成了“结清/销户”,你的网贷账户数彻底清零时,你才是真正拿到了那张通往新生活的“干净通行证”。

干干净净地去银行,拿着你的收入流水,挺直腰杆去申请利率最低的房贷和车贷吧。在金融这个残酷的游戏里,只有把规则吃透了,你才不会被任何人二次收割。

关于作者

大家好!曾经我也是一名负债人,深知债务压力困扰与挑战。即将上岸的我,积极地与一群志同道合的债友相聚分享,每天都会分享债务优化的策略与方法,如你也需要加入我们,请主动联系。