夜雨聆风

夜雨聆风

近三年国内重点机场“资源争夺” 全景分析

✈️ 一文看懂37个核心时刻机场的竞争垄断格局

本文主要分析对象为民航局划定的37个时刻协调机场(一级7个、A类16个、B类14个)。为更立体地分析各机场资源情况,我们采用两种量化方法结合分析:赫希曼指数(HHI)和标准化熵

赫希曼指数(HHI):衡量市场集中度,对头部航司的份额变化更敏感,能更直观体现”头部航司的垄断程度”,值越高代表市场垄断性越显著

标准化熵:衡量市场结构的多样性与均匀度,关注所有航司的整体均衡性——哪怕头部航司份额很高,如果中小航司份额相对均匀,熵值也会更高,说明市场竞争更充分。

两者结合可以更清晰地区分“真垄断”和”强竞争”,对应典型情况如下:

·高HHI + 低熵 → 寡头垄断

·低HHI + 高熵 → 充分竞争

·高HHI + 高熵 → 存在寡头,但中小航司份额均匀

·低HHI + 低熵 → 无绝对寡头,但整体份额分布不均

一、总体格局:分级差异显著

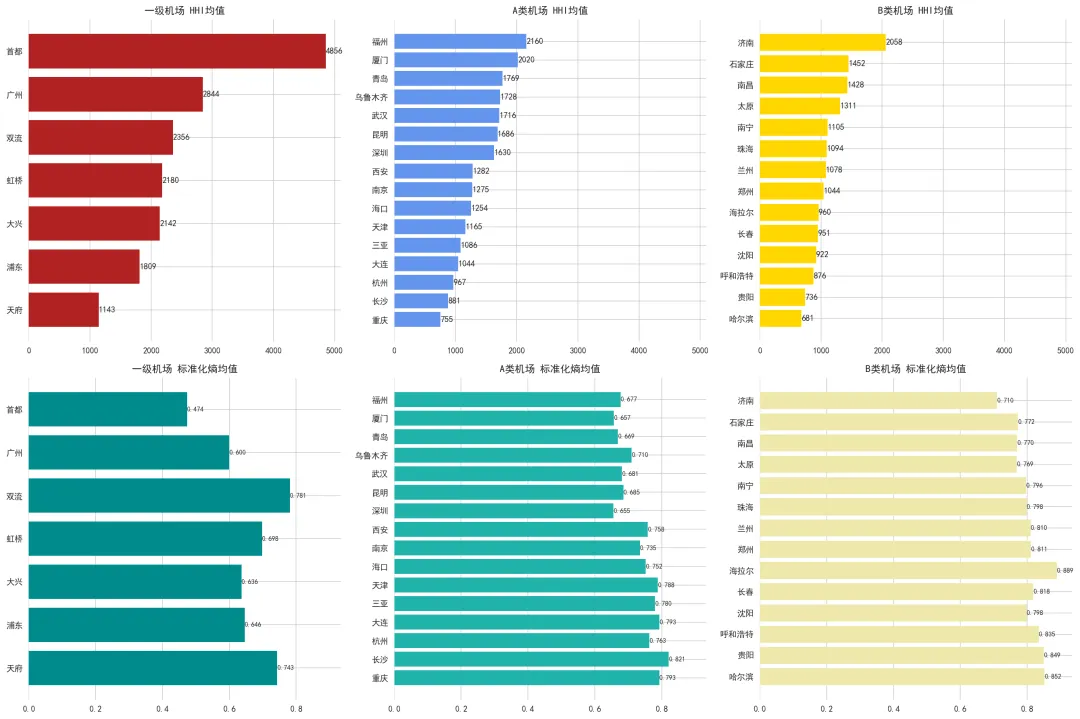

1. 一级机场:高度垄断,但内部差异显著

·首都机场以 4856 的 HHI 遥遥领先,熵值仅 0.47,国航一家独大,占比 67%,剩余时刻分配给了 11 家航司,是典型的低熵寡头。首都机场长期是国航的总部基地,在航线网络、时刻资源、国际航线分配上享有优先权,形成了 “先发锁定效应”;存量固化、增量时刻优先分配给主基地航司的时刻分配政策,利于国航凭借地位和网络需求,持续巩固份额;机场时刻长期饱和,新增时刻极少,存量竞争下国航的既有优势难以被撼动。

·广州、双流、虹桥、大兴 HHI 在 2100~2800 之间,熵值 0.60~0.78,呈现双寡头或有限竞争格局。广州时刻分配给 26 家航司,南航占比 50.3%;双流时刻分配给 8 家航司,国航、川航合计占比 63%;虹桥时刻分配给 16 家航司,国航、上航合计占比 54%;大兴时刻分配给 18 家航司,南航、东航合计占比 58%。

·浦东、天府 HHI 低于 2000,其中天府 HHI 仅 1143,熵值 0.74,接近 A 类竞争型机场,反映新枢纽的多航司共同发展态势。浦东运营航司 28 家,占比最大的为东航 34%,吉祥、上航、南航、春秋航、国航五家航司分别占 10% 左右;天府运营航司 34 家,占比最大的为国航 22%,川航、东航、南航三家航司分别占 10% 左右,成都航、深航分别占 5% 左右,剩余 30% 的资源分配给了 28 家航司。新建枢纽通过政策设计可以打破既有垄断,形成更健康的竞争生态;时刻充裕期是中小航司进入核心枢纽的“窗口期”。

2. A 类机场:两极分化,形成局部垄断

·局部垄断型(7 个)

福州、厦门、青岛、乌鲁木齐、武汉、昆明、深圳七个机场 HHI 超过 1700,存在一家航司份额超 40% 或两家合计超 50%,形成局部垄断,其中福州机场 HHI 达 2160,熵值 0.68,2026 夏秋厦航占福州时刻资源比达 45%。

①地方深度绑定(福州/厦门/青岛):厦航是典型的“省属航司”,福建在时刻分配、航线补贴、土地资源上都给予厦航全力支持,让它在福州、厦门形成“双子星”垄断;青岛超过50%的时刻资源都分配给了山航、东航,引导两家航司深耕本地市场,形成双寡头格局,青岛新机场启用时,时刻分配就明确向主基地航司倾斜。

②区位壁垒(乌鲁木齐/昆明):乌鲁木齐是西北门户,地理位置偏远,航线网络具备“干线-支线”的强依附性,南航新疆分公司前身为新疆航空公司,历史悠久,份额达到36%;昆明是面向东南亚的桥头堡,东航云南公司深耕多年,份额同样达到36%,天然形成局部垄断。

③股权合作(武汉/深圳):武汉超过50%的时刻分配给了南航湖北分公司、东航武汉公司(东航与武汉国资合资成立),两家央企航司都把武汉作为区域枢纽重点布局,牢牢锁定了市场份额;深圳超过50%的时刻分配给深航(国航系,总部位于深圳)与南航深圳分公司,深航依托总部优势深耕商务航线,南航则凭借广州枢纽的协同效应扩大份额,深圳市政府通过机场股权关系,和两大航司保持深度合作。

·充分竞争型(4个)

重庆、长沙、杭州、三亚四个机场 HHI 低于 1000,大连 HHI 为 1044,接近 1000,熵值处在 0.76-0.82 之间,运营航司数量均在 30 家以上,无绝对主导航司,属于高度竞争区间;其中,重庆机场 HHI 仅 755,无一家航司份额超 15%,熵值 0.79,形成鲜明对比。

①重庆、长沙、杭州是天然的航线交汇点,多家航司都将这些机场作为次枢纽或重要过夜基地,形成 “百家争鸣” 格局;

②三亚作为旅游目的地,因需求波动,天然具有分散基因;重庆、杭州等机场近年来扩建(重庆 T3、杭州 T4),时刻容量增加,为新航司进入提供了物理空间。

·中间型(4 个)

西安、南京、海口、天津四个机场 HHI 在 1165~1282 之间,熵值 0.73~0.79,每一家机场均存在两家航司占比分别在 20% 左右,介于垄断与竞争之间。

①西安机场,东航份额 30% 已接近垄断阈值,第二梯队南航、天航、海航约 30%,形成制衡,地方政府未扶持本土航司(长安航规模尚小),客观上维持了竞争格局;南京机场情况类似,东航份额 28%,深航、南航、吉祥合计 33%,构成第二梯队;海口机场,海航系主导,南航以 19% 的份额成为海口的 “第二极”;

②天津机场,国航与天津航合计 40%,厦航 10% 紧随其后,剩余份额极其分散,HHI 仅 1165,熵值 0.79,为四者最高。

3. B 类机场:呈现较为完整的竞争谱系

·济南 HHI 高达 2058,山航份额 42%,是 B 类中唯一的垄断机场,山东省将山航作为 “省企” 重点扶持,时刻分配、航线补贴持续倾斜,且济南缺乏第二家实力相当的基地航司(东航山东主基地在青岛),形成山航一家独大的格局;

·石家庄机场,河北航(省属国企)与春秋航(民营低成本)合计占比 49%,形成双头格局,地方政府引入低成本航司与传统航司协同发展,既保障本地网络,又激发市场活力。

·长春、沈阳、南宁、珠海、郑州五个机场为南航主导型,南航份额在 20% 以上,第二梯队份额约 10-15%,构成有限制衡;

·兰州、南昌、太原三个机场为东航主导型,东航份额在 20% 以上,通过并购西北航空、与地方政府合资(江西航)、设立分公司积累存量。

·哈尔滨、贵阳虽南航份额 16-19%,但第二梯队分散,整体竞争充分;

·呼和浩特,民族地区机场因补贴分散,多家航司共存;海拉尔天津航占比 18%,但受旅游季节性影响,份额波动大,无法形成稳定主导。

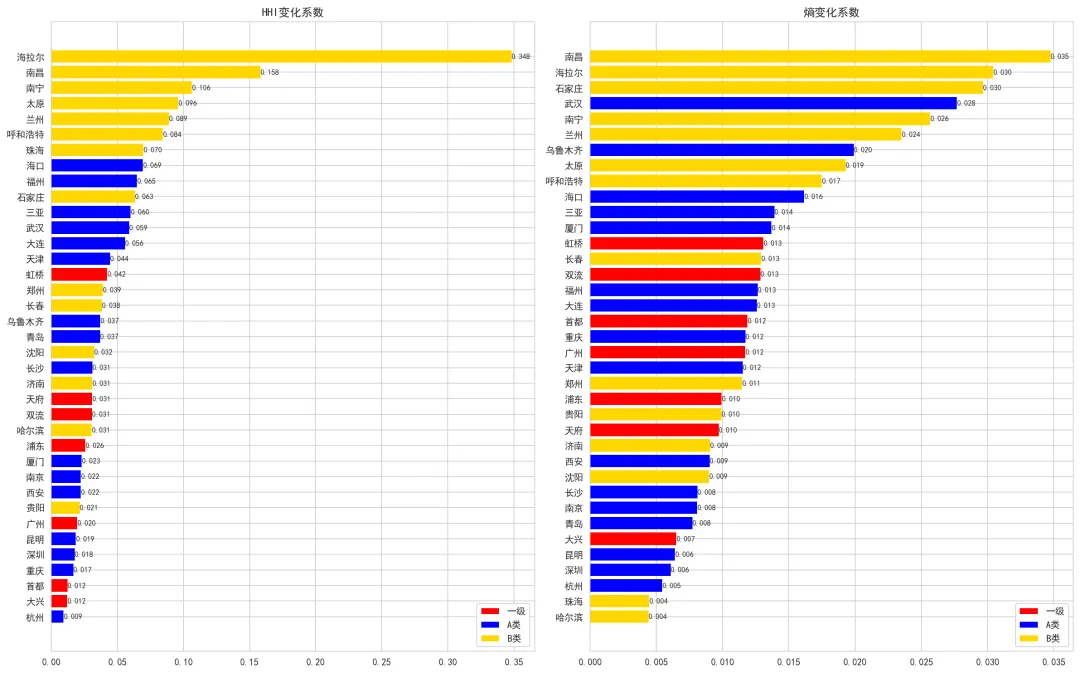

二、动态变化:谁在波动?

通过计算各机场 HHI 的变异系数(标准差 / 均值),识别格局变化剧烈的机场。

B 类机场整体波动远大于一级、A 类机场。B 类机场时刻总量相对小,大体分为两类:一类是旅游季节性带来的 “被动呼吸式波动”,一类是航司主动调整份额带来的“主动格局波动”,两类变化对整体格局的影响均被放大;一级机场时刻存量稳定,航司份额固化,因此波动极小,这也和一级机场高垄断的静态格局互相印证。

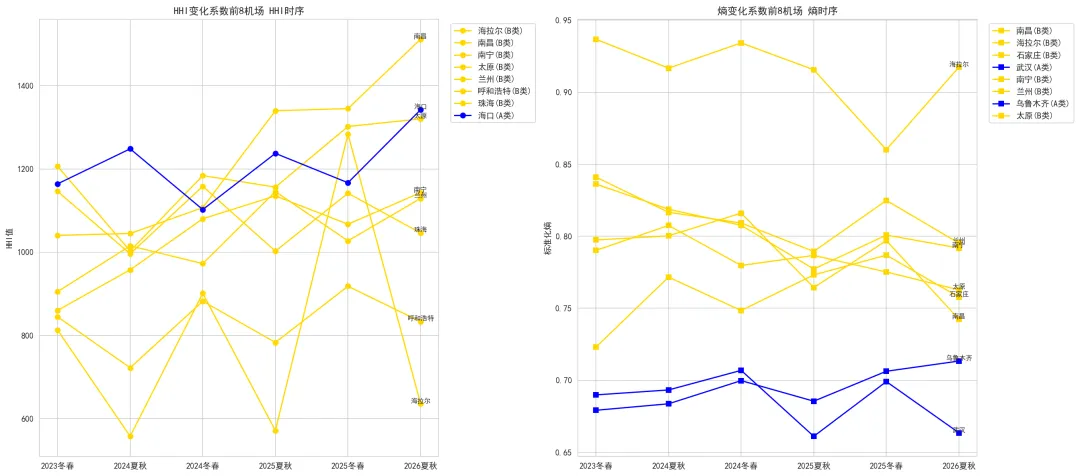

·海拉尔以 0.346 的 HHI 变异系数居首,夏秋航季 27-30 家航司进入,HHI 低至 558,冬春航季大幅收缩,16-18 家航司,HHI 升至 1284,呈现典型的旅游型机场 “呼吸效应”。

·南昌 HHI 变异系数 0.158、熵变异系数 0.035,反映其时刻分配和航司结构的调整。近两个航季,东航、江西航、海航在南昌的时刻资源占比增幅 2% 左右,较为显著。

·石家庄、南宁、兰州等 B 类机场熵波动亦显著,主要受时刻调整和航司策略影响。首都航近两个航季在石家庄时刻资源占比缩减明显(5%)、华夏航近两个航季占比增幅(3%)显著,天航 2026 夏秋在石家庄时刻资源占比提高了 7%;南宁、兰州机场近两个航季运营航司数量缩减 2-3 家。

·A 级机场中,作为旅游型机场的海口,HHI 变异系数 0.069,波动略显,近两个航季海航系航司海口时刻资源占比发生相对明显变化(海航 + 2%、首都航 – 2%、天航 + 1%);武汉熵变化 0.028,主要表现为运营航司数量的波动,冬春航季运营航司数量比夏秋航季少 3-6 家。

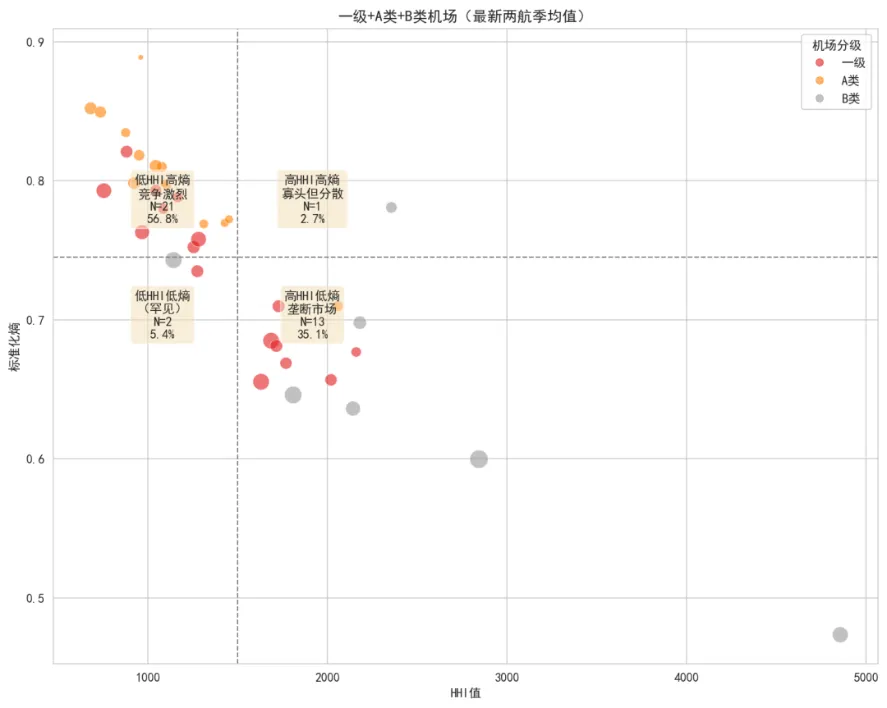

三、立体分布:竞争与垄断位置

以最新两航季均值为基础,以 HHI 均值(约 1400)和熵均值(约 0.75)为界,将 37 个机场划分为四个象限:

·超过半数机场处于竞争象限,主要为 B 类机场和部分 A 类机场。

·垄断象限集中了所有一级机场(除天府)和部分 A 类、B 类垄断型机场。

第一象限(高 HHI + 高熵):该区域只有双流一个机场,HHI 值 2356,熵 0.78,代表寡头但分散的情况,航司数量相对较少,只有 9 家:国航、川航、西藏航、成都航、东航、南航、深航、长龙、山航。

第二象限(低 HHI + 高熵):该区域机场数量最多,共21个,占比 56.8%,核心特征为航司数量多,市场竞争相对激烈。

第三象限(低 HHI + 低熵):本区间为接近均值的过渡区间,仅南京、天府因临界值划入,不属于典型的 “航司少份额不均”:南京 HHI 1275(低于均值 1400)、熵 0.74(略低于均值 0.75),实际仍属于 “介于垄断与竞争之间” 的格局;天府作为新枢纽,HHI 仅 1143,熵 0.74,更接近低 HHI 高熵的开放竞争格局,本次划入因临界值所致。第四象限(高 HHI + 低熵):代表较为典型的垄断市场,处于该区域的机场共 13 家:首都、广州、大兴、浦东、深圳、厦门、青岛、福州、武汉、昆明、虹桥、乌鲁木齐、济南,数量占比 35.1%。

四、结语

从数据我们可以看出:行政与股权绑定、自然区位壁垒/存量固化,是机场时刻垄断形成的两大核心原因:无论是地方扶持省属航司,还是央企航司的总部基地优势,都会通过“先发锁定+增量倾斜”不断巩固垄断格局;而乌鲁木齐这类天然枢纽、首都这类时刻饱和枢纽,本身就具备自然垄断的属性。

与此同时,新建枢纽(如天府)通过政策设计开放时刻,天然就能形成更充分的竞争。

另外我们也能看到:竞争越充分的机场,格局波动越大;垄断程度越高的机场,份额越稳定。

未来,随着时刻资源日趋饱和,存量竞争会更加激烈:对航司来说,可以根据机场的“垄断&竞争”属性制定差异化的基地战略;对机场管理方来说,则需要根据自身战略定位、政策方向,在“对抗熵增”(维持市场稳定)与“拥抱混沌”(激发市场活力)之间找到适合自己的平衡。

本文基于近三年航季大表时刻数据整理,仅做行业分析参考。