夜雨聆风

夜雨聆风

3月AI软硬件产业热点汇总

2026年3月,全球AI产业在软硬件层面均迎来关键进展。硬件端,算力供给瓶颈与芯片架构变革并行;软件端,模型轻量化与开源生态成为焦点。

以下是本月AI软硬件产业的核心动态汇总与分析。

一、硬件产业:算力需求引爆供给瓶颈与架构变革

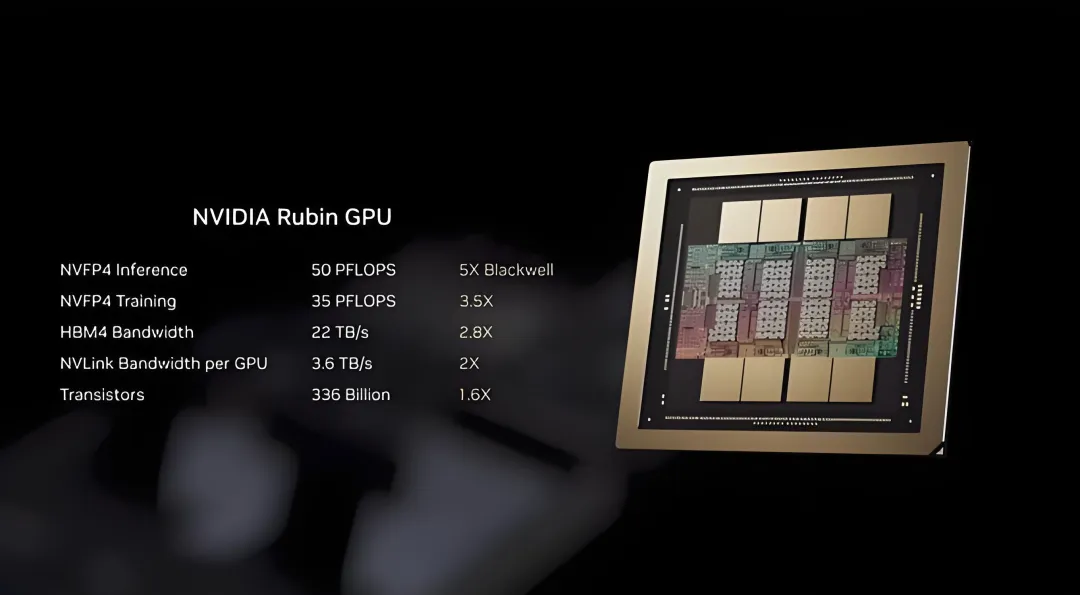

1. NVIDIA GTC 2026:从GPU到“物理AI”计算平台

3月16日至19日,NVIDIA在GTC大会上发布了一系列AI硬件与软件新品,核心战略从单一芯片供应转向全栈式计算平台。

|

产品/项目 |

类型 |

核心要点 |

|

Vera Rubin计算平台 |

AI计算平台 |

新一代AI计算系统,每瓦特性能预计达上一代的10倍 |

|

Groq 3 LPU芯片 |

AI推理芯片 |

语言处理单元,与Vera Rubin协同可提升每瓦特Token生成效率约35倍 |

|

DLSS 5 |

AI图形渲染技术 |

将生成式AI与3D图形结合,被称为“图形学的GPT时刻” |

|

NemoClaw软件栈 |

AI代理开发工具 |

用于支持OpenClaw智能体的开发和部署 |

简评:NVIDIA的发布表明,AI算力竞争已从单纯追求峰值算力转向“能效比”与“全栈方案”。Vera Rubin平台的推出意味着未来AI计算将更强调每瓦特性能,这对数据中心运营成本和可持续发展至关重要。同时,对OpenClaw的支持显示NVIDIA正试图成为AI代理时代的操作系统级基础设施提供商。

2. Arm下场造芯片:打破IP授权模式

3月24日,Arm宣布首次推出自主设计的量产芯片——Arm AGI CPU,采用台积电3nm制程,专为AI数据中心打造,预计2026年下半年商用。

关键数据:

l单颗集成136个Neoverse V3核心,TDP 300瓦

l单机架性能达x86平台两倍以上

l每吉瓦AI数据中心算力的资本支出可节省100亿美元

l目标:2030年芯片业务收入达150亿美元

简评:Arm从IP供应商向芯片制造商转型,标志着半导体产业格局的重大变化。此举虽可能与其客户(如高通、联发科)产生竞争,但也反映了AI算力需求爆发带来的市场机遇。Meta、OpenAI等已确定部署该平台,说明大型AI厂商对算力供给多样化的迫切需求。

3. 台积电3nm产能告急:算力供给瓶颈凸显

据台媒报道,台积电3nm先进制程产能已达极限,目前优先保障两类客户:

云端AI大厂:英伟达、AMD、博通、Marvell等

长期忠实大客户:苹果、联发科、高通

简评:产能紧张直接导致AI芯片价格上涨,并传导至下游算力服务。这一供给瓶颈正在重塑产业链格局,一方面巩固了头部芯片厂商的议价能力,另一方面也为国产替代和新兴架构(如LPU、存算一体)提供了窗口期。

4. 特斯拉Optimus Gen3:人形机器人硬件迭代

3月,特斯拉公布了Optimus Gen3的量产版细节,核心升级聚焦于两大硬件模块:

灵巧手:22个自由度,指尖精度0.08mm,采用行星齿轮箱+丝杠+腱绳混合传动方案,电机移至前臂

减速器:上肢采用谐波减速器,下肢用行星减速器,超高负载场景测试摆线/RV减速器

量产时间表:2026年夏季启动生产,2027年大规模量产。

简评:Optimus Gen3的硬件迭代反映了人形机器人产业从“功能验证”向“量产准备”的过渡。A股供应链企业(如兆威机电、拓普集团、震裕科技)已启动配套布局,表明中国供应链正深度融入全球人形机器人产业链。

二、软件产业:模型轻量化与开源生态爆发

1. OpenAI发布GPT-5.4 mini与nano:抢占轻量级推理市场

3月17日,OpenAI推出两款小型模型,专为高频、低延迟任务设计:

|

模型 |

定位 |

定价(每百万Token) |

适用场景 |

|

GPT-5.4 mini |

高性能轻量模型 |

输入$0.75 / 输出$4.50 |

代码助手、子智能体、多模态应用 |

|

GPT-5.4 nano |

极致轻量快速 |

输入$0.20 / 输出$1.25 |

分类、数据提取、排序、简单辅助任务 |

性能提升:GPT-5.4 mini在编程、推理、多模态理解上较GPT-5 mini显著提升,速度提高2倍以上。

简评:OpenAI推出小模型并非“降级”,而是AI产业走向规模商业化的必然选择。大小模型协同的“混合架构”将成为标准配置:大模型负责复杂规划,小模型充当“四肢”快速执行。这标志着AI技术正从昂贵的实验室产物演变为无处不在的基础设施。

2. 中关村论坛AI主题日:聚焦开源与具身智能

3月27日,中关村论坛“人工智能主题日”举行,核心议题围绕AI开源前沿与具身智能。

主要发布:

FlagOS2.0开源成果发布

北京市人工智能协会与中关村人工智能开源联盟揭牌

“通通3.0”通用智能人与“通智大脑”具身智能引擎发布

嘉宾阵容:张亚勤、杨植麟(月之暗面)、张鹏(智谱华章)、罗福莉(小米MiMo负责人)等。

简评:中关村论坛凸显了“开源协作”在中国AI生态中的核心地位。与硅谷纯粹的商业发布会不同,该论坛更强调跨国界的技术碰撞与产学研结合,北京海淀作为中国AI策源地的集聚效应持续增强。

3. 阿里云涨价与“算力通胀”现象

3月18日,阿里云宣布自4月18日起上调AI算力及存储产品价格,原因是“全球AI需求爆发、供应链涨价”。

关键数据:3月16日当周,全球模型Token调用量约19.6T,环比上涨15.98%。Step 3.5 Flash、MiniMax M2.5、DeepSeek V3.2等国产模型进入全球调用量前十。

简评:“算力通胀”标志着AI产业正从技术叙事迈向商业叙事。Token需求的指数级增长叠加供给端产能瓶颈,正在推动算力回归真实供需关系定价。这利好算力基础设施产业链,包括国产算力芯片、云服务商、IDC厂商等。

三、产业趋势总结

2026年3月,全球AI软硬件产业呈现三大核心趋势:

|

趋势维度 |

核心表现 |

典型案例 |

|

1. 技术深化 |

从单一芯片算力向“物理AI”全栈方案演进 |

NVIDIA Vera Rubin + NemoClaw;特斯拉Optimus Gen3 |

|

2. 供给瓶颈 |

先进制程产能告急,算力涨价,倒逼架构创新 |

台积电3nm优先排产;Arm下场造芯 |

|

3. 商业化加速 |

模型轻量化降低部署门槛,开源生态推动应用落地 |

OpenAI GPT-5.4 mini/nano;FlagOS2.0开源 |

展望未来,AI产业的竞争焦点正从单一的技术参数比拼,转向“能效比×成本×生态”的综合较量。硬件端的供给瓶颈与软件端的开源协作,将在2026年共同塑造AI产业的新格局。