夜雨聆风

夜雨聆风

这些app逼我借的网贷,就不该还.

从小到大,我们被灌输的认知都是“欠债还钱,天经地义”。借了钱,按时还,是做人的底线,也是维护个人征信的根基。

但今天,我真的想说——那些藏在外卖、打车、视频App里,被包装成“福利”“优惠”的网贷,压根就不该还,你们认为呢?

不是鼓励大家逃债,而是这些网贷的诞生本身,就是一场精心设计的骗局;那些诱导你借钱的非金融App,早已沦为金融风险最隐蔽的温床,把无数普通人拖进负债的泥潭。

救命!生活App全在逼我借钱

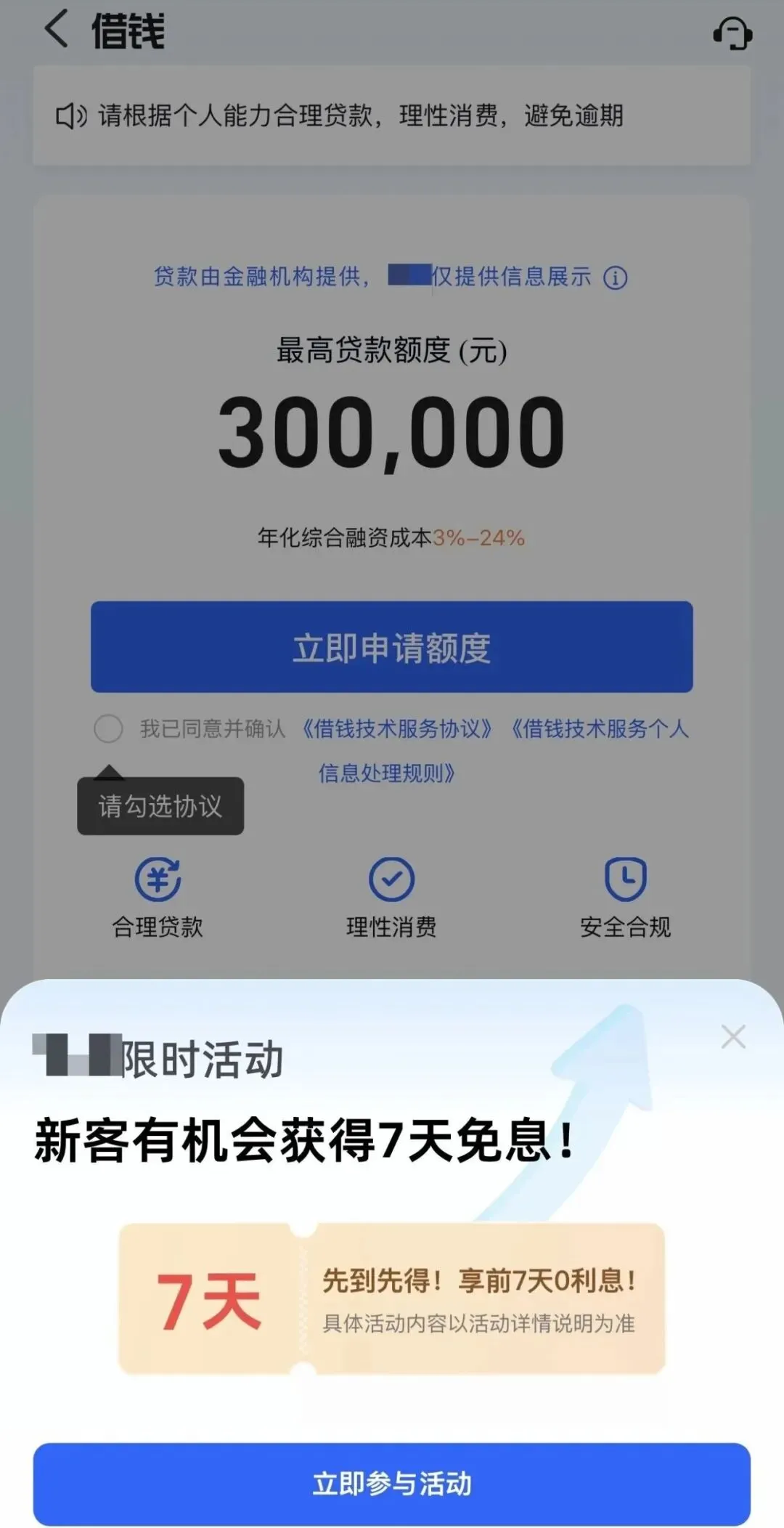

打开外卖App点一份十几块的餐,付款时突然弹出“分期立减3元”,光标默认停在“确认分期”上;打车付完款,页面立马跳出“低息借款,秒到账”,大字加粗晃得人眼晕;就连充个15元的视频会员、交50元手机话费,都能看到“先借后付”“0息体验”的弹窗,仿佛不借这笔钱,就亏了一个亿。

△某视频平台“免费领1个月VIP”,点击后会跳转到借贷申请页面。

我们打开这些App,是为了吃饭、出行、娱乐,是为了让生活更便捷,可谁能想到,这些和金融八竿子打不着的生活服务平台,如今却全员“跨界”做网贷,把本该慎之又慎的借贷行为,变成了随手一点就能完成的操作。

更可怕的是,它们从不用“贷款”“借钱”这种扎眼的词,而是用“福利”“优惠”“补贴”做伪装,一步步诱导你入局,等你反应过来时,早已背上了看不见的负债,甚至影响了个人征信。

血淋淋的陷阱!有人为了免费VIP,差点背上巨额负债

浙江的王先生,就栽在了一场“免费VIP”的陷阱里。

近期刷剧时,他的手机频繁弹出各类贷款广告,“不求人、额度高、秒到账”的宣传语轮番轰炸。一次等待剧集播放的间隙,他无意间点了几下屏幕,没等看清条款,就收到了“可获批20万元贷款”的提示。

王先生坦言,以前去银行贷几十万,要房产抵押、查征信、走繁琐流程,放款还要等好几天,可现在,在一个视频App里,点几下屏幕就能“轻松借钱”,这种反差让他脊背发凉。

同样中招的还有江西的解女士。她追热播剧时,看到平台弹出“免费领1个月VIP”的按钮,想着能省二十几块钱,就随手点了进去。可点开后才发现,所谓的“免费VIP”,根本就是贷款申请的“敲门砖”——需要填写身份证、银行卡信息,等她填到一半,才反应过来自己不是在领福利,而是在主动“求着借钱”。

△某视频平台借贷申请页面

记者梳理发现,不止视频App,购物、出行、外卖、甚至导航类App里,都藏着这样的借贷入口。它们背后,要么是平台自营的金融产品,要么是为第三方导流的助贷服务,本质上都是借着生活场景的掩护,干着诱导借贷的勾当。

△某导航软件App的贷款入口

非金融App疯抢网贷,只为榨干你的钱

为什么这些非金融App,非要挤破头做网贷?

数字经济学者刘兴亮一语道破真相:互联网平台的核心目标,从来都是转化率和变现效率,而借贷业务,就是利润高、复购强的“摇钱树”,自然被放在了最高优先级的推荐位置。

为了让你“心甘情愿”借钱,它们的设计藏满了小心思:借款按钮颜色鲜艳、位置显眼,而关闭按钮却小得几乎看不见,甚至藏在角落;页面会默认帮你算好可借贷额度,弱化利息和还款压力;用“日息低至万分之一”“千元借款仅几毛费用”的话术,让你产生“借钱几乎不用花钱”的错觉。

可这看似微不足道的“小优惠”,背后藏着的却是致命的“利率幻觉”。

警惕!“日息万分之一”,竟是致命骗局

南开大学金融发展研究院院长田利辉提醒,“日息万分之一”听起来不值一提,但换算成年化利率,已经接近法律保护的民间借贷利率上限。更隐蔽的是,不少平台还会巧立名目,收取服务费、担保费、咨询费等各类隐形费用,把综合融资成本抬得极高,却从不明确告知用户。

根据监管规定,所有贷款产品必须在显著位置标示年化利率,如果未标注、标得极小,或者只标日利率、月费率,本质上就是违规操作。而那些把借贷入口伪装成“优惠券”“VIP”的平台,更是在打监管的擦边球,无视《互联网信息服务算法推荐管理规定》中“不得利用算法诱导过度消费”的要求。

更值得警惕的是,这些非金融App,正在成为金融风险的隐蔽入口。它们没有专业的金融风控能力,却掌握着海量用户的消费数据——通过分析你的外卖记录、打车频次、消费习惯,就能判断你是否“缺钱”,然后精准推送借贷广告,一步步诱导你超出还款能力借钱。

监管出手!别再让App肆意收割。

好在,监管的利剑已经出鞘。

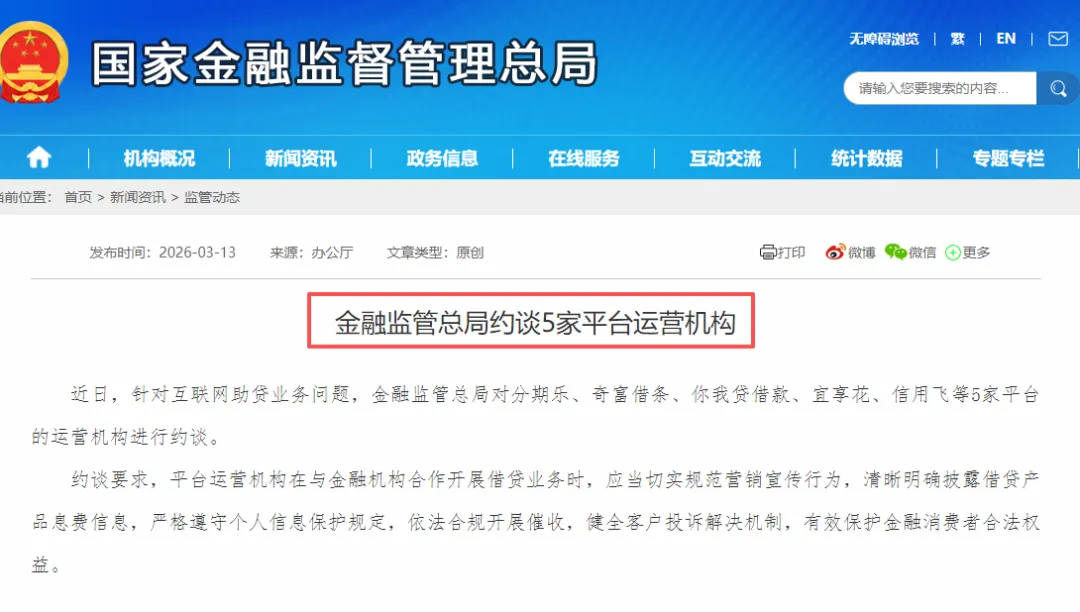

近期,国家金融监督管理总局约谈了5家助贷平台及6家出行平台,直指金融业务营销不规范、息费披露不清等问题;今年3月,两部门联合发布新规,明确要求个人贷款业务必须明示综合融资成本,全面列明各项息费及收取标准,从源头遏制乱象。

△来自国家金融监督管理总局官网截图

田利辉认为,明确息费只是第一步,要根治这种乱象,还需要建立“技术监管、数据规范、责任机制”三位一体的治理体系:不让算法成为诱导借贷的帮凶,禁止平台利用用户财务困境推送广告;严格分离消费数据和金融数据,防止用户隐私被滥用;禁止将借贷入口伪装成消费福利,签约环节设置冷静期,严禁暴力催收。

回到最初的问题:为什么这些App弹出的网贷,不该还?

这些网贷,我们有权拒绝偿还。

因为它们不是正规的借贷服务,而是披着“福利”外衣的陷阱;它们诱导你借钱,不是为了帮你解决困难,而是为了榨取你的利益;它们让你背上的,不只是负债,还有被破坏的征信和无尽的麻烦。

对于普通人来说,守住金融安全的底线,就是学会“拒绝”:拒绝那些藏在生活App里的借贷诱导,拒绝为了几元优惠券,拿自己的征信和未来冒险;如果不小心误入陷阱,也要学会拿起法律武器,拒绝偿还那些违规收取的隐形费用,维护自己的合法权益。

END

我是李小财

写最毒的文字,做最靠谱的事!

下期见~