夜雨聆风

夜雨聆风

互联网投保中,保险人应如何尽到提示说明义务?

文章内容来源:上海高院

作者简介:韩亮,上海市宝山区人民法院一级法官(现于上海金融法院挂职锻炼),法学博士。撰写的案例获评上海法院年度精品案例,撰写的论文发表于《人大法律评论》《法律方法》《地方立法研究》《上海金融》等核心刊物。

一、案例导读

互联网保险已成为主流投保方式,但线上投保时免责条款、免赔额、比例赔付等关键信息是否被充分提示与说明,成为大量纠纷的核心争议。本案明确了互联网保险场景下保险人提示说明义务的法定履行标准,获评上海法院精品案例,对规范行业销售、保护保险消费者权益具有重要指导意义。

裁判要旨保险人须在投保页面将免赔额、免责条款等免除自身责任的内容单独逐项展示,设置投保人自主确认已阅读的确认环节,并对条款含义作出明确解释,方可认定已尽提示说明义务。

二、电子保单的保险合同纠纷案

裁判要旨:

保险人应在销售页面将免赔额条款等免除保险人责任的条款进行单独页面逐项展示,设置由投保人自主确认已阅读的标识,并且将免赔额等免除或者减轻保险人责任条款的含义进行明确的解释。

关键词:

互联网投保 / 提示说明义务 / 合同效力

基本案情:

投保事实2021 年 2 月 1 日,原告金某通过网络平台投保某保险公司长期医疗保险,被保险人为本人。

出险与理赔2022 年 1 月,金某确诊“睡眠呼吸暂停低通气综合征、代谢综合征”,实施“腹腔镜垂直(袖状)胃切除术”,产生医疗费用后向保险公司申请理赔。

2022年1月27日,原告出院。2022 年 2 月10日,保险公司发出拒赔通知。

争议焦点:

-

保险公司主张:案涉手术不在保障范围;即便赔付,也应扣除10000 元免赔额。

-

法院查明:,投保网页上含有免赔额10000元的信息,投保页面仅在滚动页内隐含免赔额信息,未单独展示、未设置确认阅读、未对免赔额作出解释。

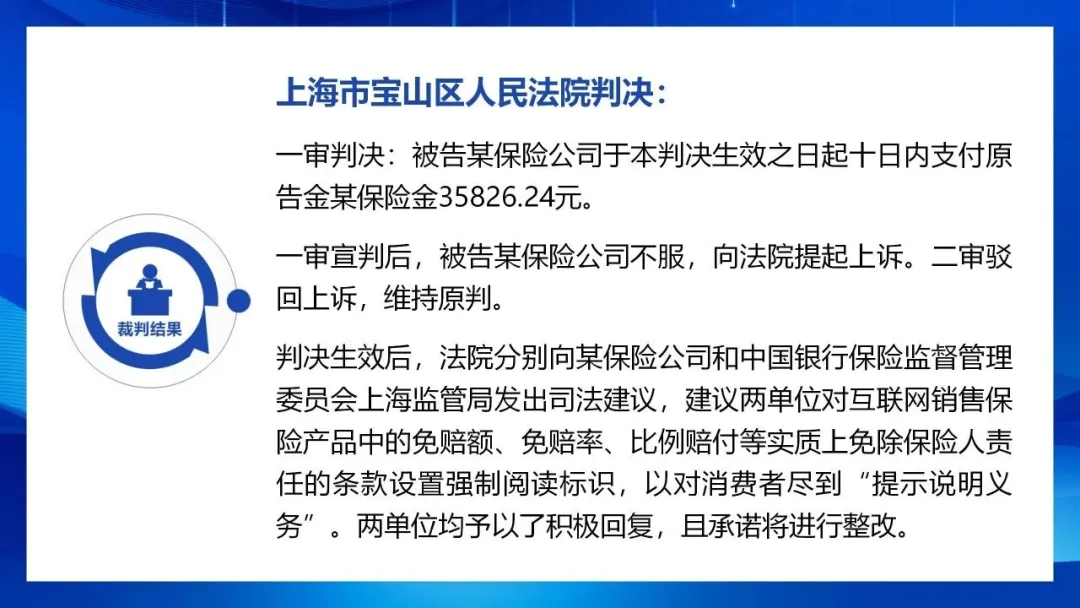

三、裁判结果

-

一审:上海市宝山区人民法院判决保险公司支付保险金 35826.24 元。

-

二审:驳回上诉,维持原判。

-

司法建议:法院向保险公司及监管部门发出建议,要求对互联网保险中的免赔额、免赔率、比例赔付等免责条款设置强制阅读与确认环节,相关单位已回复并落实整改。

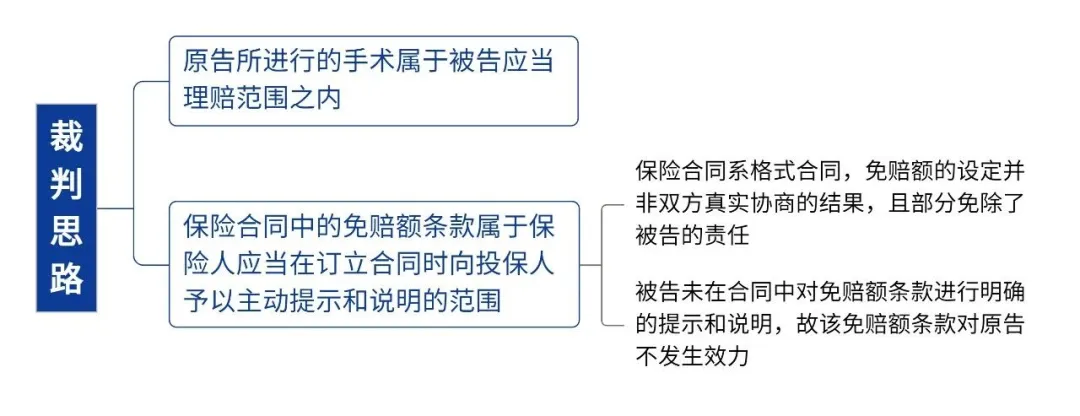

四、裁判思路

-

案涉手术属于保险责任范围,保险公司应予赔付。

-

免赔额条款属于免除保险人责任的格式条款,依法必须主动提示并明确说明。

-

保险公司仅将免赔额隐藏于滚动页面,未单独展示、未设置确认、未解释含义,未履行法定提示说明义务,该免赔额条款对投保人不生效。

五、案例评析(法官解读)

(一)保险人的 “提示说明义务” 核心内涵

提示说明义务是《中华人民共和国保险法》(以下简称保险法)为保护保险消费者设定的强制性、主动性、实质性义务,专指对免除保险人责任条款的提示与解释。

区别于保险人的说明义务又包含两个部分:

一是一般说明义务,二是提示说明义务。

一般说明义务针对的是保险合同中普通的格式条款,它要求保险人根据投保人的要求进行解释说明。

而“提示说明义务”针对的是保险合同中免除保险人责任的条款,它要求保险人必须主动提示投保人注意,并且主动将该条款的含义向投保人进行解释说明。

两者的法律效果也不同,对于不履行“提示说明义务”的,该条款不发生法律效力,违反一般说明义务的则没有此法律后果。普通条款的 “一般说明义务”,免责条款提示说明是法定义务。

(二)“提示说明义务” 的特征属性

保险法语境下的提示说明义务,具备以下三项核心属性:

-

主动性即便投保人未主动询问相关条款,保险人也应就免除自身责任的内容,主动履行提示与说明义务。

-

实质性保险人履行提示说明义务,应以投保人实际理解、充分知晓免责条款内容为判断标准,而非仅完成形式上的告知。

-

强制性提示说明义务是保险人必须履行的法定义务,无协商豁免空间;未依法履行的,将直接承担条款不生效等不利法律后果。

(三)互联网保险的三大特殊属性

-

单方性:

无面对面沟通,投保人易忽略关键条款。

-

虚拟性:

全流程线上完成,信息易被淡化、跳过。

-

绝对性:

页面展示即为直接证据,无推定空间。

因此,互联网保险的提示说明标准应高于线下。

(三)互联网投保提示说明义务的法定标准

(一)传统提示说明方式在互联网销售中易被弱化

《关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十二条明确,保险人通过网页、音频、视频等形式,对免除自身责任条款进行提示和明确说明的,可认定其履行了义务。

但结合互联网保险单方性、虚拟性、绝对性的特点,其提示说明义务的履行标准,应高于线下模式。

传统提示说明方式应用于互联网场景时,易出现两大问题:

一是主动性减弱,互联网销售互动性不足,保险人多以网页链接形式提供保险文件,与线下主动交付资料不同,投保人通过点击、滑动获取信息,难以确保获得保险人的主动提示,无法满足提示说明义务的主动性要求;

二是实质性降低,互联网销售面向所有消费者提供统一说明,缺乏针对性,且仅通过网页展示、视频点击播放的形式,无法保证所有投保人客观、实质地接收并理解条款含义,导致提示说明的实质性要求难以达成。

(二)互联网保险需为提示说明范围条款设置强制阅读功能

在互联网环境下,需通过强化履行方式的“强制性”,保障提示说明的“实质性”,落实其“主动性”要求。

具体而言,保险机构应在销售页面增设强制阅读功能,对保险合同中免除自身责任的条款及相关解释说明,进行逐项单独展示,并设置由投保人或被保险人自主确认已阅读的专属标识,确保投保人充分知晓并理解相关条款。

该要求与中国保监会2017年发布的《保险销售行为可回溯管理暂行办法》精神一致,契合互联网保险提示说明义务需更强强制性的理念;同时,该办法的相关规定,也是《保险法》第十七条在互联网销售场景下的具体化,具备更强的可操作性,可作为人民法院裁判相关案件的参考依据。

六、法条链接

1. 《中华人民共和国保险法》第十七条

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

2. 《中华人民共和国保险法》第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失。任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

3. 《中华人民共和国民法典》第五百零九条

当事人应当按照约定全面履行自己的义务。

文章内容链接:https://mp.weixin.qq.com/s/dET1edhXGY2eyGicgeuXKw