夜雨聆风

夜雨聆风

【战略笔记】AI重塑汽车产业:产品、技术与产业链的根本性重构

4月24日,2026北京国际汽车展览会在顺义正式开幕。1451台展车、181台全球首发车背后,一个不可逆转的趋势正在加速:汽车产业正在被AI彻底重构——不是改良,不是升级,而是从底层逻辑到顶层商业模式的根本性改写。

这篇文章,用数据说话,从三个维度拆解这场变革的真实面目。

一、产品层重构:汽车正在变得“不像汽车“

1.1 智能座舱:大模型接管人车交互

汽车座舱正在经历从“功能机”到”智能机”的跨越。

传统车机的逻辑是:人说命令,机器执行(“打开空调””导航到公司”)。大模型时代的座舱逻辑是:系统主动理解意图,主动预判需求。

几个标志性数据:

·华为鸿蒙座舱HarmonySpace 6:接入盘古大模型,支持多意图并发理解,平均响应时间<500ms,能在用户开口前预判目的地

·小鹏Xmart OS:累计OTA升级超过80次,座舱功能迭代速度已看齐手机APP

·小米SU7:最快30分钟完成整车OTA升级,”卖出去不是终点,是服务的起点”——这是2024年行业最深刻的一句话

座舱的变化不只是交互方式。当车内的语音助手足够智能,汽车就变成了“第三生活空间”——在车里开会、在车里休息、在车里看电影。车的定义,正在从”交通工具”扩展为”移动的生活空间”。

1.2 自动驾驶:从“辅助工具“到“AI决策主体“

这是最根本的质变。

L2辅助驾驶时代,人是决策主体,系统是工具。L3有条件自动驾驶时代,系统开始参与决策。到L4特定场景无人驾驶时代,系统将成为决策主体,人只是乘客。

这不只是技术差异,更是法律关系、责任归属、保险体系的重构。

关键数据:

·L2+辅助驾驶装车率已达66.3%(2025年1-2月,16万元以下新能源市场快速增长)

·全国23个城市已开放L3合法路段,2026年被业界公认为L3规模化商用元年

·华为预测:L3是走向L4的必经阶段,到2027年,头部车企将在主要城市实现L3商业化运营

责任归属的变化有多深远?当事故责任从驾驶员转移到系统/车企,现有的万亿级车险体系将被迫重写。这不只是技术问题,是整个社会基础设施的联动变革。

1.3 新形态:从汽车到“移动智能平台“

北京车展的展台上,特斯拉展示的Robotaxi、赛博越野车,以及小鹏的飞行汽车、蔚来子品牌萤火虫,都在传递同一个信号:

汽车公司正在变成“移动智能平台”公司。

·特斯拉Robotaxi(Cybercab):无方向盘、无踏板,为共享出行重新定义车辆形态

·小鹏汇天:飞行汽车进入量产准备阶段

·蔚来萤火虫:欧洲设计、全球交付,重新定义入门级豪华电动车

当汽车不再只是“开的车”,而是”可以移动的空间服务”,汽车公司也从整车制造商变成了平台运营商。

二、技术层重构:AI重写汽车底层架构

2.1 EEA架构:从“50个独立大脑“到“一个中央超算“

传统汽车的电子电气架构(EEA),是50+个独立ECU(电子控制单元),每个管各的——空调一个ECU、刹车一个ECU、车窗一个ECU。这就像一个公司有50个互不沟通的部门主管,所有协调都要靠开会。

AI时代的EEA架构:域控制器 + 中央计算平台,一个超算管全车。

好处是什么?架构统一后,OTA升级才能真正做到”整车级”——不只是更新娱乐系统,连刹车逻辑、转向手感都可以远程升级。

这是为什么小米敢喊“30分钟整车OTA”:不是软件做得好,是架构革命带来的底层自由。

2.2 芯片战争:算力≠体验,但门槛在快速攀升

自动驾驶芯片正在成为最激烈的战场:

|

芯片 |

算力 |

代表车企 |

|---|---|---|

|

英伟达Thor |

2000+ TOPS |

比亚迪、蔚来、小鹏 |

|

高通Snapdragon Ride Flex |

1200 TOPS |

奔驰、通用 |

|

华为昇腾(乾崑OS专用) |

全栈协同 |

问界、智界、阿维塔 |

|

特斯拉FSD V14 |

自研芯片+Dojo |

Tesla |

一个关键洞察:同样算力,体验差距可达40%。

原因在于软硬协同优化。华为昇腾专为乾崑OS设计,算力利用率远高于通用芯片。这解释了为什么”芯片参数”不等于”实际体验”——纯拼算力的逻辑正在被软硬一体生态所颠覆。

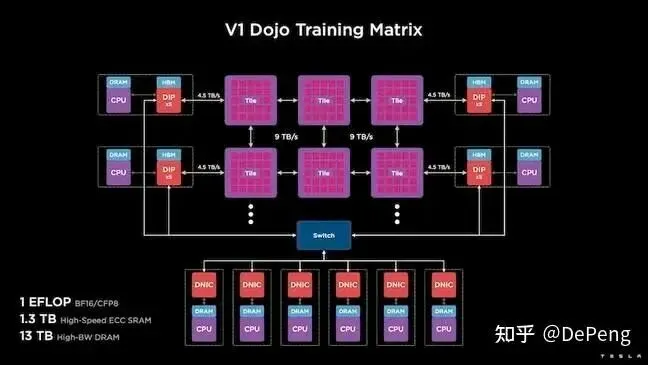

2.3 Tesla Dojo:用户不只买车,还在帮Tesla训练AI

这是我认为最具革命性、也最少被公众理解的变革。

Tesla的逻辑是这样的:

1. 全球数百万辆Tesla每天在路上行驶,每辆车都在采集真实路况数据(摄像头、雷达、驾驶行为)

2. Tesla的车载芯片(自研FSD)在用户停车时,会利用闲置算力进行”影子模式”计算——相当于AI在后台默默练习

3. 这些数据汇总到Tesla自建的Dojo超算——算力达到100 Exa-FLOPs,等效于30万块英伟达A100 GPU

4. Dojo训练完成后,通过OTA推送新版本FSD到每一辆车

核心数据:

·FSD累计训练里程已突破70亿英里(2025年底),预计2026年中突破100亿英里

·Dojo超算投资超10亿美元

·FSD V14版本已完成迭代

·全球FSD订阅用户超过1200万(2026年3月数据)

这意味着什么?

Tesla车主不只是在买车——他们每天都在免费为Tesla贡献数据燃料,同时用自己车辆的算力参与AI训练。用户是消费者,也是数据的提供者和算力的贡献者。

这是工业时代从未出现过的商业模式:用户既是产品的使用者,也是产品迭代的核心资产。

2.4 数据飞轮:卖出去的车越多,AI越强

自动驾驶AI的进化速度,直接取决于两个数据:真实路况训练里程和Corner Case(极端场景)覆盖率。

·中国2024年新能源汽车销量1286.6万辆,2025年Q1渗透率达41.2%

·L2+辅助驾驶装车率66.3%

·这意味着:中国已经成为全球最大、增长最快的智驾数据来源地

数据飞轮效应意味着:头部玩家会越来越强,因为每卖一辆车,AI都在进化;竞争对手的追赶成本会越来越高。

三、产业链重构:价值分配正在被改写

3.1 商业模式迁移:硬件→软件→数据

埃森哲商业研究院的预测值得关注:到2040年,中国汽车行业数字化服务收入将增长16倍,超过1万亿美元(约7万亿元人民币),接近整个汽车与出行行业规模的40%。

这个数字背后,是三种商业逻辑的交替:

第一阶段(硬件差利时代):卖车赚钱,一锤子买卖。竞争维度:发动机性能、车身工艺。

第二阶段(软件订阅时代):** 硬件利润持续摊薄,FSD/高阶智驾包按月/年订阅。Tesla FSD在美国一次性购买8000美元(约5.7万人民币),月订阅逐步推出。**2025年Q1,特斯拉整体收入同比上升12%,软件订阅是核心驱动之一。

第三阶段(数据运营时代):** 汽车成为数据入口——用户驾驶习惯、出行轨迹、消费偏好……这些数据支撑后续的保险、金融、出行服务、生态应用。**汽车公司变成数据公司,硬件只是获取数据的终端。

3.2 Tier0.5崛起:供应链正在“夺权“

2026北京车展,首次实现整车企业+供应链企业”整零同馆”。

华为、宁德时代、地平线、黑芝麻智能……这些核心技术供应商,从幕后走向台前。

华为乾崑的数据:截至2025年底,乾崑智驾累计装载量达140万套,2026年搭载车型将超过30款。

宁德时代的判断:其2025年财报显示,电池业务毛利率持续承压,但储能+智能化能源管理方案的收入增速超过60%——纯电池供应商的天花板已经可见,向”能源智能管理平台”转型是必选项。

这意味着:

·传统Tier1(博世、大陆、安波福):面临被“降维”风险,从总成供应商沦为硬件代工商

·华为、宁德时代等新Tier0.5:掌握核心算法+芯片+数据,成为产业链规则制定者

·主机厂的焦虑:谁掌控数据,谁就掌控用户体验——依赖供应商算法,意味着交出数据主权

3.3 企业能力模型的根本转变

|

维度 |

传统车企 |

AI时代车企 |

|---|---|---|

|

核心竞争力 |

制造工艺+供应链管理 |

数据能力+算法能力+用户运营 |

|

组织结构 |

机械工程师主导 |

软件工程师>机械工程师 |

|

用户关系 |

一次性交易 |

持续运营+OTA迭代 |

|

核心资产 |

工厂+生产线 |

用户数据+AI模型+算力基础设施 |

|

研发周期 |

3-5年 |

敏捷迭代,季度更新 |

这不是某一家车企的转型,而是整个行业的范式转移。

麦肯锡在2026年4月的报告中指出:2024年中国新能源月度渗透率首次突破50%,”燃油车成为少数派”。这场淘汰赛的胜负手,不是谁的工厂更大,而是谁的数据资产更厚、AI迭代更快。

四、三个超越汽车的进化方向

方向一:汽车成为“边缘算力节点“

Tesla已经走通了这条路。未来可能出现“算力挖矿”模式——车主停车时贡献闲置算力,车企用这些算力训练模型,用户获得算力积分或服务折扣。

这不是科幻。Tesla的影子模式每天都在发生,只是用户没有感知。当这一逻辑被显性化,汽车就从一个”消费品”变成一个”生产工具”——用户在停车时,也在”生产”AI。

方向二:Robotaxi + 人形机器人 = 移动智能生态

特斯拉2025年财报显示,计划2026年规模量产人形机器人,月产能目标1000台。结合Cybercab Robotaxi,特斯拉在布局一个完整的”移动+操作”智能生态:

·Robotaxi负责移动(把人从A送到B)

·Optimus负责操作(在目的地执行具体任务)

小鹏的飞行汽车、蔚来的多品牌矩阵,也都在指向同一个方向:汽车公司正在成为“机器人公司”,汽车的形态只是第一步。

方向三:个性化AI——每辆车都是独一无二的司机

当AI模型基于个人驾驶习惯进行持续学习,每辆车的”驾驶风格”都会变得独一无二——激进或保守、市区优先或高速优先。这会催生一个有趣的商业模式:

车企用脱敏后的个人行为数据训练行业通用模型,同时为用户提供“专属AI驾驶助手”的订阅服务。

个人数据的双向价值:既服务个人体验,又服务行业进步。这是AI时代汽车产业最有想象空间的商业闭环。

结语:三个值得持续跟踪的问题

1. 中国车企的数据变现能力,跟上了吗?

在技术应用层面,比亚迪、华为、小鹏已经站在全球前列。但在数据资产的商业化上——软件订阅、用户运营、数据生态——与国际头部玩家相比,仍有差距。谁能率先跑通”数据→模型→订阅→生态”的商业闭环,谁就是下一个十年的赢家。

2. 硬件同质化时代,车企的护城河到底是什么?

当所有车企都能买到同样的芯片、同样的电池、同样的激光雷达——真正的差异化就只剩两个:AI模型的进化速度和用户关系的深度。这是两个需要时间积累、无法靠砸钱速成的能力。

3. 传统车企转型,最大的敌人是谁?

不是技术,不是资金,是组织文化。软件团队和硬件团队的决策逻辑根本不兼容:软件要快、要迭代、要容忍bug;硬件要稳、要验证、要零缺陷。当两种文化在同一屋檐下碰撞,真正的障碍才刚刚开始。

附:核心数据速览

|

指标 |

数据 |

来源 |

|

Tesla FSD累计训练里程 |

70亿英里(2025年底),预计2026年中破100亿 |

IT之家/腾讯新闻 |

|

Tesla Dojo算力 |

100 Exa-FLOPs ≈ 30万块A100 |

摩根士丹利研报 |

|

Tesla FSD订阅用户 |

1200万(2026年3月) |

新浪财经 |

|

Tesla 2025年Q1收入增速 |

同比+12% |

Tesla财报 |

|

中国2024年新能源销量 |

1286.6万辆,+35.5% |

乘联会 |

|

2025年Q1新能源渗透率 |

41.2% |

行业报告 |

|

L2+辅助驾驶装车率 |

66.3%(2025年1-2月) |

乘联会/新浪财经 |

|

华为乾崑累计装载量 |

140万套(2025年底) |

IT之家 |

|

L3合法路段城市数量 |

23城 |

新华网 |

|

汽车数字化服务收入(2040年预测) |

1万亿美元(埃森哲) |

Accenture |

|

小米SU7整车OTA升级时间 |

最快30分钟 |

佐思汽研 |

*数据来源:IT之家、腾讯新闻、新浪财经、乘联会、摩根士丹利研报、埃森哲、麦肯锡、华为白皮书、佐思汽研*