夜雨聆风

夜雨聆风

【AI双耦合:专家视点+Ceti】储备筑底、自产托底: 中国石油安全垫有多厚?基于3月供需数据的压力测试推演

“

“

自产与进口双线发力之下,3月我国原油总供应量攀升至约6900万吨,较2月净增逾400万吨。

“

点我一下

52Hz数据观察到霍尔木兹海峡仅9艘液散货船通行:航运“缄默”将中国石油安全阈值推入压力测试区间—基于52Hz数据对专家观点的印证与深化

伊朗拒绝出席第二轮谈判,美伊海上对峙持续加码,霍尔木兹海峡的通行数据正滑向更加严峻的境地。

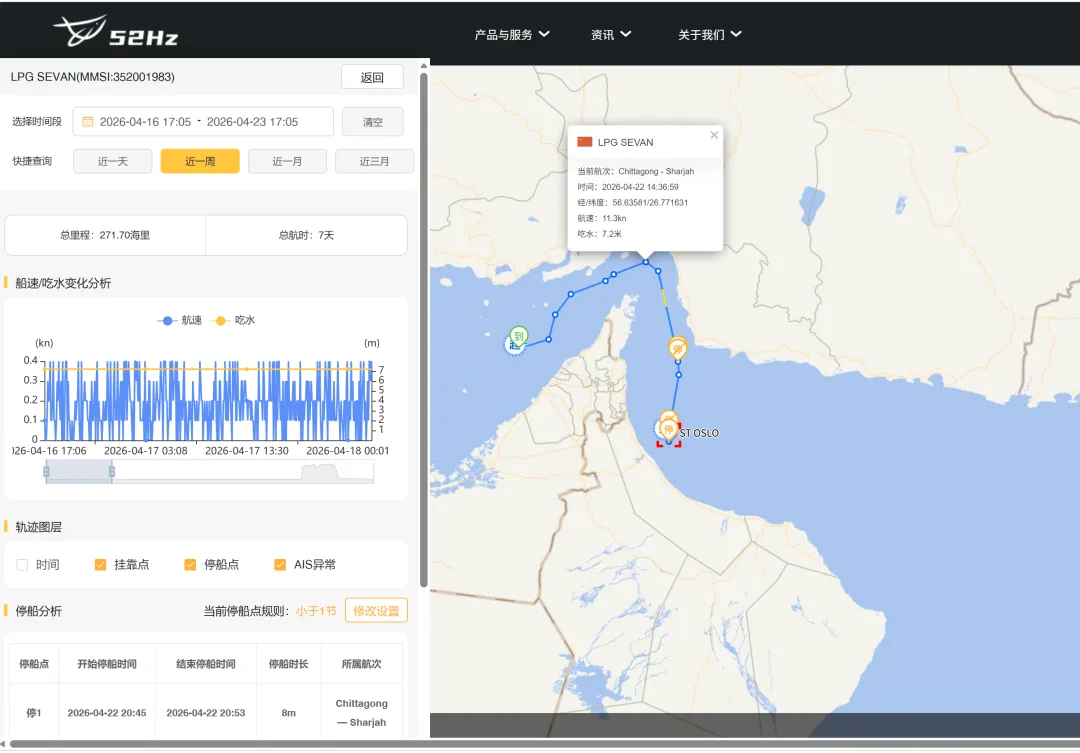

52Hz航运监测平台最新数据显示,4月22日,霍尔木兹海峡液体散货船舶通行量仅录得9艘,总载重吨不足60万吨。其中原油船舶仅2艘,载重吨37.16万吨;LPG船舶更仅存1艘——“LPG SEVAN”号,载重吨不足3万吨,于当日清晨6时左右穿越海峡,预计驶往亚洲卸货。此前一周尚能录得6艘原油船舶通行的微弱脉搏,至此已进一步萎缩。

这一航运数据的持续恶化,为专家此前关于中国石油安全阈值的审慎推演,提供了极具紧迫性的现实注脚。

正如我们在前期的压力测试中所揭示的,从3月份我国原油需求规模出发进行推演,在成品油及主要能源类产品消费保持2025年节奏、不出现异常大幅增长,且自产量能够维持在1900万吨以上的基本前提下,只要原油进口量月度减幅不超过700万吨——约合5100万桶——我国便无需动用战略石油储备,也能保障成品油及主要燃料类产品的正常供给。

然而,52Hz数据所揭示的“22日仅2艘原油船通行”的冰冷现实,警示我们必须正视一个日益清晰的风险:上述基准情景所依赖的关键假设,正面临被现实击穿的可能性。

在专家所列举的极端情景中,最具威胁性的正是当前正在上演的一幕——若4月以后霍尔木兹海峡封堵进一步加剧,波斯湾对华直航原油如52Hz数据所示几近“归零”,且替代进口渠道在全球买家争抢下增量空间受限,月度进口量可能骤降至远超700万吨减幅的水平。此时,储备积累的暂停将不足以覆盖缺口,战略储备的动用将从“最后一道防线”被迫转为“前线消耗”。

当然,上述风险情景并非对核心结论的否定,而是为其界定了有效运行的条件范围——在基准情形下,“700万吨安全阈值”仍是中国能源安全韧性的合理量化表征;但当52Hz数据持续发出航运活动几近停滞的警报时,则需高度警惕关键变量偏离基准假设的可能性,提前做好从“暂停增储”到“动用储备”的政策梯次切换预案。

专家视点

储备筑底、自产托底: 中国石油安全垫有多厚?基于3月供需数据的压力测试推演

2026年3月,美伊冲突引发霍尔木兹海峡陷入事实上的断航状态,全球能源市场弥漫着对中国能源供应安全的焦虑,作为全球最大原油进口国,市场普遍预判我国会因进口受阻被迫削减加工量、提前动用战略储备,但最新公布的3月国内原油产业链运行数据,打破了这一悲观预期。最新数据显示,中国石油储备的“安全垫”不仅未被击穿,反而逆势增厚;并且,原油加工规模也未削减。

依据国家统计局数据,当月,我国原油自产量录得约1900万吨,较2月大幅增长210万吨,较2025年月均1800万吨亦增长100万吨,创下有统计以来的月度产量新高。原油进口量则达4998万吨,较2月增加195万吨,增幅4%。自产与进口双线发力之下,3月我国原油总供应量攀升至约6900万吨,较2月净增逾400万吨。同期,原油加工量虽也录得6167万吨、环比增长348万吨的显著增量。

依据我们对我国原油储备的测算方法,供需平衡后的理论原油储备量仍实现了正增长——较2月增长近60万吨,在2月理论储备量680万吨的基础上进一步攀升至约740万吨的历史高点。

这一数据组合所传递的信号,远比表面数字更为丰富。3月原油加工量6167万吨的水平,不仅较2月显著增长,更与2025年年均6146万吨的加工量基本持平且略有上行。

这意味着,面对霍尔木兹海峡断航的极端冲击,中国炼化系统并未采取被动收缩加工量的应激策略,而是继续保障了当月成品油、石脑油、燃料油等主要能源产品的消费需求,未因供应端的外部扰动而对国内下游市场形成挤压。这一“加工量不降反稳”的姿态,为中国经济在外部地缘冲击下的平稳运行提供了关键的能源缓冲。

将时间轴拉长,当前储备的“安全垫”厚度并非一蹴而就,而是过去数月持续性战略储备积累的结果。从月度储备节奏观察,自2025年11月起,我国便已进入高储备节奏区间,单月理论储备量开始持续超越2025年年均479万吨的水平。其中,2025年12月理论储备量达1131万吨的阶段性峰值,2026年2月为679万吨,3月进一步小幅攀升至737万吨。

若将2025年全年累计的理论储备量5748万吨折算为约4.2亿桶,这一庞大的库存积累,相当部分是在2025年布伦特年均价约68美元的低价位区间完成的——彼时的战略性增储,为今日应对供应危机以相对低廉的成本构筑了坚实的家底。而3月的继续增储,则是在布伦特月均价近100美元的高价位上进行的,属于地缘危机冲击下的应急之策,其性质已从“逢低吸纳”转为“保供优先”。这一从低成本战略储备到高价位应急储备的节奏转换,折射出中国能源安全策略的灵活性与多层次性。

基于上述供需图景,展望后续,一个关键的战略性预判浮出水面:中国的石油战略储备“安全线”究竟有多大的缓冲空间?

从3月份我国原油需求规模出发进行压力测试推演,在成品油及主要能源类产品消费保持2025年节奏、不出现异常大幅增长,且自产量能够维持在1900万吨以上的基本前提下,只要原油进口量月度减幅不超过700万吨——约合5100万桶——我国便无需动用战略石油储备,也能保证我国成品油及主要燃料类产品的需要。

这一判断的核心逻辑在于,当前国内自产量的有力提升已构成一道坚实的“自产托底”防线,进口量的适度收缩,消化的是当期的部分储备新增空间,而非侵蚀已沉淀的战略库存。

换言之,面对霍尔木兹海峡持续断航可能引发的进口量收缩,中国当前所持有的储备并非被动的“消耗对象”,而是主动的“调节工具”——在进口骤降时,储备积累的暂停即为第一道缓冲,战略储备的动用才是最后一道防线。而据测算,这道第一道缓冲的厚度,约为每月700万吨。

我们认为,做为一个参考:这一量化的安全阈值,为决策层在外部供应冲击下的政策应对提供了清晰的数量边界,也为市场评估中国能源安全韧性提供了可验证的客观标尺。

当然,上述基准情景的成立依赖于若干关键假设的同步满足,有必要为其设置清晰的适用边界,以增强判断的严谨性。

在以下极端情景中,700万吨的安全阈值将面临不同程度的侵蚀:其一,若国内原油自产量因地质条件变化、成本约束或极端天气等因素回落至1900万吨以下,自产托底的防线将出现缺口,所需进口量被动抬升,安全阈值的冗余度随之收窄;其二,若成品油及石化产品消费因经济刺激政策或季节性旺季效应而出现超预期增长,加工量被迫突破当前水平,进口需求亦将水涨船高;其三,也是最具威胁性的情景——若4月以后霍尔木兹海峡封堵进一步加剧,波斯湾对华直航原油如52Hz数据所示几近“归零”,且替代进口渠道在全球买家争抢下增量空间受限,月度进口量可能骤降至远超700万吨减幅的水平。

此时,储备积累的暂停将不足以覆盖缺口,战略储备的动用将从“最后一道防线”被迫转为“前线消耗”。 上述风险情景并非对核心结论的否定,而是为其界定了有效运行的条件范围。

在基准情形下,“700万吨安全阈值”仍是中国能源安全韧性的合理量化表征;但当关键变量偏离基准假设时,则需提前做好逐级预案,以应对从“暂停增储”到“动用储备”的政策梯次切换。

将这一判断置于前期系列分析的框架中审视,其政策与战略含义将更为清晰。此前我们在多期分析中反复揭示:全球油价在百美元上方存在严重的投机泡沫,持仓-油价弹性系数已飙升至1:16的极端区间,市场在每次地缘缓和信号面前均面临剧烈崩跌的风险;EIA亦预判全球产量缺口将在6月后趋于收敛,年底油价可能回落至84美元附近。

在这一全球定价逻辑面临转折的敏感时期,中国储备的充裕状态赋予了中国在国际石油市场中更大的策略腾挪空间——既无需因恐慌而在高价区间被迫追涨采购,也能够在海峡通航出现缓和、油价泡沫被挤压时从容观望。中国石油储备筑就的“安全垫”,不仅是抵御外部供应中断的物理屏障,更是面对全球油价剧烈波动时保持战略定力的基石。

52Hz特聘专家 钟健

END

点击“阅读原文”,进入52Hz数据看板

免责声明 [向上滑动阅览]

本内容来源于公开内容,本着传递信息,促进行业发展的目的,我们对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。如涉及版权或需合作等内容,欢迎随时与我们及时联系。

点击“阅读原文”进入52Hz数据看板