夜雨聆风

夜雨聆风

腾讯越投AI越跌,市场却在奖励一种“离不掉”的AI公司

2026年4月28日,香港中环。

基金经理李明刚结束晨会,在电脑上敲下两笔交易。

卖出,腾讯控股,5000万股。

买入,迅策科技,800万股。

这两笔交易,放在一起看,很有意思。

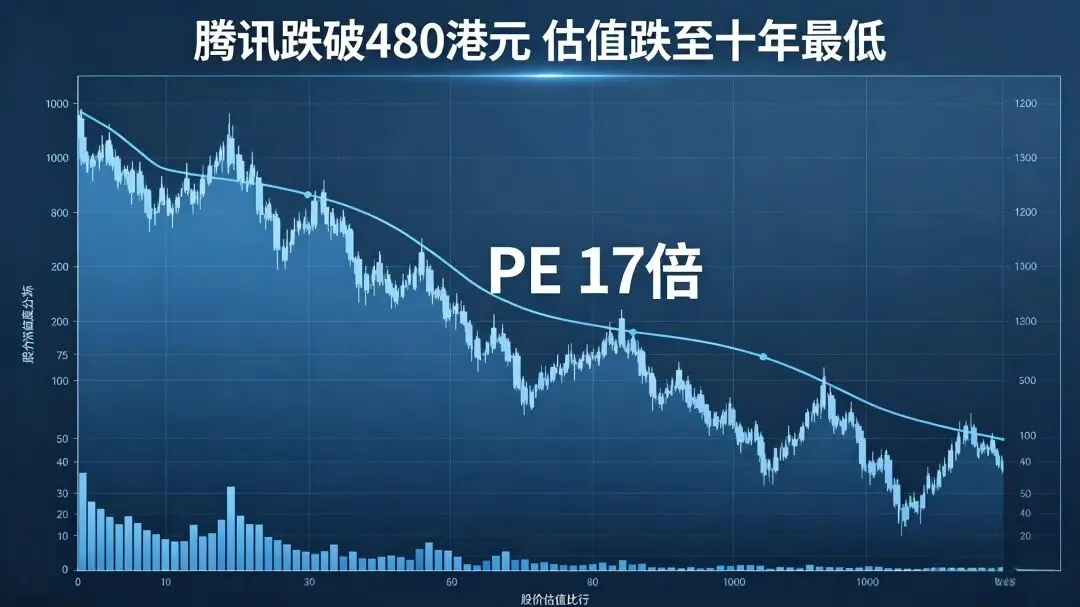

那天,腾讯港股盘中跌破480港元,年内跌幅超过20%,PE压到17倍。你知道这意味着什么吗?近十年最低区间。比2018年腾讯最困难的时候,还要低。

而就在同一天,迅策科技股价稳稳站在340港元上方,市值突破1100亿港元。

一个是巨头。中国市值最高的互联网公司,2025年营收7518亿元,净利润同比增长17%。

一个是新人。上市仅百天的金融数据科技公司,2025年营收刚刚突破12亿元,还在亏损。

市场,却在奖励后者。

这不是孤立的事件。

我看到最新数据,公募基金对港股互联网的配置比例,从去年底的16.2%,降到了13.9%。而对AI算力硬件的持仓,从42%飙升至68%。

资金正在完成一次大迁徙。

这不是简单的风格切换。

这是AI投资逻辑的底层重构。

你可能会问,为什么?让我慢慢拆解。

01 两份成绩单

我们先来看数字,还原这场冰火两重天。

先说腾讯。

腾讯的2025年财报,堪称完美。营收7517.66亿元,同比增长14%。Non-IFRS归母净利润2596.26亿元,同比增长17%。毛利率攀升至56.21%,创十年新高。自由现金流1826亿元,同比增长18%。

这是一份挑不出毛病的成绩单。

任何人看了都会说,这是一家好公司。

然而,财报发布次日,腾讯港股大跌近7%。一天之内,市值蒸发约3400亿港元。

你想想看,一天跌掉一个中型上市公司的全部市值。

到了4月28日,股价最低触及472港元,PE压到17倍。

这什么概念?2018年腾讯最困难的时候,也没这么低。

再来看回购。

2024年,腾讯用于股份回购的资金高达约1100亿港元,几乎每天买进6.35亿港元。这是在明牌告诉市场:我们认为自家股票被低估了。

但2026年,腾讯宣布加大AI投入后,日均回购骤降到约3亿港元。缩水超过一半。

市场用脚投票。

这是腾讯的故事。

现在我们来看另一个故事。

迅策科技。

2025年12月30日,以48港元发行价登陆港交所。上市首日,盘中两度跌到45港元以下。几乎无人看好。

但你知道后来发生了什么吗?

短短107天后,截至4月16日收盘,股价报344.4港元,总市值达到1111亿港元。

百日突破千亿市值。累计涨幅超过500%。

这不是概念炒作。

迅策刚刚交出的2025年成绩单,同样亮眼。全年营收12.85亿元,同比增长103%。下半年营收环比上半年增长449%。出现了明显的增速拐点。

ARPU,也就是每用户平均收入,从272万元飙升至559万元。翻了一倍。

还有一个值得单独拿出来说的指标。Token付费模式占比,已从5%提升至20%到30%区间。

这意味着什么?它的收入,开始直接与AI使用量挂钩了。

是的,迅策还在亏损。但亏损在收窄,而且市场看的不是今天的利润,是明天的Token消耗量。

一个是利润创历史新高,股价却跌跌不休。

一个是仍在亏损爬坡,市值却一飞冲天。

市场到底在买什么?

这就是我们今天要回答的核心问题。

02 腾讯业绩这么好,为什么市场不买账?

要回答这个问题,你需要理解当下资本市场的核心矛盾。

腾讯的2025年,依然是那个稳健的现金牛。国际市场游戏收入首次突破100亿美元,云业务首次实现全年盈利。

每一项,都堪称优秀。

但资本市场不这么看。

问题出在哪?

腾讯管理层在财报电话会上明确表态,2026年将把AI投入至少翻倍,可能超过360亿元。

这意味着,短期利润将被大量侵蚀。

而此前支撑腾讯股价的重要支柱——每天6亿港元的回购——也将大打折扣。

市场最怕的是什么?

不是投入。

是不确定性。

腾讯的AI战略,混元大模型、政务元宝、AI助手IMA……这些产品正在落地。但距离成为下一个微信级产品,还有很长的路。

AI投入的回报周期,可能需要三到五年。

时间错配。这是理解腾讯当前估值困境的关键词。

你可能还会问,4月23日腾讯不是刚发布了混元HY3 Preview模型吗?SWE-Bench Verified得分从53%跃升至74.4%,推理效率提升40%,技术指标提升很大啊。

是的。资本市场有什么反应?

几乎没有。

为什么?

因为市场已经不再单纯为技术突破买单了。

在AI投资的新阶段,投资者要问的不再是“你有没有大模型”,而是“你的AI能赚多少钱”。

腾讯的混元很好。但它更像一个赋能型的存在——帮助现有业务提升效率,而非独立开辟新的收入来源。

这在当前的市场审美中,不够性感。

我采访了一位重仓腾讯的私募基金经理。他说了这么一句话,让我印象很深:

“腾讯的逻辑没变,它的社交生态、游戏IP、云业务的壁垒都在。但问题是,现在市场要给AI公司重新定价,而定价的锚是’谁能更快变现’。腾讯选择了最难的那条路,基础模型投入。这条路是对的,但短期内没法证伪,市场不愿意等。”

这就是市场现在的态度。

03 迅策凭什么?

好,说完腾讯,我们来说说迅策。

你可能之前没怎么听说过这家公司。

但现在你得记住它。

迅策科技是什么公司?为什么市场愿意给它千亿市值?

首先,它是一家AI公司。但它不是你想象的那种AI公司。

它不是通用大模型套壳,而是深度嵌入金融业务流程的垂直AI。

这是理解迅策的核心,也是它与大多数AI应用公司的根本区别。

让我把时间拨回2016年。

那一年,32岁的刘志坚在深圳南山创立了迅策科技。切入点是资产管理行业的数据基础设施。

资产管理行业有什么特点?数据极其复杂。股票、债券、期货、衍生品,每类资产的数据格式、更新时间、校验逻辑完全不同。一家公募基金的交易系统,可能对接了几十家券商、上百个数据源。数据实时性要求极高。准确性要求近乎100%。

这正是迅策的切入点——帮金融机构把杂乱的数据接进来、整理好、治理干净。

迅策最初的四款产品,Pone、Tone、Cone、Rone,分别对应投资组合监控、估值、风险管理、合规监管。全是资产管理机构最核心的工作流程。

它不是给你一个工具,让你自己想办法用。

它是直接接管你的核心工作流。

大多数AI公司,是先有AI,再找场景。迅策反过来——先蹲了十年,再叠AI。这一先一后,壁垒差了十万八千里。

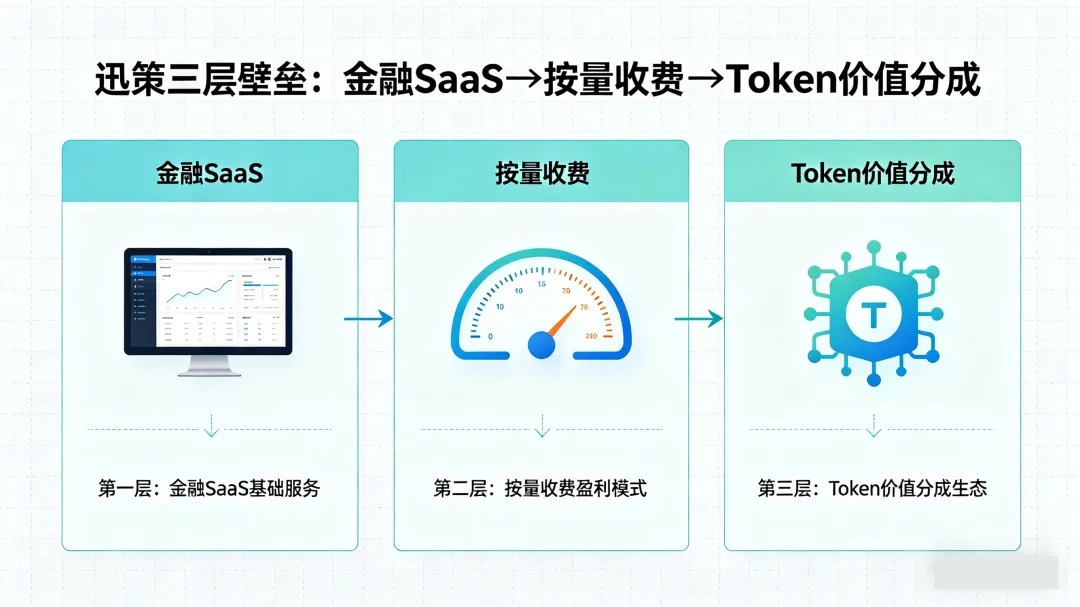

理解迅策的商业模式,我把它拆成三层。

第一层,金融SaaS,用客户关系和数据筑起护城河。

迅策为超过250家资产管理规模超过10万亿美元的金融机构提供数据服务。这意味着,它已经接入了这些机构的交易系统、风控系统、估值系统,积累了十年以上的历史数据资产。

金融机构的系统迁移成本有多高?

想象一下,你是一家基金公司的风控总监。迅策已经帮你管理了五年的风控数据。你敢轻易换系统吗?迁移过程可能需要三个月。期间任何数据丢失,都是不可承受的风险。

这就是SaaS模式的核心壁垒。

越用越离不开。越用越贵。

这是护城河的第一道墙。但迅策真正聪明的地方,在第二层。

第二层,订阅制加用量制,ARPU翻倍的秘密。

一位公募基金IT负责人告诉我,以前他们每年付固定订阅费,用的是标准化数据服务。但从去年开始,迅策推出了更多高级功能,智能投研、量化因子库、AI风控预警……这些功能按用量收费。你用得越多,付得越多。

这不是套路,而是价值创造的自然结果。

当AI能力真正嵌入业务流程,客户会发现,多花100万买AI风控服务,可能帮公司避免一次重大的合规风险。这笔账,很容易算清楚。

但这还不是最关键的。

第三层,Token付费,从订阅升级到价值分成。

2026年3月,迅策正式推出Token付费模式。不再按年收费,而是按Token调用量收费。迅策的收入,将与AI使用量直接挂钩。

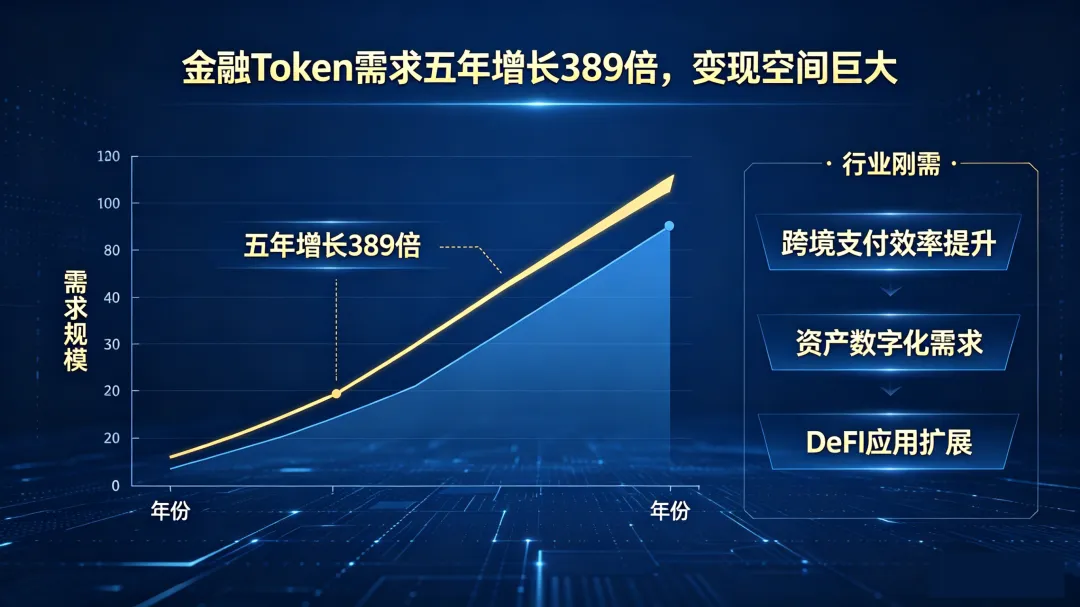

金融行业的Token需求有多大?摩根大通预测,中国AI推理Token消耗将从2025年的约10千万亿增长到2030年的3900千万亿。五年增长389倍。而金融是Token需求最旺盛的行业之一。每一次交易决策、每一个风控判断、每一份合规报告,背后都是Token的消耗。

你看,这里有个很有意思的逻辑。

即使客户数量不增长,只要AI使用量提升,收入就能大幅增长。

迅策的核心壁垒,不是AI技术本身,而是十年积累的金融行业Know-how、深度绑定的客户关系、以及嵌入核心业务流程的数据资产。

这些壁垒,不是靠钱能买到的。

它需要时间。需要信任。需要在行业里蹲十年。

04 市场在买什么?

理解了迅策,我们再看整个AI投资市场的逻辑变化。

2023年到2024年,AI投资的逻辑是什么?

是“谁的故事更性感”。

那时候,市场愿意给一个AI公司几百倍的PE,因为相信它能改变世界。亏损不重要,增长最重要。收入不重要,想象空间最重要。

但2025年下半年开始,风向变了。

全球流动性收紧,投资者开始从估值扩张转向盈利兑现。

衡量一个AI公司的标准,从“你有多大的想象空间”,变成了“你能给我赚多少钱”。

最新数据显示,2026年一季度,公募基金对AI产业链的配置出现剧烈分化。

AI硬件板块,持仓占比从42%飙升至68%,超配17.7个百分点,创历史新高。

AI软件板块,持仓占比从58%骤降至32%。

背后是业绩的分化。硬件公司平均净利润增长85%,软件公司只有12%。

当前市场真正追捧的AI公司,可以分两类。

第一类,算力硬件,确定性最高。

GPU、光模块、AI服务器,AI时代的基础设施。需求刚性、订单可见、业绩兑现快。中际旭创一季度净利润暴涨262%,新易盛同比增长284%。为什么更受追捧?因为有订单可见性。英伟达的GPU订单排到两年后。中际旭创的光模块被1163只基金重仓。这些都是实实在在的、可以追溯的业绩。

第二类,垂直AI应用,壁垒最高。

迅策科技就是典型。金融赛道数据复杂度高、合规要求严、客户粘性强,一旦进入核心流程,竞争对手几乎无法撼动。

这类公司的特征是什么?不追求做通用AI,而是把某一个行业的AI做到极致。医疗、法律、工业,都在走这条路。

这两类公司,有一个共同点——业绩拿得出来,故事算得出来钱。

软件公司呢?大模型同质化、价格战激烈。有人说,95%的企业无法从生成式AI获得回报。

市场的审美变了。

过去的标准,是谁的技术更先进。

现在的标准,是谁的AI能更快算出钱。

05 腾讯真的错了吗?

批评腾讯很容易。

但我们需要冷静。

腾讯在AI领域并非无所作为。

元宝月活用户突破1亿,成为中国第三大AI应用。混元大模型已落地近700个业务场景。AI助力广告点击率从0.1%提升至3.0%。游戏AI自动化生产效率达80%到95%。云业务首次实现全年盈利,AI需求是关键驱动力。

更重要的是,腾讯拥有别人没有的核心资产——微信生态的超13亿月活用户,以及这个生态里产生的数据。这让腾讯的AI训练具有独特的优势。

那腾讯的问题在哪?

腾讯选择了基础模型加应用生态的路径。这是一条投入巨大、回报周期漫长、竞争极为激烈的道路。

市场不买账的原因,不是腾讯的AI不好。

而是市场在问,你的AI什么时候能算出来钱?

摩根大通给了腾讯750港元的目标价,依然列为首选。花旗给出783港元,美银给出780港元。机构投资者依然认可腾讯的长期价值。

但短期的不确定性,让市场望而却步。

我的判断是:战略正确,但时间错配。

腾讯面临的是一个经典的投资困境。

长期正确的事情,短期可能不被认可。

当市场要求即时满足时,腾讯选择了一条延迟满足的路。

这条路没有错,但它需要向市场更清晰地回答一个问题:我的AI投入,什么时候能算出来钱?

06 最后的话

回到开头那位基金经理。

当我问他为什么卖出腾讯、买入迅策时,他给了一个很诚实的回答。

“腾讯是一家伟大的公司,但它的AI故事需要时间。迅策是一家小公司,但它的商业模式让我看到了明确的增长路径。我可以等腾讯三年,但我不愿意错过AI应用层这波确定性更强的机会。”

这就是当前市场的真实写照。

不是谁更好,而是谁更符合当前的审美。

AI投资的底层逻辑已经重构。

技术平权的时代,壁垒来自行业深耕。概念退潮的时代,估值来自盈利兑现。

下一个被市场重估的,会是像迅策这样的垂直AI应用,还是真正找到AI变现路径的传统巨头?

这个问题,我没有答案。

但有一点,已经是发生中的事实——

能够算出来钱的AI,正在获得史无前例的溢价。

祝你我都能找到那条算得出来钱的路。