JBR2026|AI海啸:AI在重塑企业劳动力技能结构中的作用

SSCI Q1; IF 9.8; ABS 3

[简介]

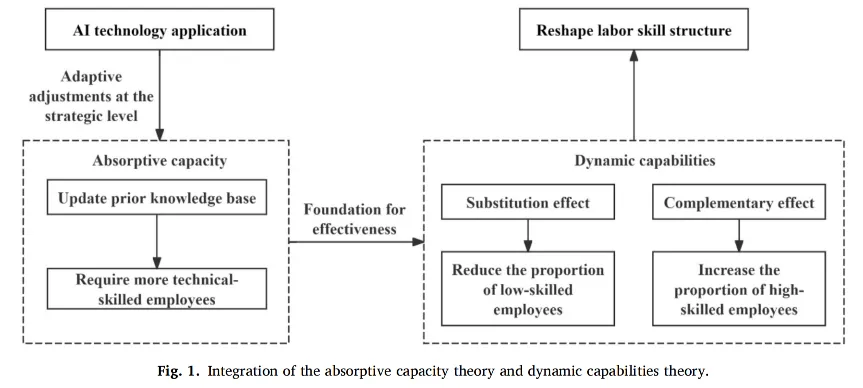

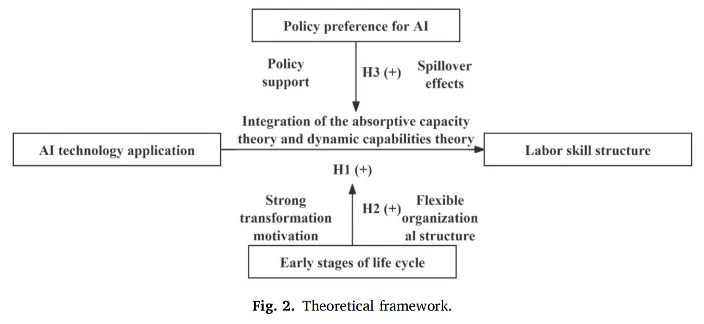

人工智能(AI)技术已深刻改变了企业的内部劳动力技能结构。基于吸收能力理论与动态能力理论的整合视角,本文构建了AI技术应用水平对企业劳动力技能结构升级影响的理论框架。我们利用2011—2022年中国上市公司的面板数据对该理论框架进行了检验。结果发现:AI技术应用水平越高的企业,越有可能重塑其劳动力技能结构。对于处于生命周期早期阶段的企业以及位于AI政策偏好区域的企业,AI技术应用的作用更为显著。本文的研究贡献于组织结构和动态能力的文献,并为企业在AI时代利用技术红利优化劳动力技能结构、最终形成独特竞争优势提供了实践启示。

[理论框架图]

[样本与变量 ]

研究样本: 2011 年至 2022 年沪深 A 股上市公司 变量度量: (1) 被解释变量: 劳动力技能结构 现有研究主要根据职业信息网络(O*NET)数据集的调查结果,按照职位所要求的技能对员工技能结构进行分类。然而,这种分类标准在一定程度上具有主观性,且主要基于行业层面的差异,难以准确捕捉企业内部劳动力技能结构的变化。因此,本文从两个方面构建劳动力技能结构的测度。第一,与Dixon等人(2021)和Xue等人(2022)一致,我们认为受教育程度可以直接反映劳动力的技能水平,因此本科及以上学历员工所占比例是一个合适的指标。第二,在业务流程中,技术人员通常需要更高的技能水平,因此技术人员占企业员工总数的比例也是衡量整体劳动力技能水平的合理指标。基于上述考虑,本文采用熵权TOPSIS法对上述两个指标进行加权,得到劳动力技能结构的测度(权重分别为0.48和0.52)。此外,为便于解释,对最终计算结果取对数。 (2) 解释变量: AI技术应用水平 以往研究常利用上市公司年报或其他文本中与AI相关词频来衡量AI技术应用水平。然而,上市公司年报通常包含对过去一年的总结和对未来的展望。若不加以区分,则无法辨别企业已经采用AI技术的程度与未来计划采用AI技术的程度。因此,本文基于专利数据来测度AI技术应用水平。具体变量构建过程如下:(1)通过中国国家知识产权局提供的门户网站下载2011—2022年上市公司的专利申请信息(共计1,352,884条专利申请数据);(2)利用WIPO发布的关键词作为种子词,对AI相关研究报告和学术文献进行人工检索,构建文本训练语料库。然后使用Python中的BERT模型对该语料库进行上下文感知的关键词提取,获得额外的AI关键词。基于这些额外的关键词检索IPC分类树,以扩充原有的IPC分类号(见附录A);(3)基于上述获得的AI相关IPC分类号和关键词,通过匹配专利的IPC分类号、摘要和标题中的信息,筛选出AI技术相关专利(共计104,766条专利申请数据);(4)根据专利归属的上市公司,生成公司-年份-专利申请的三元组作为最终用于计算指标的数据(共计74,024条专利申请数据)。本文使用上市公司当年申请的AI技术专利数量加1后的自然对数来测度企业的AI技术应用水平。

(3) 调节 变量: 生命周期 (Life cycle )是衡量企业生命周期的指标。以往许多研究采用单变量法、现金流法和综合得分法来判断企业生命周期。本文采用应用最广泛的综合得分法来划分企业生命周期的不同阶段。具体方法如下:分别计算销售收入增长率、留存收益率、资本支出率和企业年龄这四个变量的综合得分,指标值越高,表明企业在生命周期中所处阶段越早。 政策 (Policy )代表对AI的政策偏好,本文以政策试点建设来测度。我们认为,中国实施的“国家新一代人工智能创新发展试验区”是适合本研究的一项政策试点。该政策试点的建设指引于2019年提出,现已覆盖18个市县。指引明确提出,地方政府应加大在试验区内对AI应用的投入,引导各类资源向试验区集聚,这显示出对AI的明确政策偏好。此外,指引强调了企业的作用,鼓励其积极参与试验区建设,这有助于捕捉AI政策偏好对企业战略决策的影响。具体测度方法为:若企业所在城市被选为国家新一代人工智能创新发展试验区,则取值为1,否则为0。 (4) 控制变量 本文控制了其他可能与企业劳动力技能结构相关的变量,主要包括企业、行业和省份层面的变量。组织文献已指出若干可能影响劳动力技能结构的企业特征。因此,本文纳入的控制变量包括: Size ,以企业总资产对数衡量; SOE ,表示企业所有权属性,若为国有企业则取1,否则取0。我们控制了部分企业财务状况变量:Tobin’Q ,以市值与总资产之比衡量;ROA ,以企业净利润与总资产之比衡量;Leverage ,以总负债与总资产之比衡量;Cash ,以企业经营活动产生的净现金流量与总资产之比衡量;Growth ,以企业年度营业收入增长率衡量;Fixed assets ratio ,以固定资产与总资产之比衡量。此外,我们还纳入了若干公司治理变量:BoardSize ,以企业董事总人数的对数衡量;Inducter ,表示独立董事比例;LargestHold ,表示第一大股东持股比例,以其持有股份占公司总股本的比例衡量。进一步地,我们纳入外部监督变量:Big Four ,若企业聘请的会计师事务所为四大会计师事务所(普华永道、德勤、毕马威或安永),则取值为1,否则为0。我们还控制了行业和区域经济层面的变量:Concentration Ratio ,以赫芬达尔指数衡量,该指数基于每个两位数行业内企业的总资产计算;GDP ,表示企业所在省份的国内生产总值。 [文献来源]

Tao, J., & Xu, Y. (2026). AI Tsunami: The role of AI in reshaping firms’ labor skill structure. Journal of Business Research, 212, 116224. https://doi.org/10.1016/j.jbusres.2026.116224

免责声明:本文版权归原作者所有,点击阅读原文可获取全文。内容仅供参考与交流,不代表本公众号立场。如有侵权请联系删除。最终解释权归【经管学术研究】所有。

欢迎投稿:本公众号长期欢迎课题组招生、学术会议、论文宣传、人才招聘等各类学术信息的投稿推广,欢迎联系小编!

夜雨聆风

夜雨聆风