|

正文:

问题:

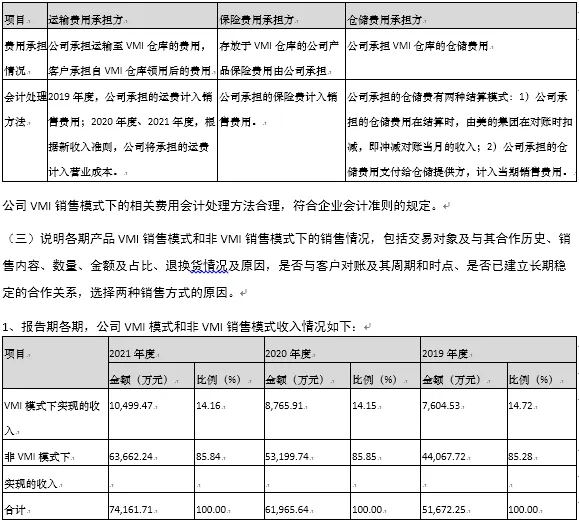

(二)结合具体销售合同说明VMI销售模式下运输、保险、仓储等相关费用的承担方,相关费用的会计处理方法,是否符合企业会计准则的规定。

答复:

公司与VMI客户(美的集团)签订的销售合同条款情况如下:

4、是否已建立长期稳定的合作关系公司与主要客户(如苏泊尔、美的集团等)的合作期限均在10年以上且合作关系良好;同时加大市场推广力度,开拓新客户并保持稳定合作关系,订单规模逐渐扩大。公司主要客户均拥有较完善和稳定的供应商管理体系,供应商审核及准入非常严格,审核周期也相对较长,其更换上游供应商的转化成本高、磨合周期长,因此一旦确定了供应商轻易不会更换。同时,鉴于公司与主要客户之间的业务合作时间较久,公司深度参与客户的新产品开发过程。双方之间已经形成互信互赖、互利共赢的商业伙伴关系,是未来双方之间持续开展业务的重要基础,公司与主要客户之间的业务合作关系稳定。公司与苏泊尔、美的集团等知名企业均签署框架协议,与未签署框架协议的主要客户也保持稳定的订单供应。

5、选择两种销售方式的原因公司在选择销售模式时,一方面是公司根据客户需求来选择,另一方面是公司综合考虑客户经营状况、营业规模、行业地位、价格水平、结算条件等因素。报告期内,公司采用VMI销售模式的客户仅有美的集团,美的集团为国内家电企业龙头,其产品品类齐全,为公司重要客户和长期合作伙伴。

公司采用VMI模式主要系通过按其送货计划在VMI仓库储备一定存货,及时满足其生产需要,更好的为其提供服务,促进双方长期稳定的合作。

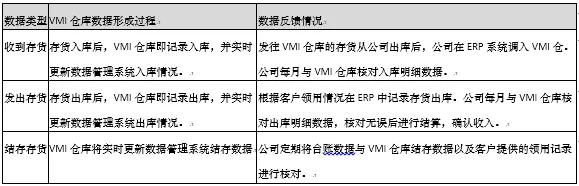

(四)结合业务系统运行和维护记录,说明报告期内仓库收发存数据形成及反馈情况,与发行人相关收入确认的客户、产品种类、金额、时点是否匹配。报告期内,美的集团每月与公司核对VMI仓库的发货数量、已发货未开票情况、已开票与收款情况以及库存数量。美的集团GSC系统可为公司提供实时收发存明细情况。公司根据收发货相关提醒与指令,同步在ERP系统中制作收发存台账,并定期与美的集团GSC系统的反馈数据进行核对。具体情况见下表:

注:VMI仓库管理系统为美的集团GSC系统。

公司定期将ERP系统中的按库位统计的收发存台账与VMI仓库提供的收发存报表以及客户提供的领用记录进行核对,品种、数量均核对无误后,在核对的当月确认收入。VMI仓库收发存数据与公司相关收入确认的客户、产品种类、金额、时点能够匹配。

(五)针对按照VMI方法确认收入的存货,补充披露相关存货的管理方法,说明库存的真实性、准确性、库存责任归属及相关内部控制情况,是否存在销售无法实现的风险。

1、相关存货的管理方法VMI方法确认收入的存货的管理方法详见本回复之“问题7”之“一、VMI模式下收入确认合规性及存货管理风险……”之“(一)补充披露VMI模式的主要流程……”中的相关回复。公司VMI仓库存货管理相关的内部控制制度有效,库存责任归属明确、库存数量真实、准确。

2、是否存在销售无法实现的风险报告期内,公司根据客户需求及VMI仓库管理系统实时更新的产品领用、库存情况,安排相关产品的发货,因此各期末VMI发出商品金额较小,且VMI发出商品期后结转成本确认收入情况较好,无法实现销售的可能性较小。

报告期各期末,VMI发出商品及期后结转成本、确认收入的情况如下:

注:发出商品期后确认收入统计截至2022年2月28日截至2022年2月28日,公司各报告期末的VMI发出商品中,结转成本并确认收入的发出商品金额占比分别为100.00%、98.74%和85.47%,尚未结转成本并确认收入的发出商品金额较小。

综上所述,报告期各期末,公司VMI发出商品期后结转成本并确认收入情况较好,销售无法实现的风险较低。

由于篇幅较长,详情请进【IPO审核要点与反馈】知识星球下载。

|

夜雨聆风

夜雨聆风