夜雨聆风

夜雨聆风

a16z:不要再给Agent标“软件”价格了,AI正式进入劳动力市场!

Linkloud 引言

a16z 合伙人 David Haber 在加入 a16z 之前,在 Spark Capital 做过投资人,后来自己创建了 Bond Street(一家小企业贷款公司),卖给了高盛,之后才回到 VC 行业。他见过这个世界的好几面:投资人、创始人、运营者、战略家。这个背景让他的判断有别于一般的”AI 改变一切”式热情喊话。

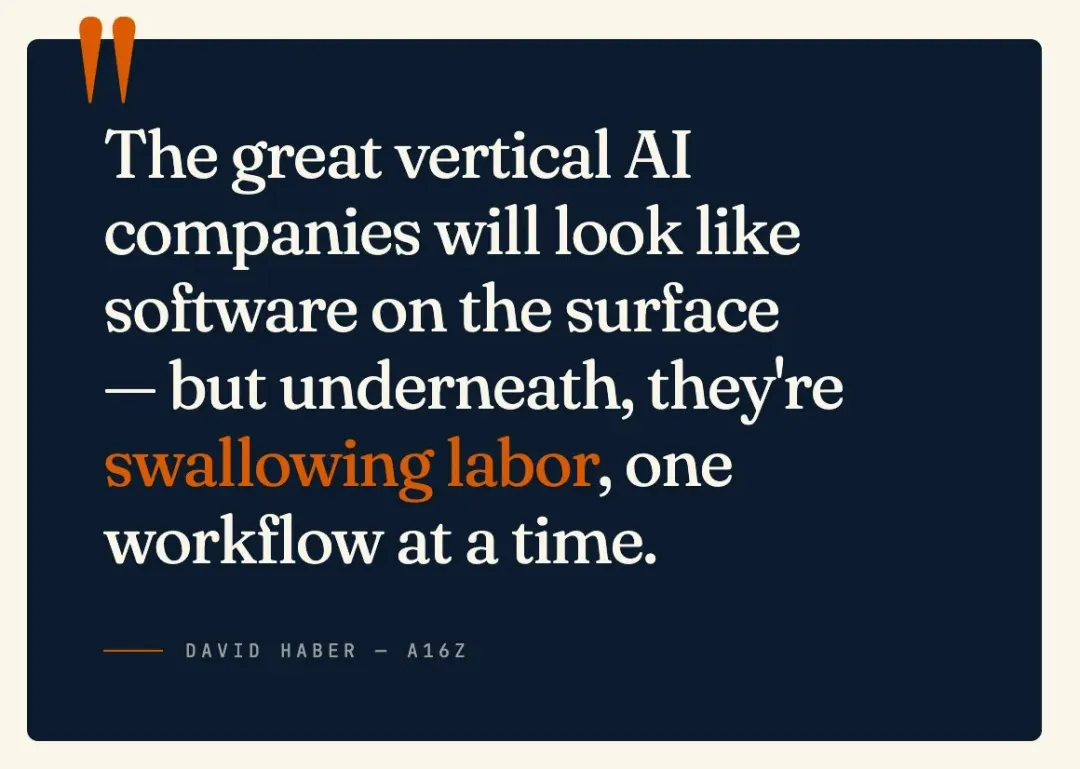

他的核心论点很具体:垂直 AI 不是下一波软件浪潮,而是软件能”吃掉”什么的根本性转变。旧世界里,软件卖进 IT 预算,让人更高效地干活;新世界里,AI-Native 软件直接替人干活。真正值得争夺的钱随之从软件预算迁移到劳动力预算,那是一个大好几倍的市场。Enjoy!

大多数创始人和投资人还在用 SaaS 的眼镜看 AI,Copilot、效率提升、更好的 UX。但真正的转变是这个:软件开始自己干活了。

这不是什么单纯的功能升级,是商业模式的迁移。

在垂直市场里,这个迁移会催生一批非常大的公司。真正值得争夺的钱从 IT 预算转向了劳动力预算,从这个角度去看垂直 AI,会发生很大改变。

以下是 David 梳理的七个框架。

01. 别再盯 IT 预算,要盯人力预算

这是第一个,也是最大的认知迁移。

如果你的产品只是在帮人更快地干活,那么你还在软件地盘上。如果你的产品真的在替人干活,那么你现在要争夺的是人力预算里的钱,TAM 的算法会彻底变样。

创始人该问的问题不再是:

这个行业花多少钱在软件上?

而是:

这条工作流背后有多少人力支出,AI 能吃掉其中几成?

这是一个更有意思的问题。很多创始人还在推销”更好的 X 软件”。更强的版本通常是这样说的:我们减少人头、压缩周期、提升吞吐量、拥有产出。大公司正是依靠这套模式发展壮大的。

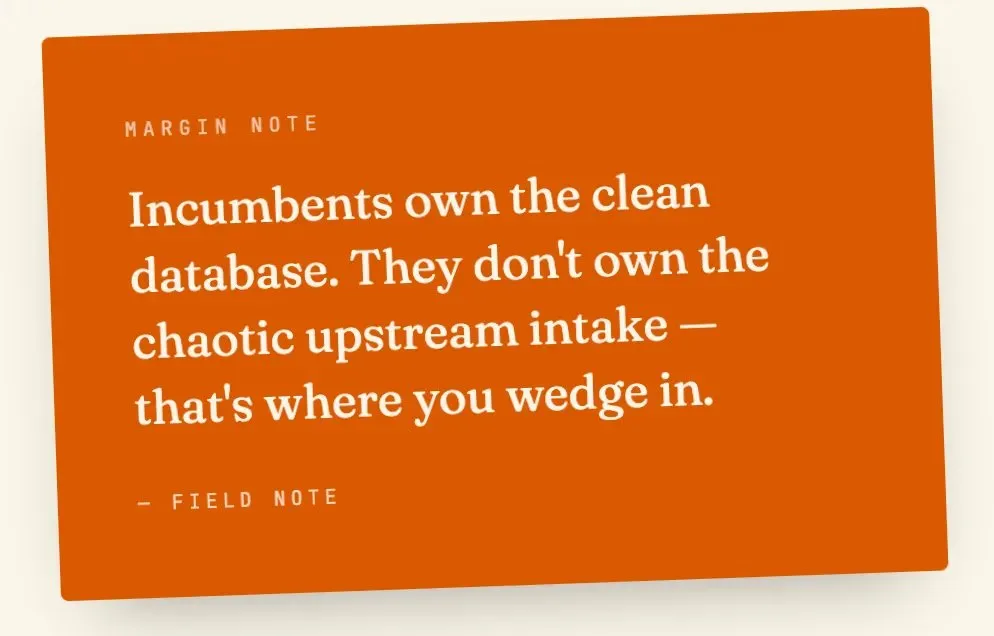

02. 最好的切入点,往往是最乱的收件箱

邮件、传真、电话,不只是恼人的历史遗留物,它们更是切入点。

因为老牌巨头通常拥有干净的数据库,但往往没有上游那层乱糟糟的接收层,但那才是工作真正开始的地方。

在医疗、法律、建筑、金融服务等传统垂直行业,最高价值的工作流往往从这些东西里冒出来:传真、语音信箱、邮件、PDF、附件、半填写的表单、从未进入记录系统的口头对话。

这些混乱,正是 AI 能发光的地方。如果你能消化这些乱局、给它结构、触发下游动作,你就在巨头意识到这份工作存在之前,已经拿下了整条工作流。

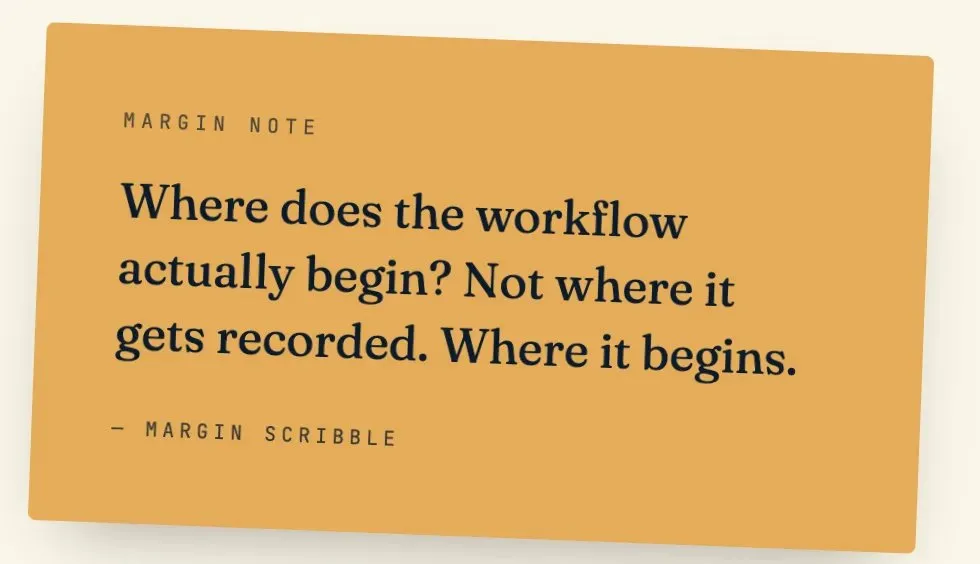

工作流真正从哪里开始?不是它被记录在哪里,是它从哪里开始。这两个往往是完全不同的地方。

03. 面对巨头,三种打法

David 梳理了三种 AI-Native 公司赢得市场的路径。

第一条是替换记录系统。这是最难的路,但往往收益最大。从头搭建全新的核心平台,成为这个垂直行业新的默认操作系统。通常在客户还在用电子表格或轻量级软件、准备升级的时候最有效。

第二条是套住巨头,拿下它周围的工作。这是”包装”策略,不是立刻把巨头踢出去,而是与它集成,自动化它周围那些难看的工作流。这通常是更好的切入点,因为客户不需要在第一天就承担替换风险。先拿到采用,再赢得成为记录系统的权利。

第三条是把服务型业务变成软件机器。拿一个利润率低、劳动密集型的服务品类,大力注入 AI,用软件把服务运营化,让利润随着自动化进步往你这里积累。这不只是一门好的软件生意,可以变成一门极度暴利的生意。尤其是在客户已经习惯按结果付钱而不是按授权费付钱的垂直行业里。

04. 市场结构比市场规模更重要

David 的基本论点是:市场结构比市场规模更重要。这个点很细微,但很重要。

创始人喜欢拿 TAM 数字说话,但更值得花时间关注的是:碎片化程度、巨头的弱点、工作流缺口、分发渠道的可及性、嵌入速度、迁移摩擦,以及上游有没有楔入点。

最好的垂直市场不总是最大的那个,而是结构上给你留了一条路进去的那个。

05. 护城河依然重要,甚至比以前更重要

“AI 会杀死护城河”,这个观点现在到处都是,但经不起推敲。

界面层可能越来越容易被复制,工作流层不会。真正的防御性依然来自那些一直重要的东西:工作流嵌入、专有数据、分发渠道、信任、客户亲密度、运营卓越性、独特的结果数据。

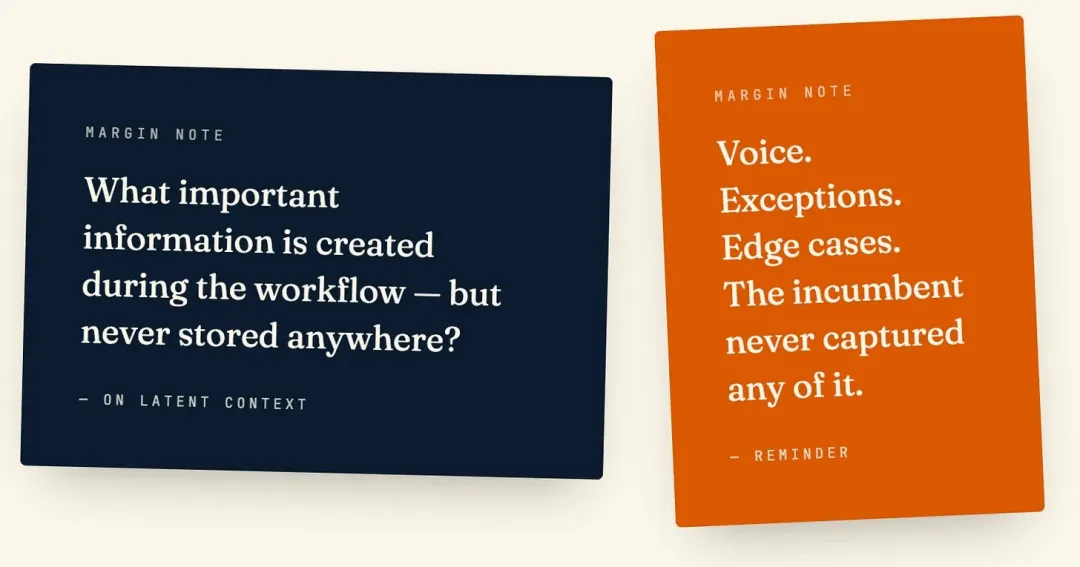

但 AI 引入了一个新层面,叫Latent Context(隐性上下文)。

大多数公司在日常运营中会产生大量有价值的上下文,但从来没有被记录下来:会议、电话、边缘案例讨论、谈判中的用词、口头决策、例外处理、客户的细微差异……过去这些上下文就消失了,现在它们可以被记录、被结构化、被使用。

如果你是那家在捕捉语音、接收互动、工作流例外和下游结果的公司,你就是在建设一个巨头从未拥有过的上下文层,这完全可以成为一条护城河。

可以思考一个问题:工作流中产生了哪些重要信息,但却从来没有被存储在任何地方?那可能就是未来的数据优势。

06. 记录系统,可能会变成免费的

这是这篇文章里最反直觉的部分,也可能是最有趣的。

如果 AI 拥有工作流、拥有数据、拥有结果……你还需要靠记录系统赚钱吗?

在经典 SaaS 里,记录系统(System of record)是城堡。在垂直 AI 里,记录系统可能只是前门。如果真正的钱在自动化工作、理赔流程、收款、核保、融资层或其他高价值产出上,那数据库本身可能只是一个分发资产。

这是一个和垂直 SaaS 1.0 截然不同的世界。很多创始人还在试图把软件座位货币化,更有意思的机会可能是把通过软件完成的工作货币化。这会从根本上改变定价、捆绑方式和商业模式设计。

07. AI 服务型业务的利润率,随着模型变好而提升

这才是真正有趣的地方。

传统服务公司靠增加人手来增长,AI-Native 服务公司靠增加软件来增长。每一次自动化带来的效益,都能直接落到利润上。

这是一种梦想中的商业结构:从客户已经在为之付人工费的工作流出发,把它包装成服务,大力推进自动化,吃掉中间的差价,把一个靠人撑起来的运营,变成具备软件经济特征的生意。

这就是为什么很多优秀的垂直 AI 公司在早期看起来会很奇怪。运营很重、很乱,带着明显的服务属性,不像一家干净的 SaaS 公司。没关系,重要的不是它从哪里出发,而是这条工作流能不能被软件化。如果可以,那就是一门了不起的生意。

end

往期回顾

你的GEO在第几层?跟SEO拼的是速度:Profound内部实践分享

2026-06-17

公司被30个AI Agent接管了!那老板还在做什么?|Linkloud×Adyen PAGC大会AI分会场实录(一)

2026-06-10

当互动内容与World Model交汇,将诞生无限机会!|Linkloud x 出海同学会AI Developer Meetup实录(二)

2026-06-09

AGI尚远,不要被Agent带偏了|AI Native Developer Meetup实录(一)

2026-06-03

别再说“AI-powered”,“锋利”才是AI公司的品牌!

2026-05-28