夜雨聆风

夜雨聆风

SAP:从企业应用软件龙头,转向企业 AI 操作系统与 Business AI 平台——Thinking in : 5th July

核心观点:

1)企业级 Agent 的关键不在“会聊天”,而在“能进入业务系统并被治理”。核心壁垒不在模型,而在业务系统、数据权限和流程上下文。

2)Agent 会把企业软件从“To 人”变成“To Agent&人”。人的需求会减少且技能重构。

3)行业格局上,2B Agent 可能形成三类核心玩家:模型公司、企业软件平台公司、直 Agent / Workflow 公司。传统IT咨询公司会面临更加艰难的转型。

4)中国能爱2B企业软件一次也好么。2B Agent能否在中国走出史无前例的行情还是重蹈SAAS的覆辙?

一、SAP 公司定位:全球企业应用软件 + Business AI 龙头

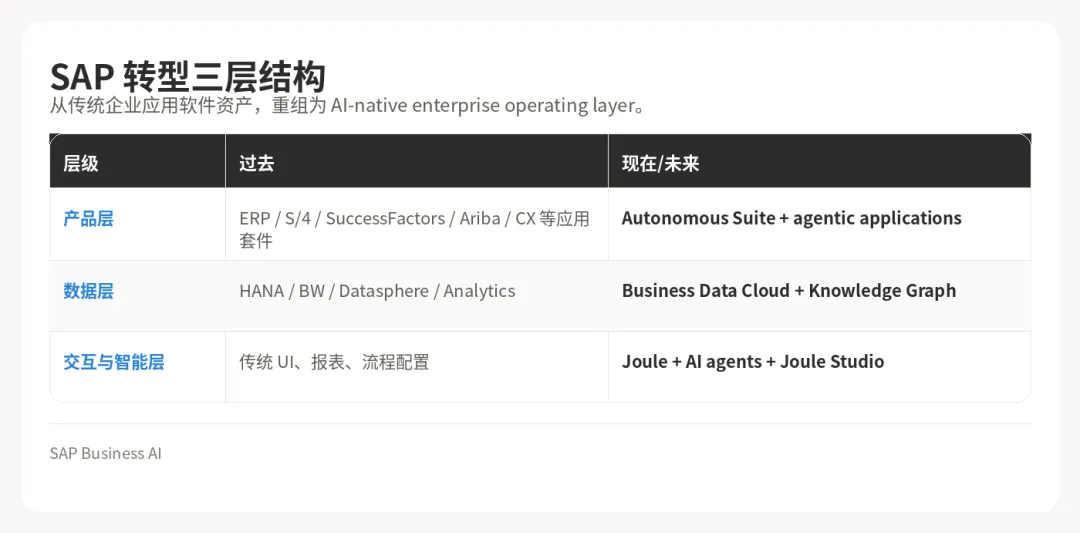

SAP 转型可以概括为三层:

SAP 的 AI 转型本质上不是“另起炉灶”,而是把原来的企业软件资产重新组织成 AI-native enterprise operating layer。

二、2026 年估值回撤,企业软件叙事逻辑重构

2026 年至今,高估值回撤与 AI 兑现节奏再评估。

截至 2026 年 7 月初,SAP 2026 年以来股价下跌约 33%,近一年跌幅约 45%。

-

AI 主题从“想象空间”进入“落地验证”,市场不再只看 Joule / Agent / BDC 的发布,而会关注:是否带来新增 ACV;是否提升 net retention;是否扩大 RISE / S/4 attach;是否形成 consumption-based revenue。 -

S/4 迁移节奏仍有不确定性,SAP 通过 AI 和 PCE 延缓 ECC 客户迁移压力,短期对收入未必坏,但市场可能担心 S/4 大迁移周期被拉长。 -

软件板块估值再平衡,SAP 作为欧洲大型软件龙头,股价也会受到全球利率、美元、企业软件估值、AI 主题拥挤度等因素影响。

三. 财务数据验证:云化转型已经进入兑现期

四、SAP的战略转型

1. SAP 的战略重心:从“逼客户迁移 S/4”转为“用 AI 延长并变现 ECC 存量”,make safe and maintain

SAP 已经不再把 ECC 客户强行推向 S/4 作为唯一增长路径。原因是客户并没有形成强烈的 S/4 迁移动力,传统迁移的业务 case 不够强,更多是维护性而非转型性投资。

SAP 的现实策略是:

-

让 ECC 客户先迁到 SAP Private Cloud Edition / PCE; -

客户可保留 ECC 或逐步转向 RISE / S/4; -

SAP 由此获得云收入、RISE 收入和后续 AI / BDC 消费收入; -

先把 ECC 安全云化,再在其上叠加 AI、BDC、Joule、Suite 产品。

SAP 接受了一个现实:AI 会延缓部分 S/4 迁移,但不会必然损害 SAP 收入,反而可能提前捕获原本属于未来迁移项目的 AI 与数据预算。

2. Joule 的定位:SAP 企业 AI 的统一入口和治理层

SAP 并不是简单推出一个 Copilot,而是把 Joule 定位为:SAP 内部 AI 的统一交互层;第三方 AI 接入 SAP 的治理层;企业 AI agent 与业务流程之间的控制层。过去一年很多客户尝试把 Claude、OpenAI、第三方 AI 工具接入 SAP,但这导致 API、权限、数据、合规和架构风险增加。SAP 在 Sapphire 2026 前后开始“gating APIs and AI”,即对 AI 与 API 接入进行管控。市场一度担心这是 SAP 封闭生态,但专家认为 SAP 的真正意图是:**允许第三方 AI 存在,但凡是进入 SAP 业务域的 AI,都要通过 Joule 这一层来治理、计费和编排。**这使 Joule 从“AI 助手”升级为 SAP AI 操作系统入口。

3. Business Data Cloud:客户兴趣最高的新增增长点

BDC 是客户最兴奋的产品之一,虽然目前仍不成熟、偏 S/4-centric,但方向非常明确。BDC 的战略价值在于:把 SAP 内部的业务数据、流程语义、主数据、交易数据组织成 AI 可用的数据产品;

-

与 SAP Knowledge Graph、Joule、Analytics Cloud、Planning 等产品结合; -

支撑自然语言分析、计划模拟、数据准备、dashboard 生成和业务决策自动化; -

成为 SAP 对抗 Snowflake、Databricks、Palantir 等外部数据平台的核心防线。

大型企业正在把数据架构“一分为二”:

- SAP 数据域:放在 Business Data Cloud;

- 非 SAP 数据域:继续放在 Snowflake / Databricks / Palantir 等平台。

4. 客户预算逻辑:总盘子不一定扩大,但 SAP 希望拿走更多

企业 IT / transformation 总预算不一定指数级增加,但分配方式会变化。

给 SI 的预算可能下降 30–40%。这部分不会全部给 SAP,但 SAP 会是最大受益方。

五、SAPM&A 主线清晰,构建企业 AI 数据底座

SmartRecruiters 补应用层,Reltio 补主数据层,Dremio 补数据湖仓层,Prior Labs 补结构化数据模型层。**整体都是围绕 Business Data Cloud + Joule + Agentic AI 构建企业 AI 数据底座。