夜雨聆风

夜雨聆风焦点资讯

火爆的龙虾

这两天,多地把“养龙虾”写进政府文件,旨在扶持AI智能体平台OpenClaw及一人公司(OPC)模式,提供从部署开发到融资出海的全链条支持,补贴额度最高达400万元。

当代人最最核心的能力就是“学习能力”,尤其是自学能力,也就是在没有人带的情况下,通过公开资料“摸索”,然后从入门到精通。OpenClaw显然又是一个考验,先开始第一步吧!

为什么一定要本地部署OpenClaw?

不需要懂代码,小白零基础也能100%部署成功的视频教程来啦!

流水兄看了几篇龙虾的相关教程,但自己纯小白,文字教程看起来还是费劲,找到了这篇来@摸鱼博士的高质量Windows安装龙虾的视频教程,分享给大家,严格按照教程一步步来都能安装成功的。

但不会整的,完全不必焦虑。流水兄估计要不了几天就会有一键安装以及使用的傻瓜版就会出来,毕竟这么大市场,再加上gf都下场了。

我先摸索一下,有心得了再跟大家讲讲。热点板块有相关投资的内容可以参考。

当代人最最核心的能力就是“学习能力”,尤其是自学能力,也就是在没有人带的情况下,通过公开资料“摸索”,然后从入门到精通。OpenClaw显然又是一个考验,但不会整的,完全不必焦虑。流水兄估计要不了几天就会有一键安装以及使用的傻瓜版就会出来,毕竟这么大市场,再加上gf都下场了。

我先抽空摸索一下,有心得了再跟大家讲讲。热点板块有相关投资的内容可以参考。

火线简报

美伊战争来到了第10个回合。今日特朗普在访谈中称将在“适当时机”作出结束对伊朗军事行动的最终决定,这被海外媒体解读为再次“TACO”的信号。

这场冲突打到现在,一个很现实的结果就是:短短十天,真金白银烧掉上百亿美元军费,连带经济损失以及资本市场蒸发的市值以万亿计;环波斯湾苦心经营数十年的美军基地全部锤烂;还得为以色列每日续费,刷火箭停不下来;换来核心战果就是成功地把伊朗最高领导人,从平和的老哈梅内伊换成了更加仇美的小哈梅内伊,而战略目标“颠覆政权”却依旧遥遥无期。

当然,伊朗确实更惨,各种被团灭,损失惨重。但是开战之前伊朗本就内外交困,通货膨胀爆表,社会撕裂矛盾激化,这场仗更像是在原本不及格的卷子上又扣了几分——但排名并不会更差,因为它本来就是班里倒数第一了。

而老美不同,作为长期占据全球秩序制高点的“班级第一,课代表”,市场信心、盟友体系、全球资本定价权,才是它真正的核心资产,妥妥的学霸。但学霸可不能失误,一次发挥不好就容易被第二名超越,这一超越说不定课代表就改选了。

更为关键的是,现在局势也不是老美想停就停得下来的,无论是海峡通不通,还是战事停不停似乎现在老美说了都不算。如果老特这次真的又TACO了,等于把以色列给卖了,那老美这次的“商誉”就真得大额计提减值了。

个股跟踪

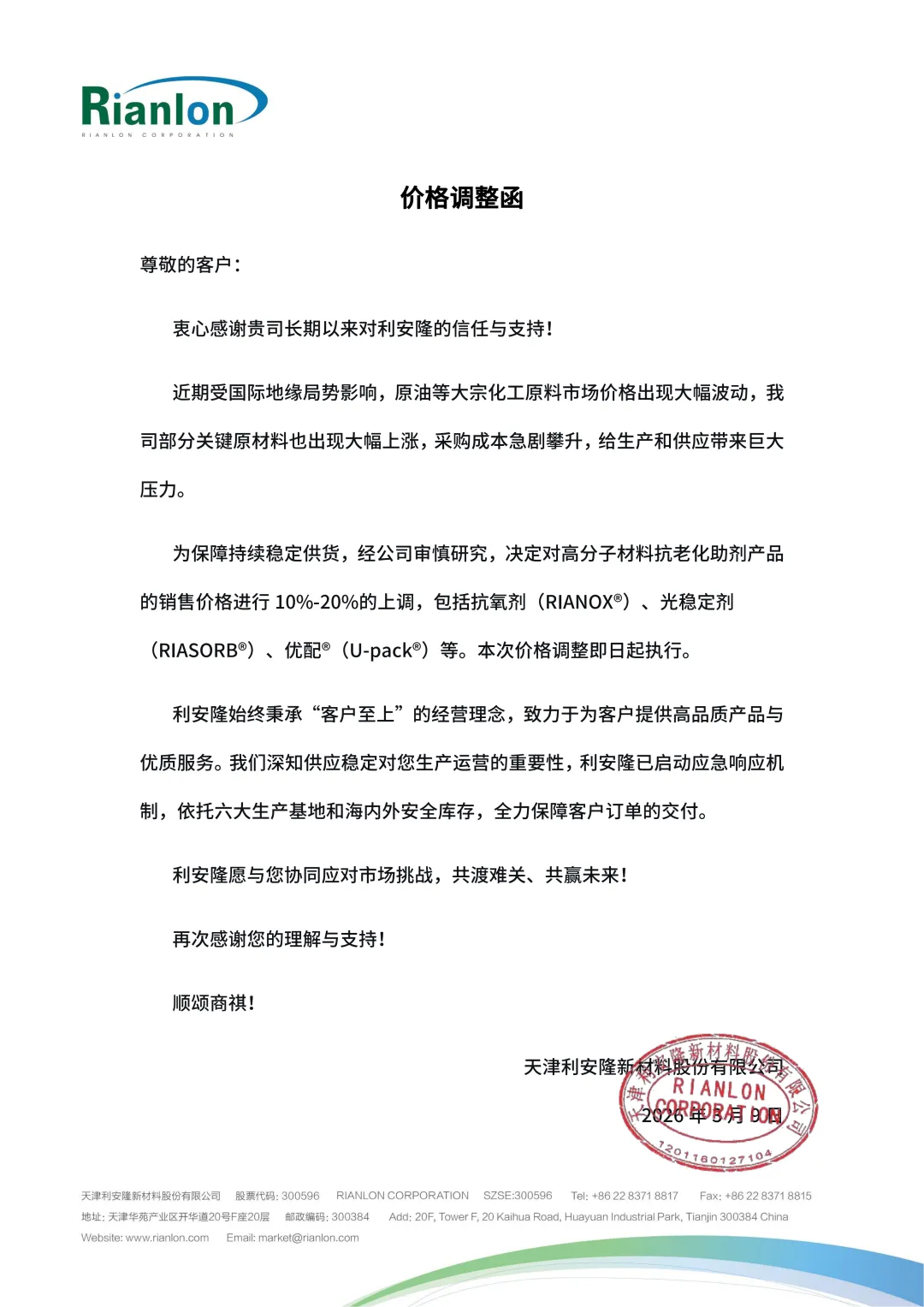

利安隆

3月9日盘后,利安隆官网更新一条调价函,继续针对抗氧剂、光稳定剂、U-pack 涨价10%-20%。

年报季来啦,安迪苏2025年报

2025年公司营收为172亿元(同比+11%),净利润同比小幅下滑4%至11.55亿元。单第四季度看,净利润环比下滑34%,略低于预期。主要原因有:

第四季度研发费用环比增长58%至1.74亿元; 公司在该季度确认了7300万元资产减值损失及6900万元信用减值损失。 蛋氨酸平均价格环比继续下跌12%,维生素A均价环比微跌1%

但这已经不是市场近期交易的逻辑了。开年以来,尤其是美伊冲突以来,由于蛋氨酸成本和供应存在较大不确定性,国内蛋氨酸价格一路上升,较2月底上涨17%至22.45元/公斤。根据机构的测算,若国内蛋氨酸年均价每上涨1元/公斤(仅考虑国内产能,假设成本不变),将为安迪苏带来2.98亿元的年度盈利增长。另外公司的泉州工厂15万吨固体蛋氨酸项目正按计划推进,预计2027年投产。

再来聊一下化肥的逻辑 云图 兴发 新洋丰

海外尿素生产以天然气为原料,国内这三家都是以煤制气(水煤浆气化工艺)为原料,海外气价上涨推高海外尿素成本,国内尿素性价比就会凸显,有望复刻磷肥的国内外大额差价;磷肥方面海外一直是供不应求,国内外价差较大,但国内化肥出口实行配额制,每年配额不确定,出口规模较大的企业受益。但近年来也可通过出口中间品磷酸、转产工业一氨、海外建厂等方式规避限制获取利润,相关标的包括云天化、云图控股、兴发集团、川恒股份、川金诺等等

地缘冲突下农业涨价逻辑 晨光生物

今天全球被爆锤下,大A农业股都很不错。这里面的逻辑传导是这样的:

成本推动:油价上涨推高农业方面化肥、农药、农机、物流成本。 需求推动:油价上涨提升生物燃料(如燃料乙醇、生物柴油)的经济性,增加对玉米、植物油等原料的需求。 避险资金可能涌入农产品期货,推高价格。

但国内主粮被管得死死的,应该影响不大,一定不是全面的上涨,而是结构分化的上涨。预计玉米大豆油脂等逻辑正的可能好一些。

晨光生物基本面作为跟踪中为数不多的农业股也确有受益的地方:一方面,豆粕ETF今日大涨,公司棉籽蛋白的价格是跟大豆蛋白紧密联动的,因此棉籽提取蛋白的价格也会涨;另一方面,公司主力植提产品目前价格均处于历史低位,上游为种植业,公司在核心产品的原材料降价时一般会进行囤货(成品/半成品/原料),而当相关原材料进入涨价周期时,公司会使用较低价格的原料/半成品进行加工或直接售卖。有望受益于农产品价格上涨。且估值不高。

市场热点

龙虾火热谁受益

OpenClaw热度爆发驱动AI从“人机对话”迈向“机器自循环”,市场尚未充分定价Token消耗的指数级跃升。Agent单任务交互超20次,导致推理算力需求呈乘数级增长,买单者转变为“高频机器”。数据显示,Minimax M2模型2月日均Token消耗较12月增长6倍,编程场景增长超10倍。这一变化引发基础设施重构:服务器GPU与CPU配比需求正从8:1向2:1甚至1:1修正。云厂商借此重夺议价权,亚马逊AWS已上调ML容量价格15%,网宿、Ucloud跟进发布涨价函,行业转入卖方市场。此外,本地隐私需求意外激活NAS等边缘存储逻辑,构建“云端大模型+本地私有数据”的新架构。

关注:海光信息/寒武纪/浪潮信息(推理爆发及CPU配比修正,驱动国产算力硬件刚性放量),网宿科技/优刻得(云厂商提价确立卖方市场,边缘算力量价齐升),Minimax/腾讯控股(Token耗量激增,流量红利转化为算力带宽订阅),绿联科技(隐私需求激活本地存储,NAS渗透率加速提升),深信服(交互激增致安全调用放量,云安全组件随算力扩容)

Google Play分成由30%永久下调至20%,开放第三方支付

Google Play宣布将渠道分成比例由30%永久下调至20%(部分订阅降至10%)并开放第三方支付,直接拓宽世纪华通、三七互娱等出海厂商毛利空间,带来确定性利润改善。

当前板块正处于“渠道红利”与“AI Agent爆发”的双重共振期:AI侧,OpenClaw现象级表现推动逻辑从“对话”转向“执行”,MiniMax M2.5模型单日Token消耗较去年底增长超6倍(Coding Plan增长超10倍),Suno ARR突破3亿美元,验证垂直应用商业化闭环;供给侧,完美世界《异环》官网预约超2500万,恺英网络AI应用《EVE》定档3月14日。在板块估值仅15x的历史低位下,成本端结构性降费叠加AI生产力落地,驱动行业迎来业绩与估值的双击机会。

关注:世纪华通/三七互娱/神州泰岳/心动公司(谷歌降费直接增厚净利,出海厂商及平台迎利润表改善),顺网科技/金山云/腾讯控股(Agent爆发推动Token激增,算力与云设施需求指数级增长),恺英网络/完美世界/巨人网络(AI应用落地叠加爆款新游,新技术变现驱动业绩估值双击)

原油突破110美元,TDI打款价升至20000元/吨,VE提价至75元/kg

受地缘冲突预期延长至2026年5月影响,原油价格突破110美元并看高至120-130美元,推动化工行业从脉冲式冲击转向中期供给重构。因霍尔木兹海峡关联的2000万桶/天原油运输受阻及中东原料断供,赢创新加坡工厂(占全球12%产能)提价10%,VE龙头帝斯曼提价至75元/kg,TDI打款价飙升至20000元/吨,国内厂家全线停报。

高油价导致欧洲及新加坡产能因能源和物流成本暴涨被迫降负,而国内煤炭价格相对稳定,煤油价差扩大显著利好煤化工及全产业链龙头。当前市场正重新定价全球化工成本曲线扭曲,交易重心转向具备成本套利优势的万华、新和成等企业,以及TDI、维生素等高耗能或欧洲产能占比高的涨价品种。

关注:新和成/安迪苏/浙江医药(维生素/添加剂,赢创断供致价格暴涨,寡头定价权兑现业绩),宝丰能源/卫星化学/万华化学(化工龙头,油价高企凸显煤/乙烷/中国产能成本优势),沧州大化/兴发集团(细分化工,受益TDI暴涨或矿山资源优势,确立高盈亏比),中国海油(原油开采,油价突破110美元,低成本优势支撑业绩兑现)

工程机械1-2月出口20456台增38.8%,累计内销同比下滑9.19%

工程机械行业1-2月数据验证“出海高增+内需托底”逻辑,出口表现显著超预期。尽管受2026年春节错位影响,2月内销同比下滑42%,但1-2月累计内销下滑仅9.19%,且1月装载机销量逆势增长12%,显示更新需求具备刚性。核心增量来自海外:1-2月累计出口20456台,同比增长38.8%,远超市场20%—30%的预期,出口销量占比首次突破60.8%,利润贡献达70%—80%。国产三大龙头全球市占率升至12%,已超越小松。叠加AIDC缺电催生燃气轮机需求及人形机器人预期,板块估值(20倍以内)正经历从纯周期向“全球化成长+AI基建”的结构性重估。

关注:三一重工/徐工机械/中联重科/柳工/山推股份/安徽合力(工程机械出海,出口超预期且利润离岸化驱动估值重构),恒立液压(核心零部件,海外新品放量及丝杠航天业务构建第二曲线),杰瑞股份/冰轮环境/宁波精达(AI算力基建,AIDC缺电及散热刚需催生燃气轮机与液冷订单)

“算电协同”首次写入政府工作报告,2025年新建数据中心绿电占比超80%

“算电协同”近日首次写入政府工作报告,驱动AI基建从单纯的算力堆叠进入能源成本博弈新阶段。核心逻辑在于Token成本已成为全球AI竞争关键,中国模型成本仅为欧美的1/5-1/20,DeepSeek V3成本较GPT-4o低36倍,其优势高度依赖西部低至0.15元/度的廉价绿电。先行指标光纤价格出现史诗级跳涨,G652D涨幅近650%,G657A1大涨487%,直接验证了AIDC基建的超预期抢跑。政策明确2025年枢纽节点新建数据中心绿电占比超80%,迫使算力负荷必须配合电网调度。市场正重估电力板块,将其从公用事业防守属性转向AI降本增效的进攻属性,投资逻辑由“缺电焦虑”切换至“能源套利”,利好具备“绿电+消纳”闭环及电力交易能力的IT环节。

关注:长飞光纤/亨通光电(光纤价格史诗级跳涨验证AIDC抢跑,量价齐升增厚业绩),长江电力/国投电力/华能国际/协鑫能科(掌握低成本电力资源,契合AI降低Token成本的核心诉求),国能日新/南网科技/科华数据/中恒电气(支撑算电协同调度及能效优化,受益于绿电消纳硬约束)

蒙牛乳业2025年减值22-24亿元,核心经营利润率7.9%-8.1%

蒙牛乳业近日发布业绩预告,确认2025年存在22-24亿元大额减值,导致预告净利润降至14-16亿元。此举实为“财务洗澡”,剔除一次性扰动后,核心经营利润率仍维持7.9%-8.1%的韧性区间,标志着利空出尽。当前乳制品行业正处于供需实质性改善的周期拐点:供给侧去化超预期,通辽等核心产区产能去化达40%,且2026年2月底牛犊价格同比大涨33.7%,肉奶联动机制加速低产奶牛淘汰,1月奶牛存栏已减少2万头;需求端2026年春节动销优于前两年同期,特仑苏等核心单品价盘修复至35-40元,价格战边际收敛。蒙牛当前10倍PE估值已充分定价悲观预期,2026年有望在低基数下实现业绩弹性释放。

关注:蒙牛乳业/伊利股份(乳制品龙头,受益于价格战收敛及估值修复),现代牧业/优然牧业(上游牧场,受益于产能去化及奶价企稳预期),新乳业/三元股份(区域乳企,受益于经营效率提升及业绩反转),立高食品(冷冻烘焙,受益于大单品放量及渗透率提升)

真知灼见赏析2——《人生不同阶段的投资规划》(水晶苍蝇拍 )

真知灼见赏析3——逆向投资的关键在于寻找虚实结合的标的(冯柳)

真知灼见赏析4——逆向而行:彼得·坎迪尔的投资体系(坎迪尔)

真知灼见赏析9——如何突破攒钱花钱循环 小散通关指南(流水不争先)

真知灼见赏析10——成功的交易者必须有的“十三条”认知(郑焜今)

看点其他的-个股分析系列