夜雨聆风

夜雨聆风

报告摘要

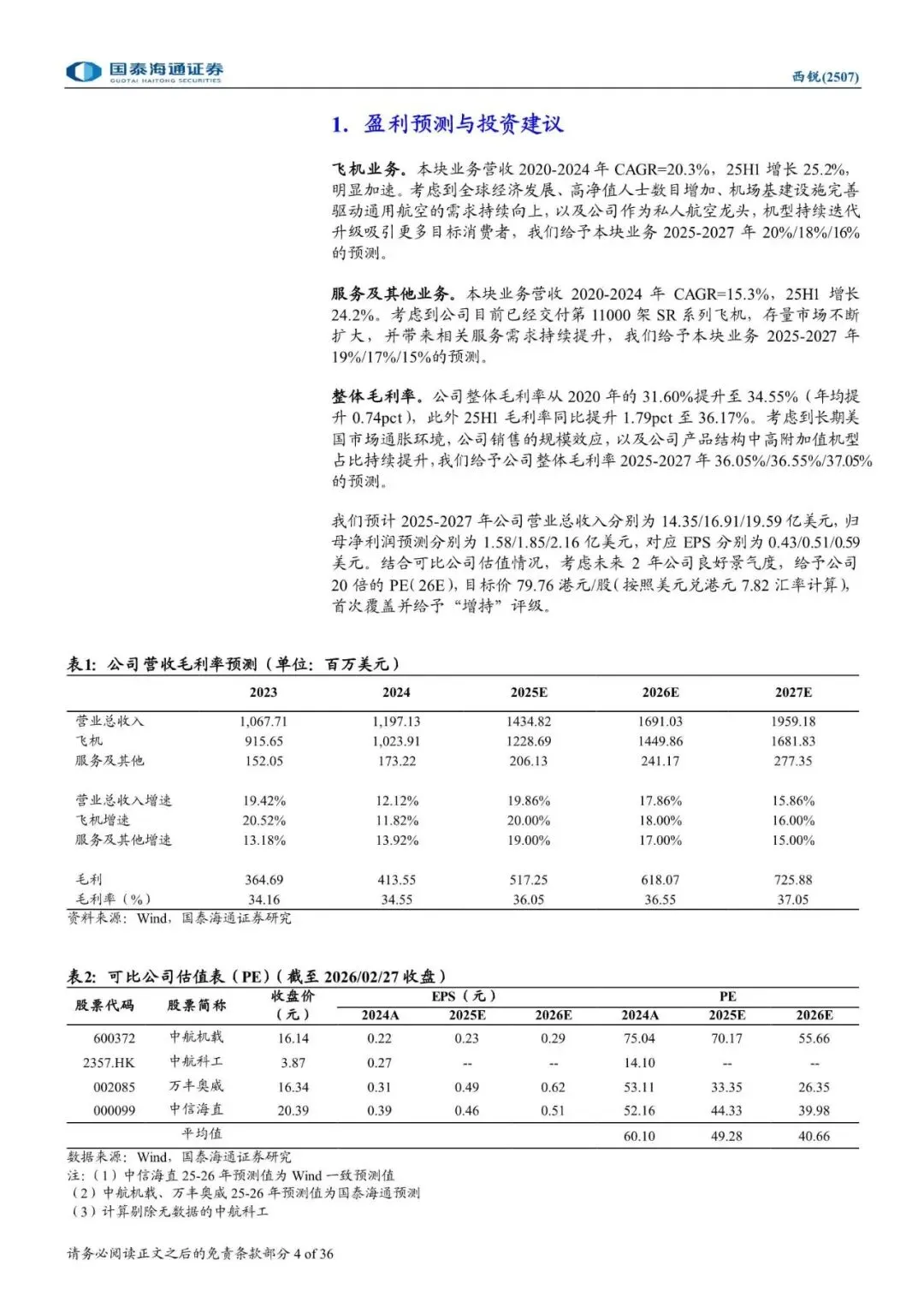

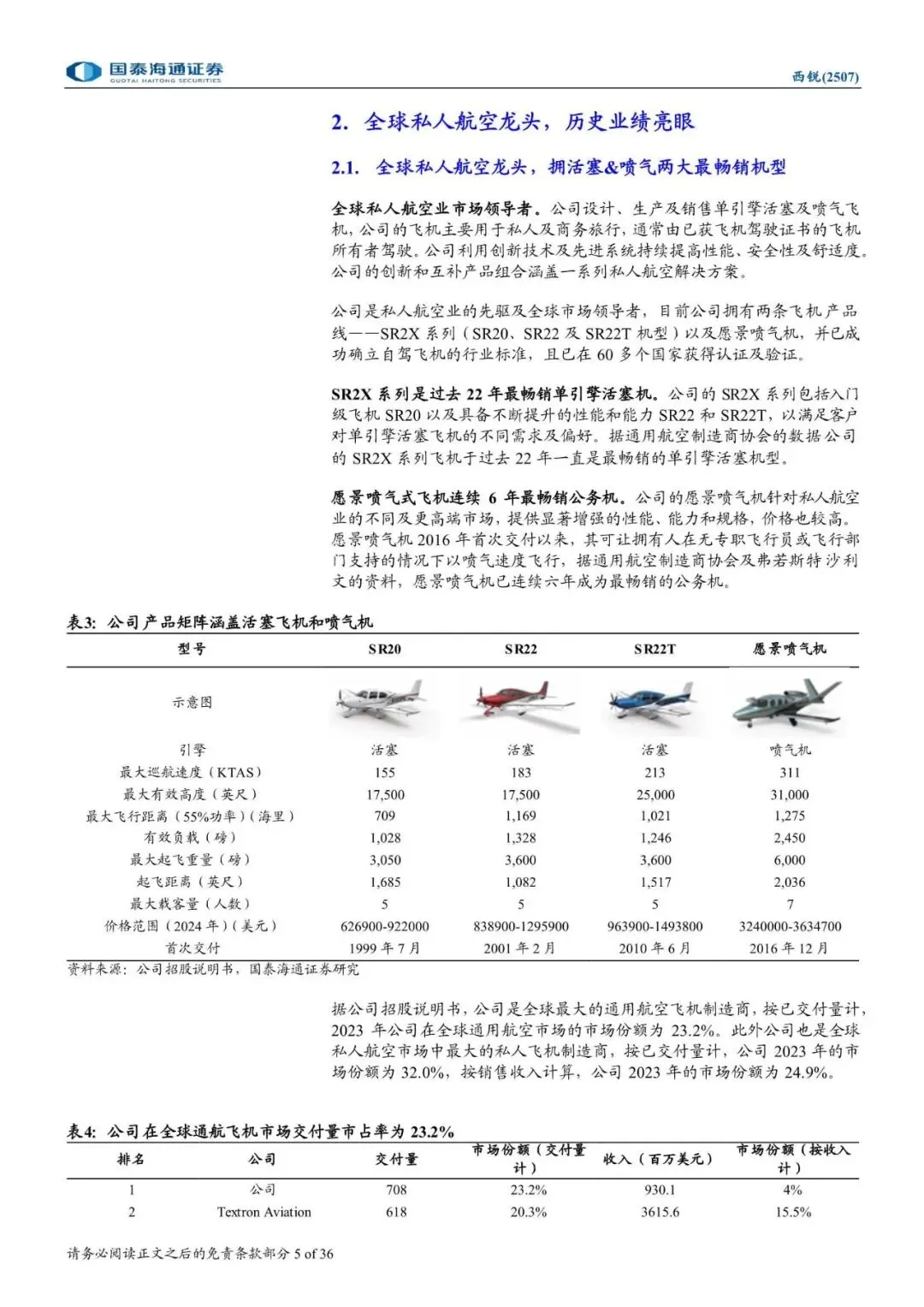

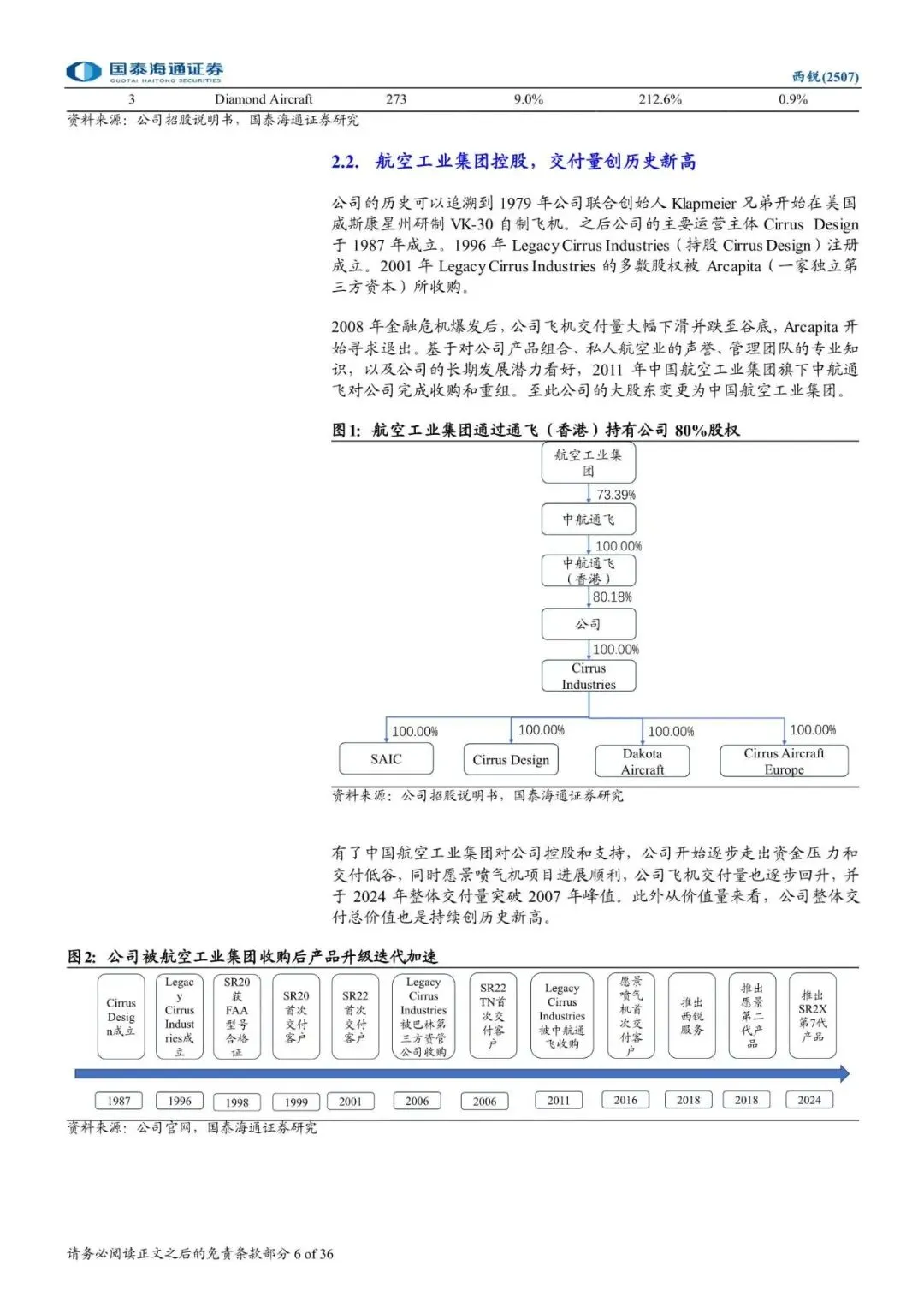

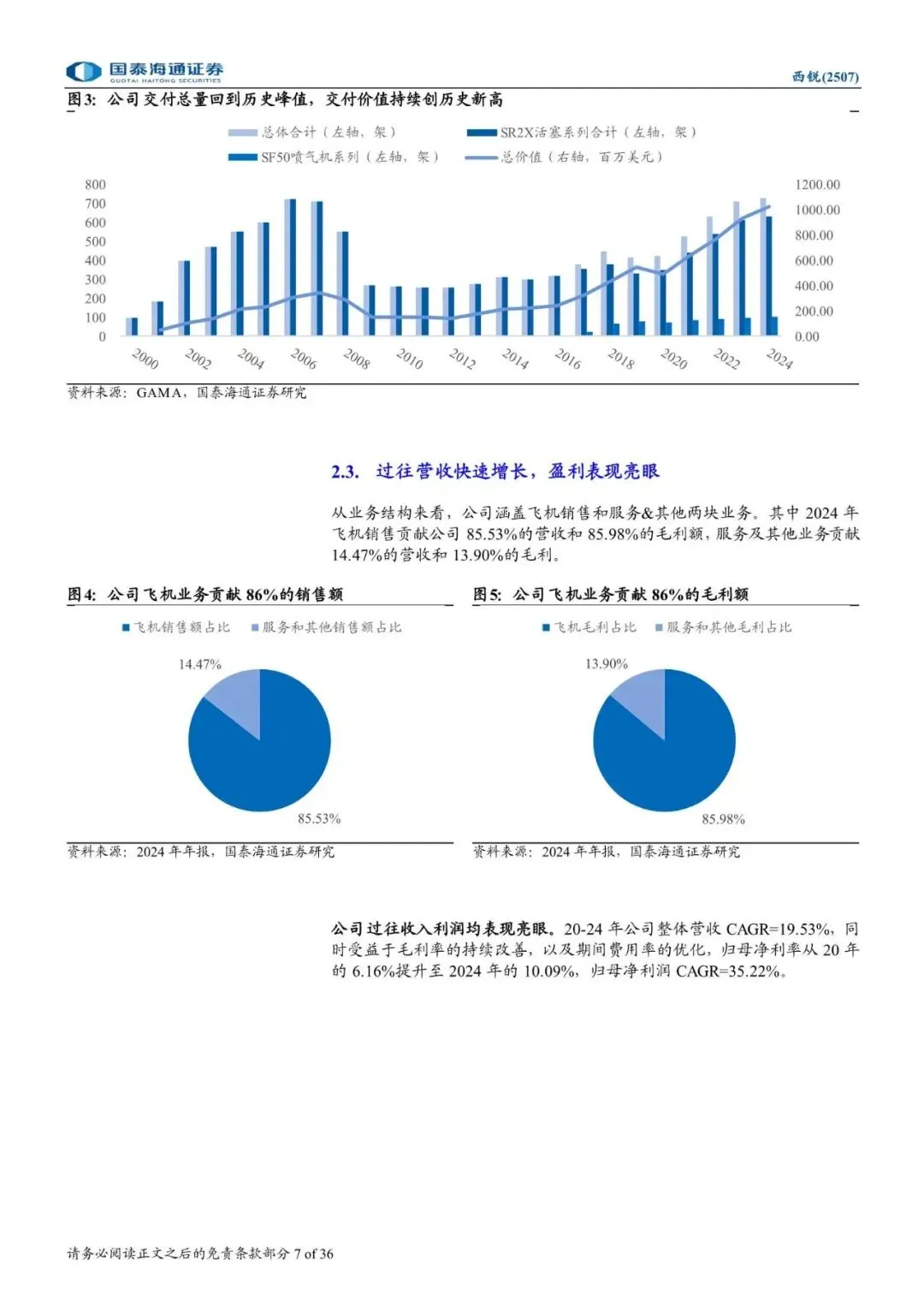

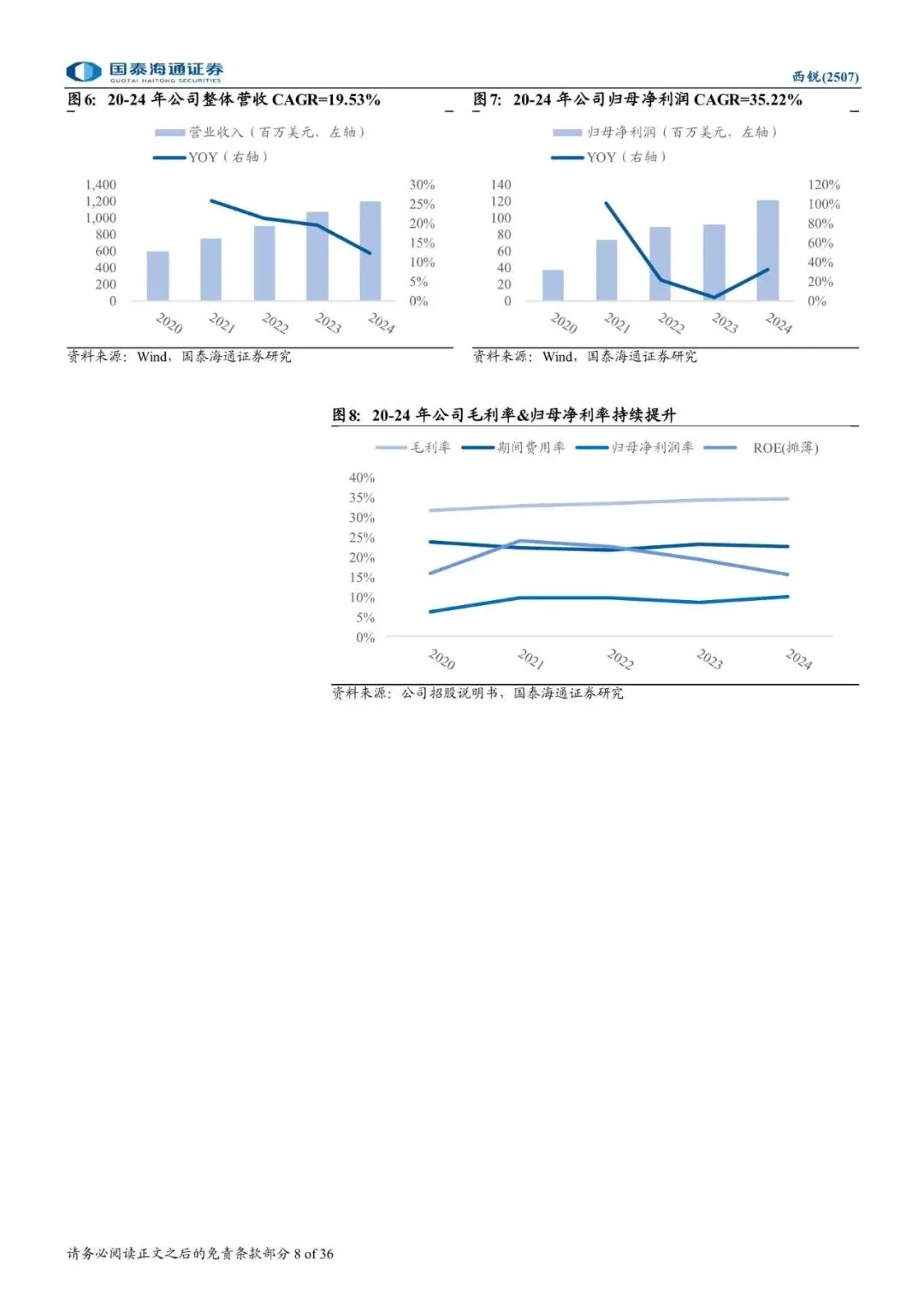

l盈利预测与投 资建议 。预计公司 2025-2027 年 EPS 分别为0.43/0.51/0.59 美元/股。结合可比公司估值,给予公司 20 倍的 PE(26E),目标价 79.76 港元/股,首次覆盖并给予“增持”评级。全球私人航空龙头,拥活塞&喷气两大最畅销机型。公司于 1987 年成立于美国,2011 年被航空工业集团收购获得资金与支持。目前公司是全球私人航空龙头(23 年交付量份额 32%),并拥有 SR2X 系列(过去 22 年最畅销单引擎活塞机)和愿景喷气机(连续 6 年最畅销公务机)双产品线。公司过往业绩优异,20-24 年营收CAGR=19.53%,归母净利润 CAGR=35.22%。

报告内容

更多报告内容菜单栏

回复暗号

西锐(2507.HK)通航之王,双轮增长,量价齐升-260228-国泰海通证券-36页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系

往期推荐