夜雨聆风

夜雨聆风

过去几年,人工智能的主要使用方式仍然停留在对话界面。用户输入问题,模型生成答案,这种模式本质上仍然是一种信息检索和文本生成工具。但在2025年末,一个开源工具的出现改变了这一格局。由 Peter Steinberger 开发的 OpenClaw 推出后,很快在开发者社区和互联网公司之间传播开来。短短几个月时间,它就从一个技术项目演变为新的应用范式。

这类工具的意义并不在于“聊天能力更强”,而是它改变了人与计算机之间的关系。人工智能开始从一个提供建议的助手,转变为能够直接执行任务的数字工作者。正是这种变化,使得算力需求结构发生了新的转折。

围绕这一变化,可以看到一条清晰的产业链逻辑。

交互方式改变,应用需求扩大,推理计算量随之上升,最终推动算力芯片、晶圆制造、存储和服务器设备等环节同步增长。本文沿着这条逻辑,对当前 AI Agent 带来的产业变化进行系统梳理,并结合企业经营数据和产业动态,观察这一轮技术扩散对电子产业链的影响。

一、从对话工具到数字员工

在 OpenClaw 出现之前,大多数人接触人工智能的方式都很简单。打开一个聊天窗口,输入问题,然后等待系统返回答案。虽然模型能力不断增强,但交互方式并没有发生根本改变。

OpenClaw提供了一种完全不同的思路。它运行在操作系统终端,可以直接调用系统接口。用户只需要给出目标,它就可以在电脑上执行一系列操作,例如管理文件、控制浏览器、发送信息,甚至运行脚本程序。

这一变化的关键在于“自主执行”。过去的 AI 只负责生成内容,现在的智能体可以根据任务目标规划步骤,然后逐步完成操作。换句话说,它不仅能给出建议,还能真正完成工作。

这种能力带来的影响非常直接。许多重复性办公任务开始可以由软件自动完成,例如整理文档、处理数据、跨应用协同等。人工智能从信息工具转变为生产工具。

当交互方式发生改变后,互联网公司迅速跟进。

百度推出了 DuClaw 服务,通过“红手指 Operator”应用,用户在安卓手机上就可以体验智能体自动操作应用程序,比如叫车或订餐。

腾讯发布了 WorkBuddy 桌面智能体工作台,它能够在聊天软件中接收指令,然后自动完成复杂任务。

字节的火山引擎推出 ArkClaw,重点在于提供云端部署环境,让开发者无需复杂配置就能使用这类工具。

阿里则推出 QoderWork 桌面端产品,用户通过自然语言就可以调用本地应用程序进行任务管理。

这些产品在短时间内密集出现,说明一个趋势。AI Agent 不再只是技术概念,而是逐渐进入实际应用阶段。

二、推理计算需求快速上升

交互方式的变化会直接影响算力需求结构。

传统的大模型应用以训练为主,训练阶段需要巨量算力,但训练完成后,推理计算相对稳定。AI Agent 的情况不同。由于智能体需要不断进行决策、路径规划和任务拆解,它在运行过程中会持续产生推理计算。

这种计算需求通常以 Token 为单位统计。简单理解,Token 就是模型处理文本和指令时的基本计算单位。任务越复杂,需要消耗的 Token 就越多。

随着智能体应用的增加,推理 Token 的需求明显扩大。大量企业和开发者开始部署智能体服务,导致算力消耗持续上升。

算力需求的增加,很快反映到产业链数据中。

2025年全球前十大晶圆代工厂合计产值达到1695亿美元,同比增长26.3%。这一规模创下历史新高。

其中台积电仍然占据绝对优势,市场份额接近七成。公司当年实现1115.43亿美元产值,同比增长36.1%。

先进制程需求是增长的重要来源。AI服务器使用的 GPU 和 TPU 芯片大量依赖 3nm 及更先进制程,同时智能手机旗舰芯片也在推动这一技术节点的应用。

成熟制程同样保持高利用率。服务器电源管理和边缘计算设备需要大量模拟芯片,而这些芯片多采用 8 英寸晶圆生产。相关产线长期处于高负荷运行状态,部分产品价格也出现上涨。

不过,行业仍然面临不确定因素。2026年上半年消费电子提前备货,有助于维持产能利用率,但如果下半年存储价格继续上涨,终端需求可能受到一定抑制。

三、存储与芯片价格开始变化

算力需求增加后,产业链上游很快出现价格变化。

首先受到影响的是存储器。服务器和 AI 设备需要大量高速存储芯片,当需求集中释放时,价格很容易出现波动。

这种变化已经传导到终端产品。OPPO在3月中旬宣布调整多款手机价格,原因之一就是存储等关键零部件成本上升。

晶圆制造环节也开始调整价格。晶合计划从2026年6月起上调晶圆价格约10%。

恩智浦则准备对部分产品进行价格调整,涉及汽车电子和工业物联网等多个领域。

这些变化背后有多重因素。原材料成本上升,能源价格波动,以及全球供应链不稳定,都在推动芯片成本增加。

在这样的背景下,本土供应链建设开始加快。

长电在上海临港建设的汽车电子封测项目已经投入运行。这是国内少数专门服务汽车电子和机器人应用的芯片封装测试工厂之一。

材料领域也出现新的突破。天成成功研制14英寸碳化硅单晶材料,厚度达到30毫米。相比此前普遍使用的12英寸材料,这一尺寸升级意味着产业链技术能力的提升,也减少了对海外供应的依赖。

四、AI产业链企业业绩明显增长

产业链需求扩张后,相关公司的经营数据也出现明显变化。

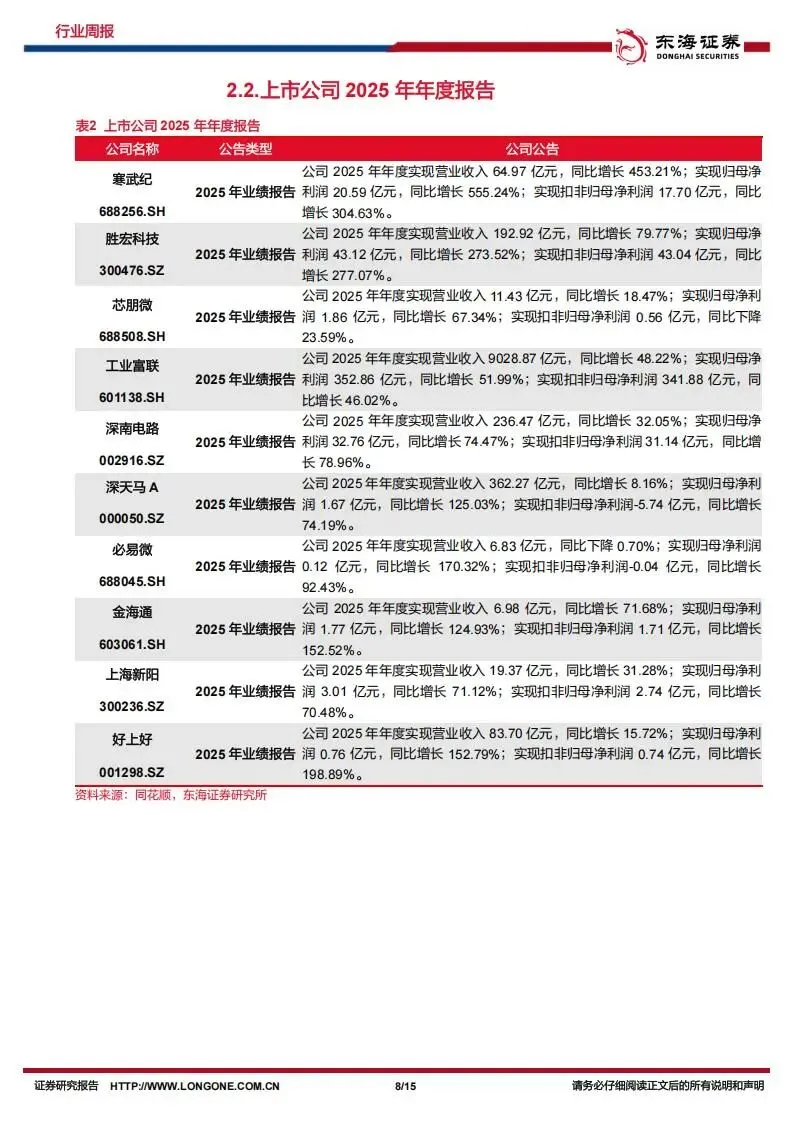

寒武纪在2025年实现营业收入64.97亿元,同比增长453.21%。公司归母净利润达到20.59亿元,同比增幅555.24%。这一增长反映出算力芯片需求的快速提升。

工业富联同样受益于服务器产业扩张。公司全年营业收入达到9028.87亿元,同比增长48.22%。归母净利润为352.86亿元。

PCB行业表现也十分突出。胜宏2025年实现收入192.92亿元,同比增长约80%。净利润达到43.12亿元,增幅超过270%。

深南电路的收入达到236.47亿元,同比增长32.05%。

设备与材料企业也在增长。金海通在半导体测试设备领域实现收入增长71.68%。新阳在材料业务方面收入增长31.28%。

企业资本开支也在增加。

胜宏计划在2026年投入不超过200亿元,用于新厂房建设和自动化产线升级。

信维计划通过定向增发募集不超过60亿元资金,重点投入卫星通信器件和散热材料等项目。

这些投资意味着企业对未来需求保持较高信心。

五、AI产业链主要公司分布

从产业结构看,AI Agent带动的算力需求覆盖多个环节。

在云服务和智能体应用领域,百度、腾讯、字节和阿里是主要参与者。

算力芯片方面,寒武纪、摩尔线程、海光信息、龙芯中科和澜起科技正在推进国产算力体系建设。

晶圆制造和封装测试环节则包括台积电、晶合和长电。

存储芯片公司包括江波龙、德明利、佰维存储、兆易创新和北京君正。国际厂商如美光、三星和 SK 海力士仍然占据较高市场份额。

光通信与 PCB 企业包括源杰科技、中际旭创、新易盛、天孚通信、光迅科技、胜宏、沪电股份、深南电路、生益科技和东山精密。

服务器与散热设备方面,工业富联、英维克、中石科技、飞荣达和思泉新材参与度较高。

设备与材料企业包括北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份和沪硅。

模拟与功率器件公司包括新洁能、扬杰科技、东微半导、圣邦股份、思瑞浦和芯朋。

消费电子产业链则包括信维、经纬、晨丰、三利谱、彩虹、英飞特、深天马等企业。

六、算力需求扩张的长期意义

如果从更长周期看,AI Agent 的意义并不只是新增一种软件形态。更重要的是,它改变了人工智能的使用频率。

传统 AI 工具的使用往往是间歇式的。用户提出问题,模型返回答案,然后结束任务。而智能体更像一个持续运行的助手,它会不断执行操作并更新任务状态。

这意味着计算需求从“偶尔使用”转变为“持续运行”。

当越来越多的应用采用这种模式时,算力需求的增长就不再只是模型训练周期带来的波动,而可能变成长期稳定的需求来源。

对于电子产业链来说,这意味着新的增长驱动正在形成。

从算力芯片到服务器设备,从晶圆制造到材料供应,多个环节都在这一轮需求扩张中获得新的发展空间。

未来几年,随着智能体应用进一步普及,算力基础设施的重要性可能会继续提升。而产业链中那些具备技术积累和规模优势的公司,也更有可能在这一轮变化中获得持续增长机会。

以上,仅供参考。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料