夜雨聆风

夜雨聆风

重大资产重组过程中可能伴随着控制权转移,但并不是所有的重大资产重组行为都涉及控制权变动,该问题有必要专门厘清。

一、上市公司重大资产重组的界定

根据《重组办法》第二条规定,上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的标准,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。

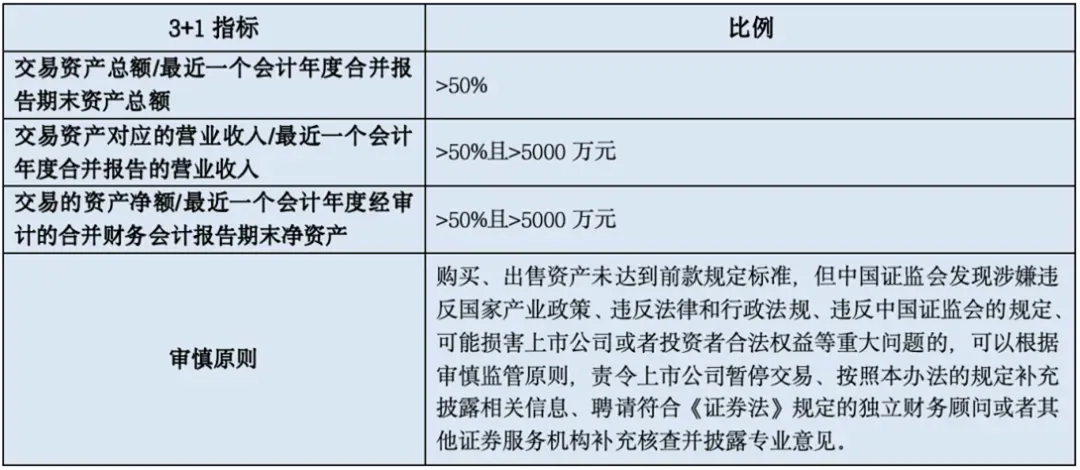

原《重组管理办法》第十二条规定的重大资产重组认定标准为(满足任一标准即可):(一)购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上;(二)购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上;(三)购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

2023年2月17日,中国证监会发布了修订后的《上市公司重大资产重组管理办法》(以下简称“《重组管理办法》”)。

本次修订的《重组管理办法》在上述“购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到百分之五十以上”的标准中,增加了“且超过五千万元人民币”的要求。

此外,上市公司以发行股份方式购买资产的,发行股份的底价由“不得低于市场参考价的百分之九十”调整为“不得低于市场参考价的百分之八十”。在中国证监会2020年2月为上市公司再融资“松绑”时,曾将上市公司定向增发股份的发行价格由不得低于定价基准日前20个交易日股票均价的九折改为八折。本次修订后的《重组管理办法》将上市公司发股购买资产与上市公司发股再融资的定价标准保持了统一。

上述对上市公司重大资产重组的界定可以从三个方面来理解:

1.实施主体:上市公司及其控股或者控制的公司,通常可以理解为纳入上市公司合并财务报表范围的公司;

2.实施行为:日常经营活动之外的重大资产交易行为。日常经营活动一般是指上市公司从事的主营业务活动,如购买原材料、燃料和动力,接受、提供劳务,销售商品等。对于日常经营活动或者不构成重大资产重组的一些资产重组交易,一般由《股票上市规则》交易章节进行约束。重大资产重组的实施行为是一个比较宽泛的概念,包括上市公司的重大资产购买、出售、置换及与他人新设企业等其他方式行为,其中根据《重组办法》第十五条,通过其他方式进行资产交易行为,包括:

(1)与他人新设企业、对已设立的企业增资或者减资;

(2)受托经营、租赁其他企业资产或者将经营性资产委托他人经营、租赁;

(3)接受附义务的资产赠与或者对外捐赠资产;

(4)中国证监会根据审慎监管原则认定的其他情形。

3.实施后果:实施后果影响要达到一个量化标准,导致上市公司的主营业务、资产、收入发生重大变化。

二、上市公司重大资产重组的实务方式

……

点击查看完整干货内容:重大资产重组中的控制权转移

海量报告,点击【报告搜一搜】小程序 免费下载

行研君墙裂推荐更多干货↓↓↓

点击查看更多免费干货

12、人工智能产业链深度解读

……

点击小程序获取👉:更多免费干货