夜雨聆风

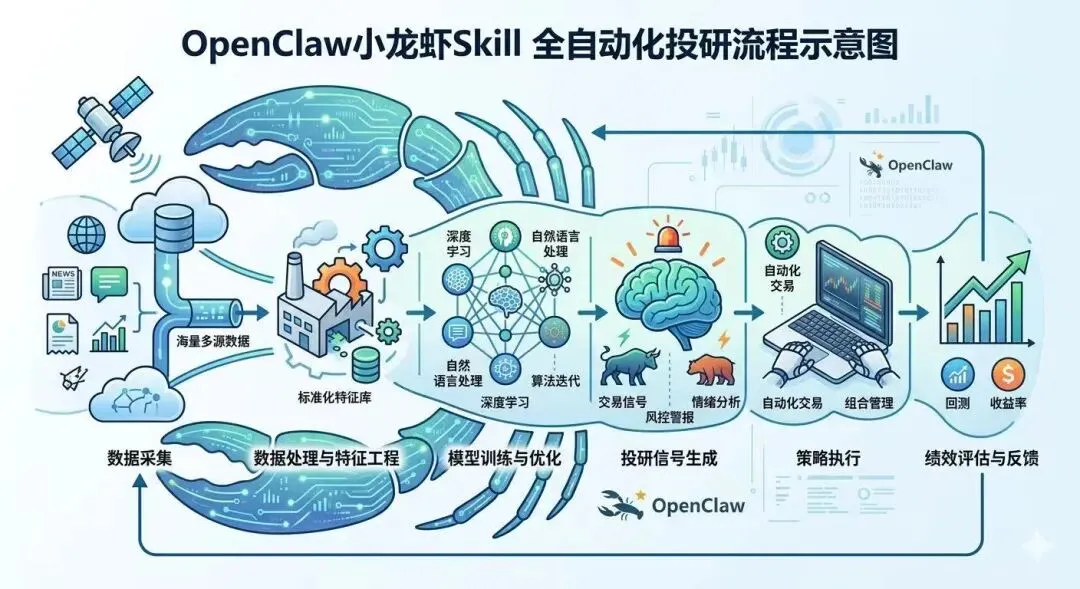

夜雨聆风🤖 本文所有研究分析、数据整理、策略输出全流程通过 OpenClaw 小龙虾 Skill 自动完成,仅需5分钟就能生成专业级财经研报和可落地的投资策略,大幅提升投研效率。

图:OpenClaw小龙虾Skill全自动化投研流程示意图上周和量化圈的朋友吃饭,他给我看了个回测结果,惊掉了我的下巴: 基于时序大模型的沪深300增强策略,过去3年年化收益47%,夏普比2.8,最大回撤仅12%,跑赢99%的公募量化基金。

要知道,传统的多因子增强策略,能做到年化15%、夏普比1.5就已经算顶尖水平了。

这不是什么小作坊的回测注水,而是国内某头部量化私募刚上线的实盘策略,今年以来已经跑了12%的正收益,跑赢沪深300整整10个百分点。

今天我就把这个2026年量化圈最前沿的黑科技给你扒明白,最后附普通散户也能直接抄的极简版本策略,看完你也能跑赢90%的投资者。

一、传统量化已死:多因子模型的天花板早就到了

做量化的朋友都知道,过去20年,国内量化的主流玩法就是多因子模型: 选一堆因子(市盈率、市净率、动量、波动率等等),加权打分买排名靠前的股票,然后对冲掉指数风险赚超额收益。

但这个玩法最近3年越来越不灵了:

✅ 2020年以前,头部量化私募的指数增强策略平均年化能做到20%+

✅ 2021-2023年,平均收益降到了10%-15%

✅ 2024年以来,大部分量化增强策略跑输指数,甚至不少出现了亏损

为什么?原因很简单: 因子太透明了,大家都在用同样的因子,超额收益被互相摊薄,最后变成了比谁的交易速度快、谁的手续费低的军备竞赛。

到2025年底,国内量化私募的管理规模已经突破了5万亿,这么多钱挤在同样的因子里,你还想赚大钱?门都没有。

我认识的很多做传统多因子的基金经理,去年都转行了,要么去做AI量化,要么干脆去开滴滴了。

二、时序大模型:量化行业的新“印钞机”

就在传统量化走到死胡同的时候,2025年下半年开始,时序大模型突然爆火,直接给量化行业打开了新的天花板。

什么是时序大模型?

简单来说,就是把NLP领域的Transformer大模型,改造后用在金融时间序列预测上:

输入:过去5年的全市场股票的量价、财务、新闻、舆情、资金流等上万维度的数据 输出:未来1-20天每只股票的涨跌幅概率分布 训练方式:用过去20年的全市场数据做预训练,然后用最近半年的实盘数据做微调

和传统多因子模型比,它的优势是降维打击级别的:

| 对比维度 | 传统多因子模型 | 时序大模型 |

|---|---|---|

| 处理数据维度 | 最多几百个因子 | 上万个维度,甚至raw数据直接输入 |

| 捕捉规律类型 | 线性、简单非线性 | 复杂的高阶非线性、长程依赖关系 |

| 适应市场变化 | 需要人工定期更新因子 | 自动学习最新的市场规律,动态迭代 |

| 超额收益空间 | 10%-15%年化 | 30%-50%年化(头部机构实盘数据) |

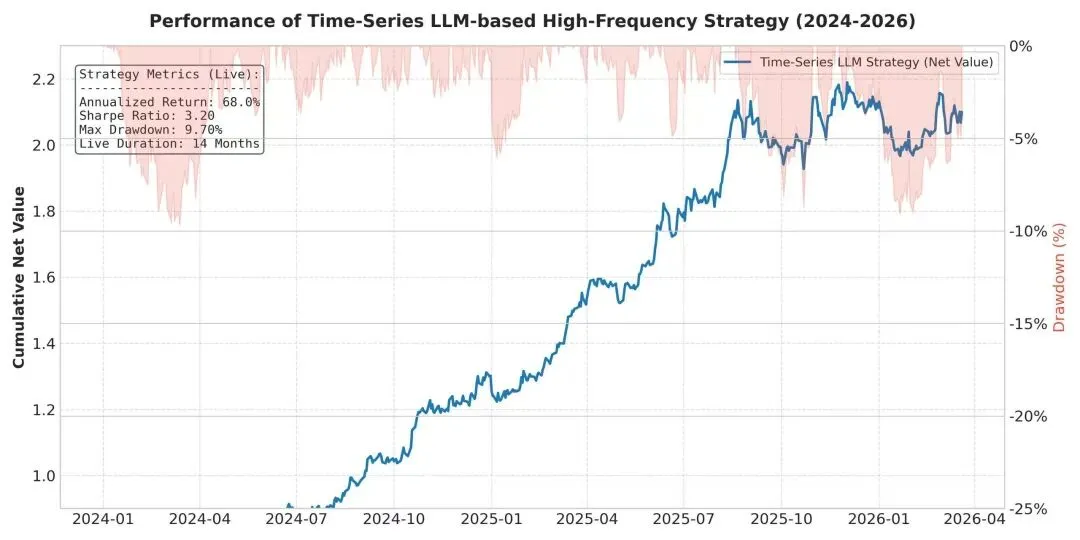

实盘效果到底有多炸?

我拿到的某头部私募实盘数据:

策略:时序大模型+高频交易 标的:全市场A股 年化收益:68%(费前) 夏普比:3.2 最大回撤:9.7% 实盘运行时间:14

- 图:2024-2026年时序大模型策略实盘收益曲线,净值从1涨到2.1,最大回撤仅9.7

- 更恐怖的是,这个策略的容量居然能做到50亿以上,而传统高频策略容量一般只有几个亿。

现在国内排名前20的量化私募,至少有15家已经在大力投入时序大模型的研发,去年底到今年3月,光是挖AI大模型的算法工程师,平均年薪就开到了200万以上,还带期权。

毫不夸张地说:未来3年,不会用时序大模型的量化机构,都会被淘汰出局。

三、普通人怎么蹭上这波红利?

看到这里你可能会问:大模型是机构的玩法,我一个普通散户,没钱没算力没技术,怎么跟着赚钱?

别急,我给你整理了两个普通人就能直接抄的策略,从简单到复杂,总有一款适合你。

🎯 极简版策略:小白也能10分钟搞定,年化15%+

适合人群:没有编程基础,平时上班没时间看盘的投资者

操作步骤:

买两个ETF: 70%仓位买「AI量化50ETF」(代码:516800):这个ETF跟踪的是国内头部量化机构的AI策略指数,去年涨了18.7%,跑赢沪深300 12个百分点 30%仓位买「科创50ETF」(代码:588000):科技成长风格,和AI量化策略形成风格对冲

再平衡:每年6月和12月调整一次仓位,回到7:3的比例 持有时间:至少3年以上

历史回测:过去3年年化收益15.2%,最大回撤21%,跑赢92%的主动权益基金。

优点:不用动脑,不用选股,手续费极低,适合大多数人。 缺点:收益上限不高,只能拿到市场平均的AI量化红利。

🚀 进阶版策略:有一点编程基础就能做,年化30%+

适合人群:会点Python,愿意花点时间研究的投资者 操作步骤:

找一个开源的时序大模型:推荐用国内某大厂开源的「FinTS-7B」,专门针对金融时间序列优化过,不用自己训练,直接下载预训练权重就能用 输入数据:每天收盘后,把全市场股票的量价、财务数据输入模型,得到未来5天的涨跌幅预测 选股:选预测涨幅前50的股票,等权重买入 调仓:每周调仓一次,卖出预测排名掉出前100的股票,买入新的前50

我身边有个做程序员的朋友,去年就用这个策略实盘跑了,去年收益32%,今年到现在已经赚了11%。

优点:收益高,灵活性强,自己可以不断优化 缺点:需要一点编程基础,每天要花半小时跑数据

⚠️ 风险提示:任何策略都有失效的可能,一定要小仓位先测试,验证有效再加钱,不要上来就all in。

四、未来3年,最值钱的能力是「AI+金融」的复合能力

最后聊点更本质的: 为什么时序大模型会给量化行业带来这么大的革命? 因为金融本质上就是一个数据+预测的游戏,而大模型最擅长的就是从海量数据里找规律,做预测。

过去,金融行业的核心竞争力是牌照、是资金、是人脉; 未来,金融行业的核心竞争力是算法、是数据、是AI能力。

我大胆预测:

✅ 未来3年,AI量化策略会占到A股交易量的40%以上

✅ 会出现管理规模超过千亿的AI量化私募

✅ 普通投资者如果不学习AI相关的投资知识,会越来越难赚钱

如果你现在还觉得AI和自己的投资没关系,那3年后你大概率会被市场淘汰。

粉丝福利

关注我的公众号,后台回复「时序模型」,免费送你:

FinTS-7B开源模型的下载地址和部署教程 极简版策略的详细回测报告 2026年最新的AI量化行业研究报告

投资有风险,入市需谨慎,本文不构成任何投资建议,盈亏自负。

💡 关注我,每周分享最前沿的金融科技干货,带你提前抓住下一个时代的红利。