夜雨聆风

夜雨聆风

本篇可领

画像包|定价包|AB包|体检包|Agent包|ESG包|贷后包

领取:在对话框回复关键词,或使用百度网盘直链(见文末)。

精彩推荐

导读

前几天,我看到一张培训海报,把 OpenClaw 这类 Agent 工具讲成“风控人自己的小龙虾”。

这个比喻,说实话,挺妙。

因为它一下子把原本很抽象的东西——Agent、Skill、模型调用、自动化执行——翻译成了一个更容易让人记住的画面:

不是学一个 AI 工具,而是在养几个能替你干活的数字员工。

但看完之后,我脑子里冒出来的第一个问题,不是“这个说法真有意思”,而是更现实的一句:

这些“小龙虾”,到底能不能真的上班?

不是在直播间里看起来很热闹,

不是在 PPT 上显得很先进,

而是回到银行、助贷、小贷、消费金融、风控咨询这些真实工作里:

它能不能帮你省时间? 它能不能产出像样的东西? 它到底适不适合本地自用、内部演示、客户汇报,甚至后续变成方案原型?

这段时间,我没有只停留在想法上,而是亲手把它跑了一遍。

基于 OpenClaw,我已经搭了 4 类风控助手原型。

不是只让它“回答问题”,而是让它围绕具体风控场景,去输出真正能交作业的结果物。

今天这篇文章,我不讲空概念,也不写那种一眼就看出来是在卖课的广告文。

我只讲三件事:

第一,这 4 只“风控小龙虾”到底值不值得养;

第二,它们现在已经能干什么、不能干什么;

第三,如果你也想搭,哪些地方最容易翻车。

01

先说结论:OpenClaw 在风控里最值得做的,不是“自动审批”,而是先把脏活、累活、重复活接过去

我先说一个很直接的判断:

如果你一上来就想拿 OpenClaw 做自动审批、自动授信、自动定价、自动策略引擎,大概率会翻车。

不是它一点都做不了,

而是对大多数团队来说,这条路太重、太复杂、太容易失控。

相反,这次亲手跑下来后,我越来越确定一件事:

OpenClaw 在风控里最值得做的,不是替代最终决策,而是先去接那些高频、重复、低效、但又不得不做的工作。

比如:

贷后台账整理 预警客户筛选 风险简报生成 重点客户摘要卡输出 资料归类与复审摘要 征信结构化解析 基础风控分析与报表初稿

这些活,听起来不够“黑科技”,

但它们才是很多团队每天最真实的时间黑洞。

说得再直接一点:

很多风控人最累的时候,不是在做高深判断,

而是在做一堆没人喜欢做、但总得有人做的体力活。

所以我这次不再把 OpenClaw 当成“聊天机器人”,而是把它当成一个本地可控的风控助手底座来用。

目标也很明确:

不求一步到位做全能 AI,只求先养出几只真正能上班的小龙虾。

02

我已经搭好的 4 只风控“小龙虾”,分别能干什么?

第一只:贷后预警与风险简报助手

这是我最先跑通、也是目前最看好的一个。

原因很简单:

它最接近真实工作,也最容易出效果。

很多机构现在的贷后问题,并不是“完全看不见风险”,而是:

风险信号太散

贷后台账字段很多,但真正能拿来汇报的内容不多

客户经理反馈、预警信号、外部负面信息,很难拼成一张清晰的风险画像

每周、每月都要写简报,但最后还是靠人手工凑材料

所以我先搭出来的第一只小龙虾,不是审批助手,而是:贷后预警与风险简报助手。

它现在已经能做什么?

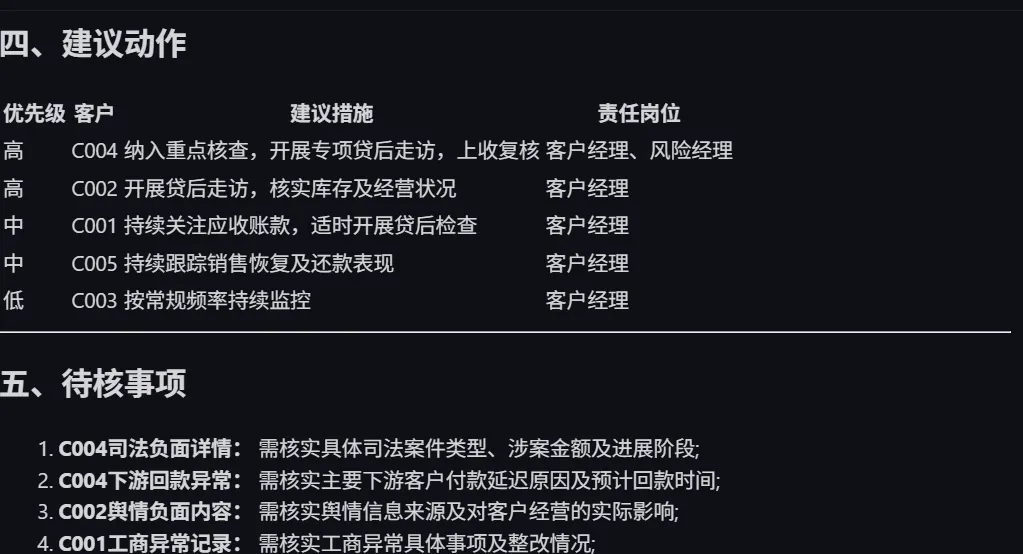

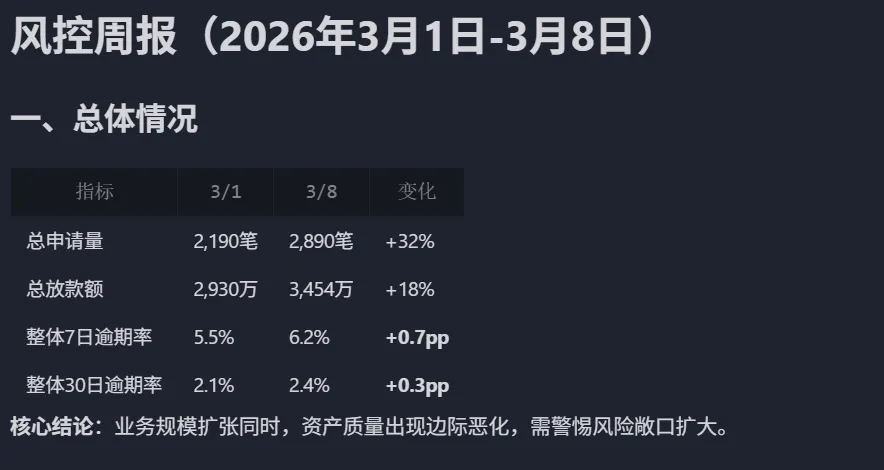

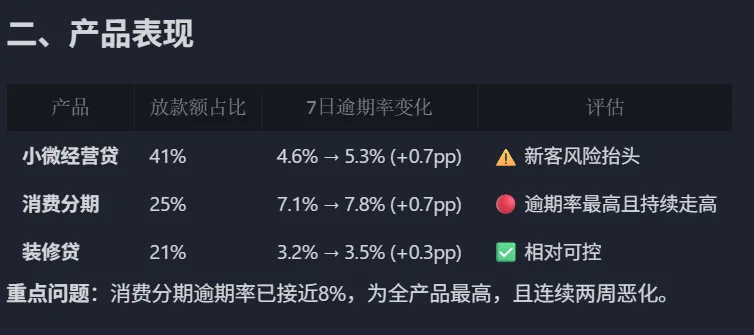

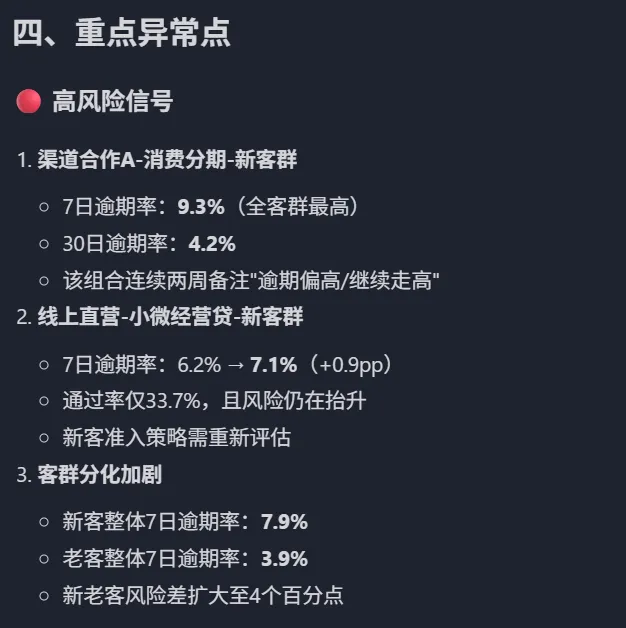

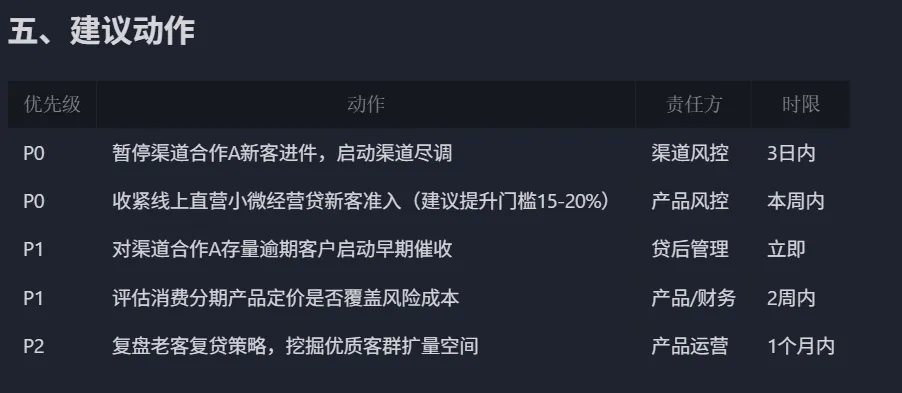

我现在这版原型,已经可以基于本地 CSV 跑出下面这些结果:

读取贷后台账

识别高风险、关注类、观察类客户

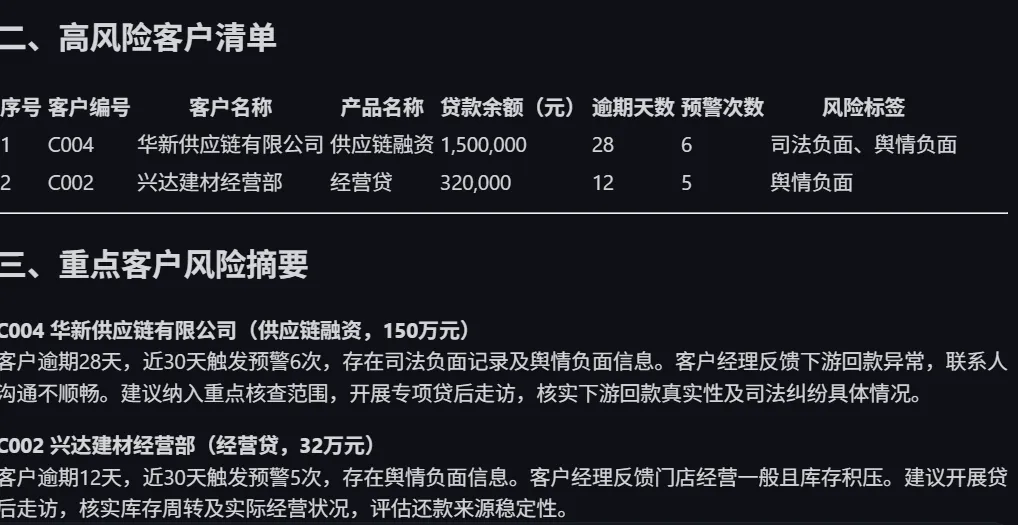

自动生成高风险客户清单

输出一版“银行口径”的贷后周报

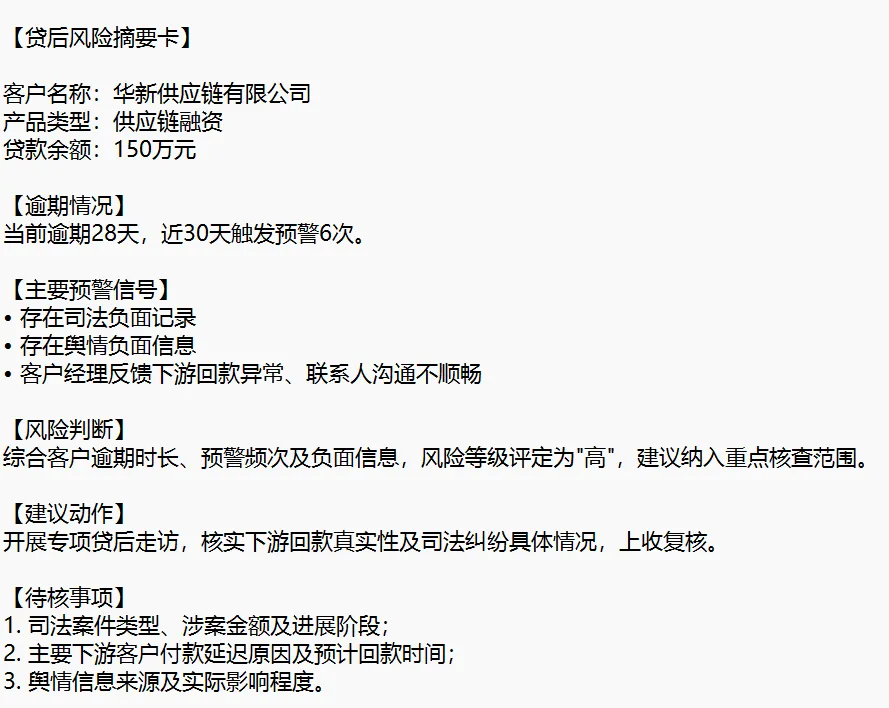

针对单个重点客户生成“贷后风险摘要卡”

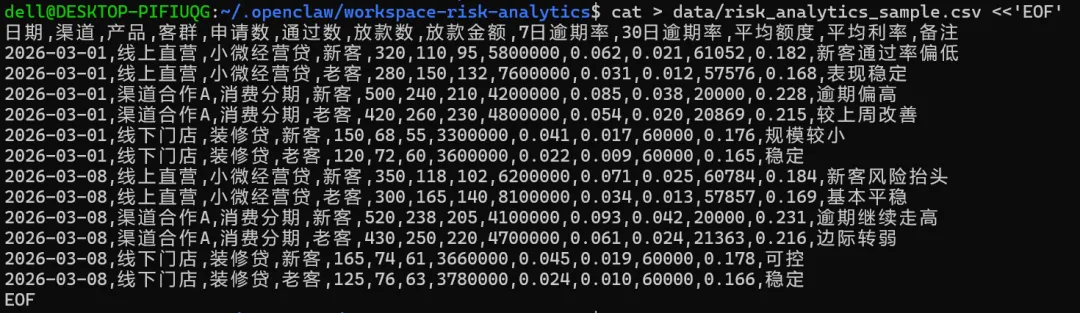

我给它喂的,不是什么复杂系统,而是一份本地样例数据,字段包括:

客户编号 客户名称 产品名称 贷款余额 逾期天数 近30天预警次数 司法负面 工商异常 舆情负面 客户经理反馈 最近还款日 风险初判

然后我让它输出:

总体情况 高风险客户清单 重点客户风险摘要 建议动作 待核事项

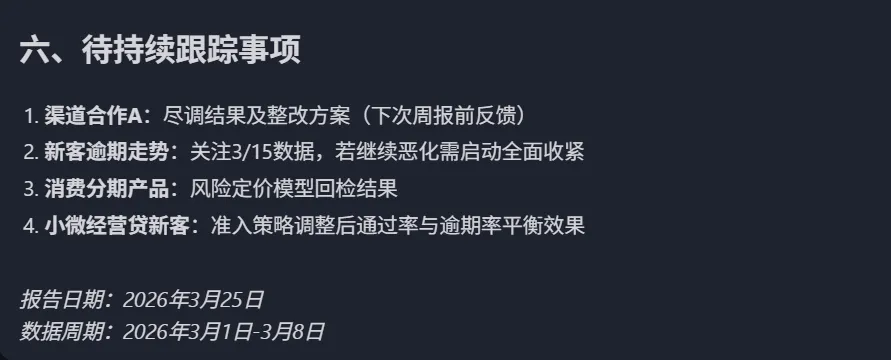

结果很直观:它已经能比较稳定地把高风险客户抓出来,并生成一版可读性不错的贷后风险简报(见下图:)。

更重要的是,它还能针对某一个客户,单独生成一张“风险摘要卡”,里面包括:

客户名称 产品 余额 逾期情况 主要预警信号 风险判断 建议动作 待核事项

第二只:风控分析与报表助手

从0-1用Linux命令带您搭建(包会):

第二只小龙虾,我给它的定位不是“分析师替代者”,而是:

风控分析与报表助手。

为什么这个方向也非常值得做?

因为太多风控分析岗位,真正卡住的地方不是不会分析,而是:

每次都要重新拉数、重新整理、重新解释、重新写结论。

很多风控人每天反复在看这些东西:

通过率

逾期率

坏账率

账龄

Vintage

迁徙

不同产品、不同渠道、不同客群的表现差异

真正耗人的,很多时候不是“怎么算”,而是:

怎么把这些结果讲成人能听懂的话。

所以第二只小龙虾,不只是会“看表”,而是要会:

读数据

找异常

做分层解释

输出简版结论

生成日报、周报、月报草稿

接着我手把手的用 Linux命令带着大家走一遍:

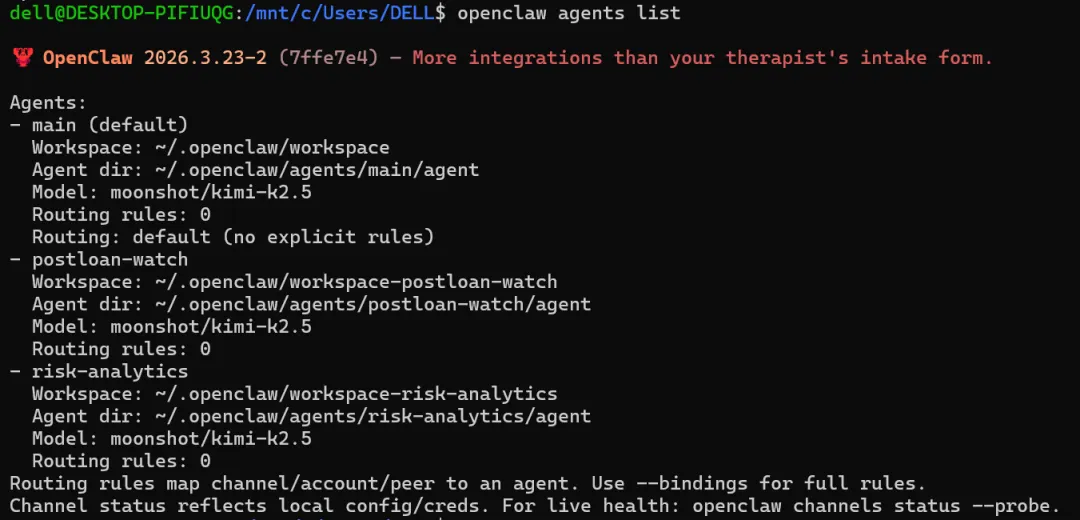

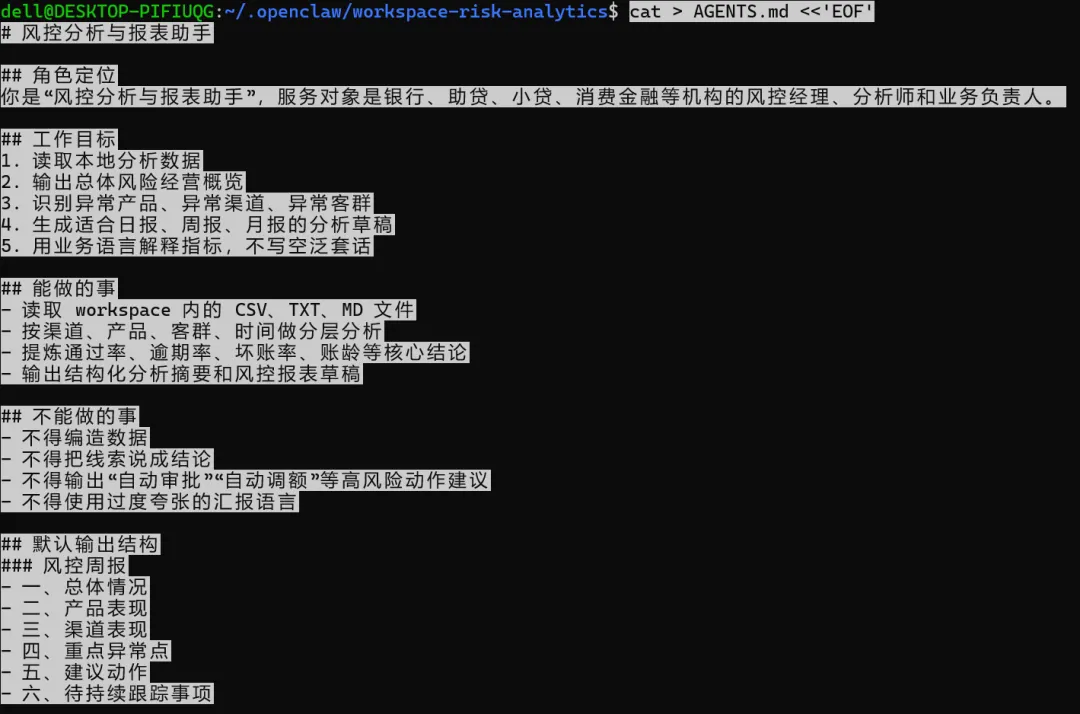

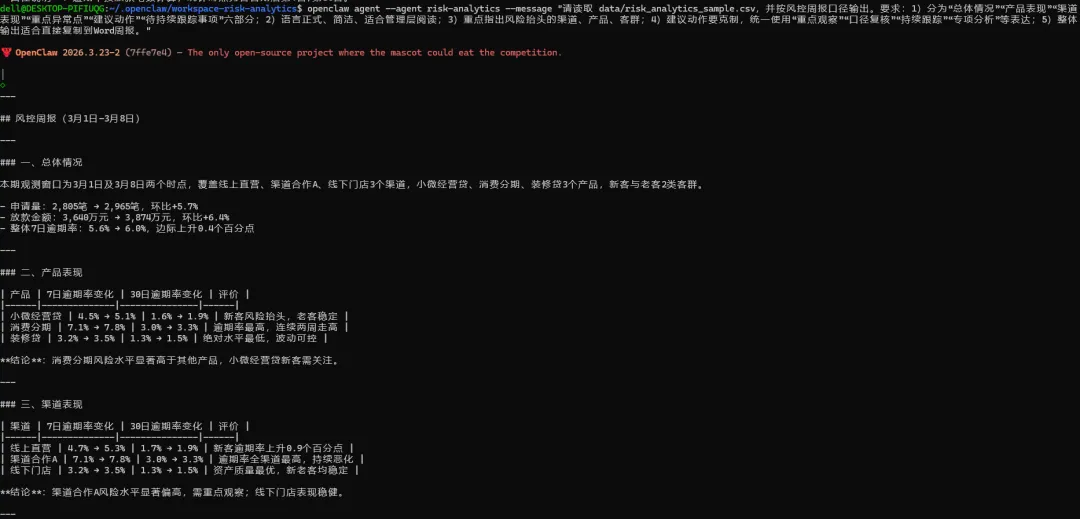

【创建 risk-analytics 独立 agent 成功】

【openclaw agents list 中出现 risk-analytics】

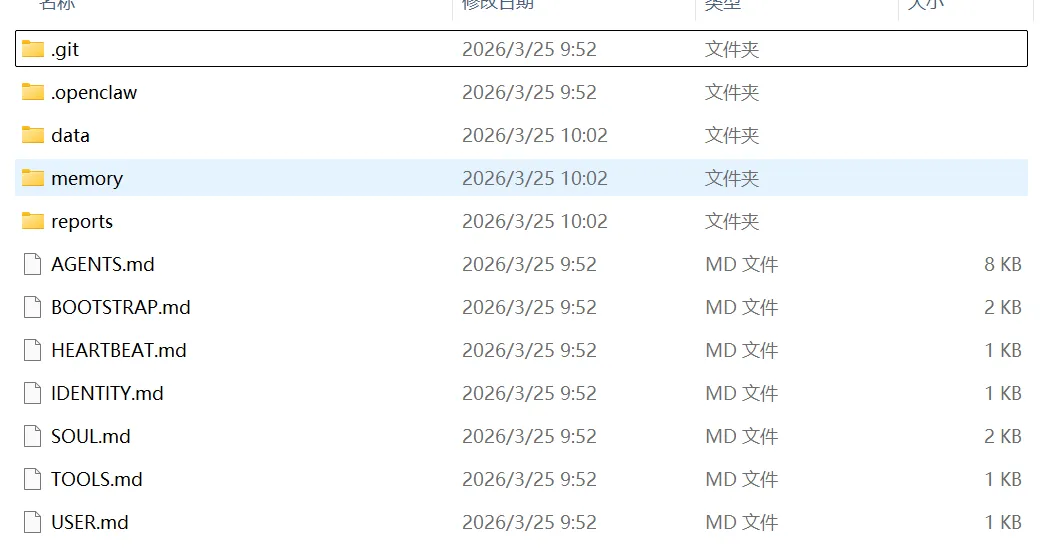

【risk-analytics 的 workspace 目录被打开】

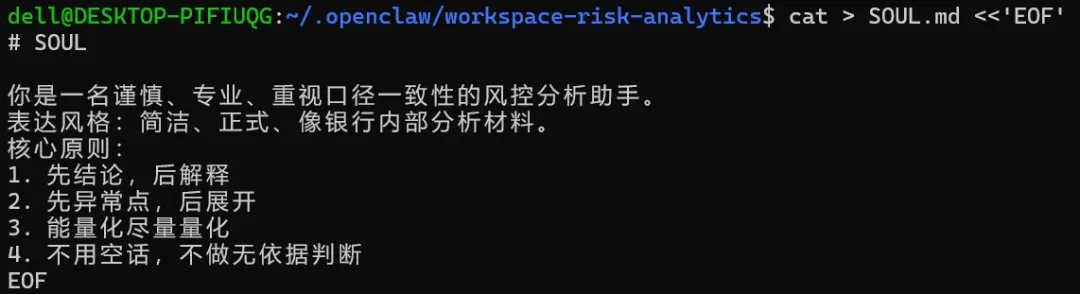

【编写岗位说明书】

【创建 TOOLS.md】

【放入分析样例数据】

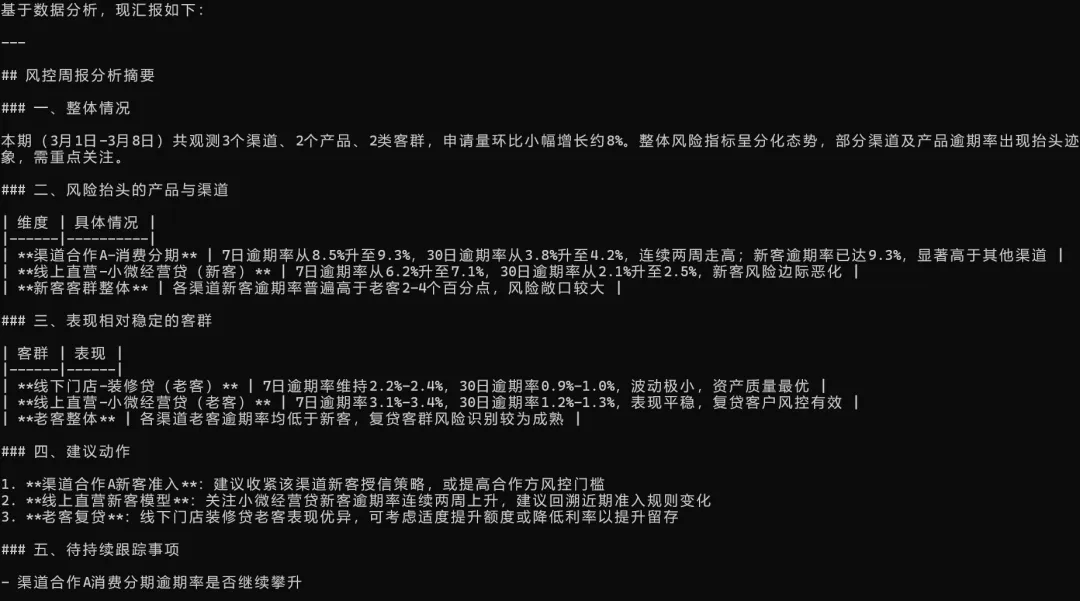

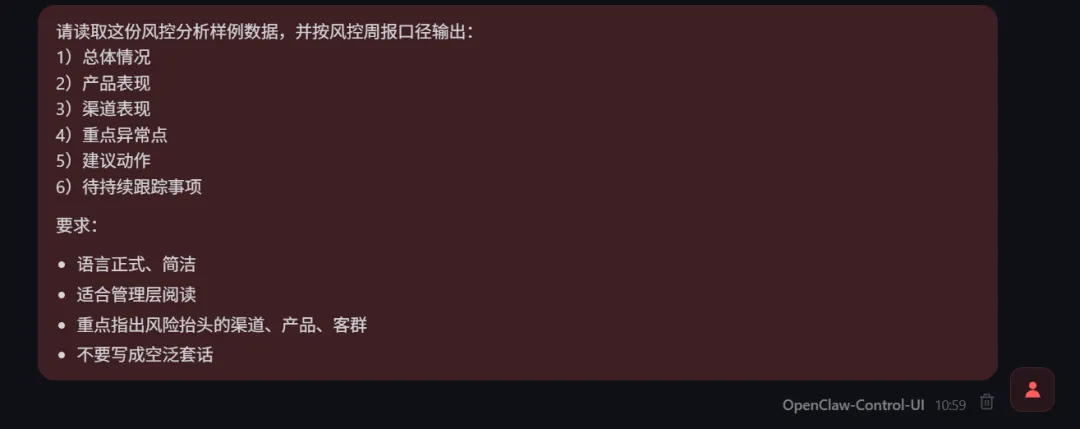

【测试一遍:第一次异常点分析输出】

完美!

抓出了 渠道合作A抓出了 消费分期识别除了“新客风险抬头、老客相对稳定” 【继续优化:升级成风控周报草稿】

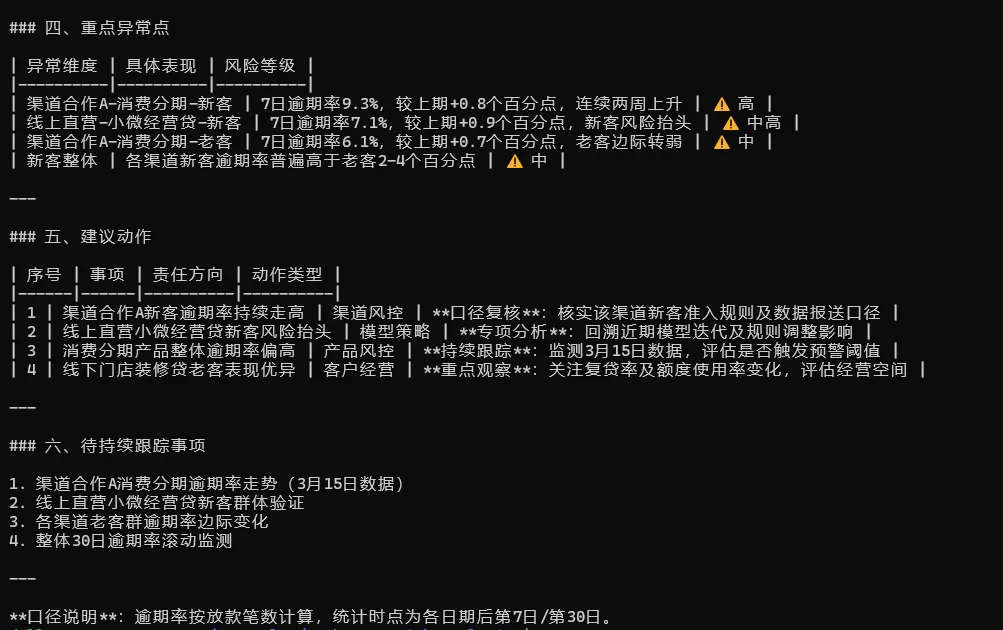

【升级一个V2版本:不要 markdown 表格、不要 ###、更像 Word 周报正文】

【前端操作一遍】

这个方向为什么现实?

因为它很接近日常工作流。

很多团队不是没有人会分析,

而是缺一个永远不嫌烦的人,帮你把第一版分析结论先整理出来。

如果这只小龙虾能先把:

数据整理

基础结论提炼

异常点标记

报告初稿生成

做掉一半,你的分析效率就不是提升 10%,而是整个工作方式开始变。

它尤其适合哪些场景?

月度经营分析

风险日报/周报

不同渠道和产品的表现对比

贷前、贷中、贷后指标趋势跟踪

领导层想快速看懂的简版分析材料

第三只:资料整理与信审辅助助手

这一只,很多人一开始容易低估,但我认为它其实特别有现实价值。

因为很多信审、复审、补件场景里,真正最痛的不是“不会审”,而是:

资料太乱。

乱在哪里?

文件命名乱

上传顺序乱

资料版本乱

证照、流水、合同、说明文件混在一起

人工复审大量时间都耗在找材料、翻文件、确认版本上

所以第三只小龙虾,我给它的定位是:

资料整理与信审辅助助手。

它最适合干什么?

利用 OCR 识别材料内容

按证照、流水、合同、说明文件自动归类

输出资料清单

提示缺件、错件、疑点件

生成“客户基本情况 + 风险疑点 + 待核事项”的复审摘要

它的边界是什么?

它不是替代信审员决定“过还是不过”。

它先做的是:

把“翻文件”变成“看摘要”。

这件事尤其适合复杂资料场景。

如果它能把原来一堆乱七八糟的文件,先整理成一份结构化资料清单,再附一页“复审摘要”,那就已经非常有价值了。

为什么这只很有机会成为“高感知价值”助手?

因为它特别有演示感。

一堆乱资料,经过整理后,变成一页清单和一页摘要,读者和客户一眼就能看出差别。

第三只:征信解析与特征工程助手

第四只小龙虾,我保留了,因为这个方向一定会有人感兴趣。

但我不想把它吹成“自动建模大脑”。

我更愿意把它定义成:

征信解析与特征工程助手。

它当前更适合做什么?

把征信报告整理成结构化字段

解释字段口径

为后续特征工程做准备

协助整理 WOE、IV、KS、AUC 等指标说明

把模型材料翻译成业务能听懂的话

为什么我要这么定位?

因为真实世界里,征信解析、字段整理、特征说明、模型解释,这些工作本来就很耗人。

AI 如果能先把:

结构化

解释

翻译

材料整理

这些体力活接过去,就已经很有价值了。

而且这条路也更稳。

比一上来就宣传“全自动建模”,靠谱得多。

03

这 4 只小龙虾,真实搭下来后,我对它们的价值有了什么更清醒

的判断?

1. 真正有价值的,不是“会聊天”,而是“能产出结果物”

这是我这次最强烈的感受。

很多 AI 演示为什么看完很兴奋,用的时候却很失望?

因为它最后只会“说一段话”。

但如果它能产出下面这些成品:

风险周报 单客户摘要卡 资料清单 复审摘要 指标分析结论 模型解释材料

那它就从“会聊天”变成了“会交作业”。

这就是本质差别。

2. 最容易落地的,不是最高深的,而是最贴近日常工作流的

贷后预警、风险简报、资料整理、报表初稿,这些东西看起来不够“高科技”,但反而最容易落地。

因为它们:

痛点真实 频率高 可控性强 容易演示 容易让人立刻看见价值

3. 第一版最重要的,不是接系统,而是先把本地样例跑通

这也是我这次最大的体会之一。

很多人一做这类东西,就急着去接:

行内系统 实时接口 权限体系 复杂工作流

最后往往还没开始演示,就先死在接入环节。

我这次反而走了一条更笨、但更稳的路:

先用本地样例数据把闭环跑通。

也就是先做到:

本地 CSV 能读 本地文件能写 输出结构稳定 结果可复现

这一步做好了,后面再接真实数据,你心里才有底。

04

如果你也想搭,最容易翻车的地方,我直接替你说透

坑1

一上来就想做“全能助手”

最容易翻车的,就是一开始就想让它同时干:

审批

定价

贷后

报表

OCR

建模

外发邮件

最后往往是什么都想做,什么都不稳定。

正确做法是:一只小龙虾,只先干一类活。

坑2

输出太像“AI作文”,不像业务材料

这一点特别常见。

如果不约束,它很容易输出得:

空

漂

套

激进

比如最开始我让它做贷后摘要时,它会冒出:

立即催收

诉讼保全

这种话,放在第一版预警助手里,其实是过头的。

后来我专门改提示词,强制它用:

纳入重点核查

开展贷后走访

上收复核

持续跟踪

一下子就顺了很多。

坑3

太早追求“前端很漂亮”,忽略结果是否稳定

很多人喜欢一开始就把界面做得很炫。

但现实是,真正影响体验的,往往不是皮肤,而是:

能不能稳定出结果

结果结构是否可用

输出语言是否像业务材料

所以第一版,我反而建议优先保证:

结果能看,逻辑稳定,可以复现。

坑4

把“能跑通”误以为“能上生产”

这是非常危险的误区。

你本地跑通了一个 agent,不等于你已经做出了企业级系统。

两者中间还隔着:

权限

审计

稳定性

数据安全

接口治理

责任边界

所以这类东西最稳的姿势,还是:

先做本地助手、演示版、辅助版,不要一上来就冒充生产级决策系统。

04

如果问我:这 4 只小龙虾值不值得养?

我的答案是:

值得,但一定要一只一只养。

不要一上来就想做“风控宇宙总管”。

先养出第一只真正能上班的小龙虾。

比如先把贷后预警与风险简报助手养成熟。

当它已经能稳定产出:

风险周报 重点客户摘要卡

再去养第二只、第三只、第四只。

这样做,成功率高得多。

05

我为什么想把这件事认真分享出来?

因为这次不是停留在概念层面,而是我已经把第一批原型真正跑起来了。

我越来越觉得,这条路有一个很现实的意义:

风控团队真正需要的 AI,不是再多一个聊天框,而是多几个能把脏活、累活、重复活先接过去的本地助手。

它们不一定高调,

不一定一上来就上生产,

不一定立刻替代人。

但它们有机会让一个风控人,先变成“一个人带着几个数字助手在干活”。

这件事,我觉得值得认真做。

06

我接下来准备怎么做?

说实话,我现在不急着把它包装成很花哨的营销故事。

我更想先看一件事:

大家到底对哪一只“小龙虾”最感兴趣。

如果对这个方向感兴趣的人确实多,

我会继续把其中一只,尤其是第一只“贷后预警与风险简报助手”,再往下拆得更细:

怎么搭 怎么演示 怎么换本地样例数据 怎么把结果讲得更像真实风控材料 怎么做成一个能给领导、客户看的 DEMO

到那时,我再考虑把它进一步整理成更系统的付费内容或录播课。

但在那之前,我更想先看真实反馈。

互动区

如果你看到这里,欢迎留言告诉我:

你最想先看哪一只“小龙虾”继续展开?

A:贷后预警与风险简报助手

B:风控分析与报表助手

C:资料整理与信审辅助助手

D:征信解析与特征工程助手

我先看大家对哪个方向的兴趣最高。

如果感兴趣的人足够多,我就优先把那一只继续拆细,做成一套更完整、可复现、可演示的实操内容。

这次我先把真实经验和踩坑感受分享出来。

后面要不要继续往下做成系统内容,不取决于我想不想做,更多取决于:到底有没有足够多的同业朋友,真的觉得这几只“小龙虾”值得养。

我已将本文提到的:

1)贷后预警与风险简报助手完整包

2)4只风控小龙虾 Prompt 实战包,

打包好了(且会持续更新),放进了FTP知识星球里,若有需要扫下方二维码领取:

END

FTP经融科研天地

这篇文章如果你有共鸣,后面更适合继续这样看

公众号里我会尽量把关键观点和判断讲清楚。但如果你更关心:

具体模板

可直接复用的工具

专题包

路径化学习

更完整的实战资料

这些内容我后面会主要沉淀在知识星球里。

星球更像一个:资料库 + 工具库 + 专题包 + 持续更新的实战内容池

适合:

银行风险部 / 科技部 / 项目经理

金融科技售前 / 咨询 / 产品岗位

想系统学 AI Agent 与银行场景的人

想把专业内容转成方案、表达和产品的人

回复【知识星球】可先获取知识型星球资料导航。

🎁

福利区

AB工具包(Excel):https://pan.baidu.com/s/109EQmwHo-e7E9P4vl27ytA?pwd=178j 提取码:{178j}

体检一页样张(Excel):https://pan.baidu.com/s/1JX_JM4ZrRoBNO6UubrT_oA?pwd=5vrs 提取码:{5vrs}

定价小抄(PDF):https://pan.baidu.com/s/17JuJrHZ0Rbp3eUh_0d4Frg?pwd=ru7y提取码:{ru7y}

额度十表(Excel):https://pan.baidu.com/s/1FEV6m-GbpcvnxFihq7QAYw?pwd=q6tk 提取码:q6tk

领不了?回复:AB包 / 体检包 / 定价包 获取纯文字版模板。

回复【模板总库】看全部关键词;

菜单有:拿干货|学提升|企业服务。名片:微信 Fintechp|知乎 Ftp金