夜雨聆风

夜雨聆风OpenClaw 的小龙虾图标,是这个春天科技圈最高频出现的符号。72小时 GitHub 破6万星,如今登顶33万星标,增长速度超过了早期的 React 和 Linux。

MiniMax、阿里云、腾讯、字节两个月内密集表态,微信连夜为“Claw们”铺设专属沟通管道,甚至国家超算中心也禁不住这波流量诱惑,亲自下场“送词元”跑马圈地。

从自上而下的多地政府密集出台支持政策,到自下而上的王慧文发英雄帖、创业者连夜组队……一场由代码引发的淘金热,正在重塑一切。

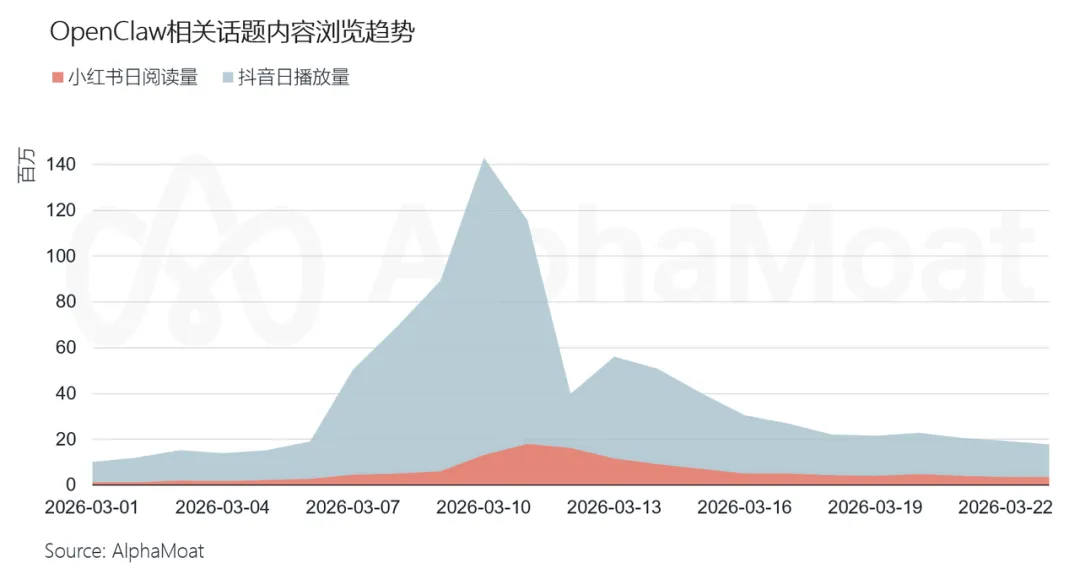

这场热度不只在开发者社区蔓延:根据AlphaMoat统计,截至2026年3月24日,抖音平台OpenClaw相关内容总播放量超过8.9亿次,3月10日单日播放量近1.3亿次。小红书平台,同一话题浏览总量超过1.5亿次,近30天互动数超400万,3月11日单日浏览增量突破1800万。这是一个已经从 GitHub 破圈到大众消费内容的现象级产品。

而这一幕,我们两年前见过。

2023年11月,OpenAI 发布 GPTs Store。三个月内吸引开发者打造超过300万个 GPTs。媒体说,这是 AI 的 App Store 时刻。资本说,这是软件行业的下一个十年。

今天,大多数 GPTs 已经无人问津。AlphaMoat数据显示,截至2026 年 3 月,全球会话数超过 100 万的超级 GPTs 有 124 个,头部GPTs 几乎都配置了复杂的 Actions或者挂载海量私有数据集与合规框架,属于可以打通软件壁垒、拥有执行力的数字专家。

一、爆火是真实的,但有三分之二是叙事

Claw 类产品为什么突然爆火?使用体验上有一个真实的跨越:AI 从"只说"变成了"能做"。过去的 ChatGPT、GPTs,本质上是一个极其聪明的对话框,它能告诉你怎么订机票,但不能帮你真的订。OpenClaw 则让 AI 长出了手脚,能操作浏览器、读写文件、跨平台执行任务,并通过核心分发器协调多个 Agent 协同完成复杂工作流。

这个跨越是真实的。

但围绕这个跨越生长出来的叙事,已经远远超出了技术本身的边界。"AI 替代劳动"、"操作系统之上的操作系统"、"挑战整个软件产业的价值分配"——这些叙事不是谎言,但它们描述的是五年后甚至十年后的终局,而不是今天的现实。把终局叙事贴在起点产品上,是泡沫最经典的生成机制。

理解后面四个泡沫特征,需要先建立一个前提:Claw 的核心能力有两个层次,性质完全不同。第一层是 GUI 视觉操控,最广为人知,也最脆弱——它是数字平台封闭生态逼出来的技术绕行,一旦平台开放底层接口,这层价值会大幅缩水;第二层是多 Agent 任务编排,与接口是否开放无关,有独立的长期价值。当前的泡沫叙事,恰恰是把第二层的真实价值,过度外推到了第一层的脆弱基础上。

二、Claw四个泡沫特征

2.1 能力幻觉:演示成功率 ≠ 生产成功率

Agent 类产品的演示视频,是这个时代最迷人的内容形式之一。自动订机票、自动做 PPT、自动写代码并调试运行,流畅得像魔法。但演示环境是精心设计的确定性场景,现实世界不是。

数据显示,在 WebArena 真实网页多步任务测试中,GPT-4 级模型在3—5步任务上的成功率约为40%—60%,超过15步时跌破10%。而更能说明问题的,是用户行为数据:据AlphaMoat调研,OpenClaw 的初次部署成功率高达85%——一键安装脚本把门槛压到了极低;但持续运行超过30天的 Agent 实例比例不足15%。大量开发者在体验初期惊艳之后,因无法解决长期稳定性问题和持续攀升的 API 账单而选择放弃。这不是用户不懂产品,这是用户用脚投票。

大模型是"概率系统",不是"确定性系统"。当概率算法应用于企业级复杂业务环境中,每增加一步业务流程,都在累积误差,链路越长,容错空间越窄。企业级应用需要的是稳定性大于智能性,这个矛盾不是靠更好的演示能解决的。

2.2 商业模式泡沫:成本结构与收入结构根本错配

Claw 的 Token 高消耗,来自三个叠加的机制。

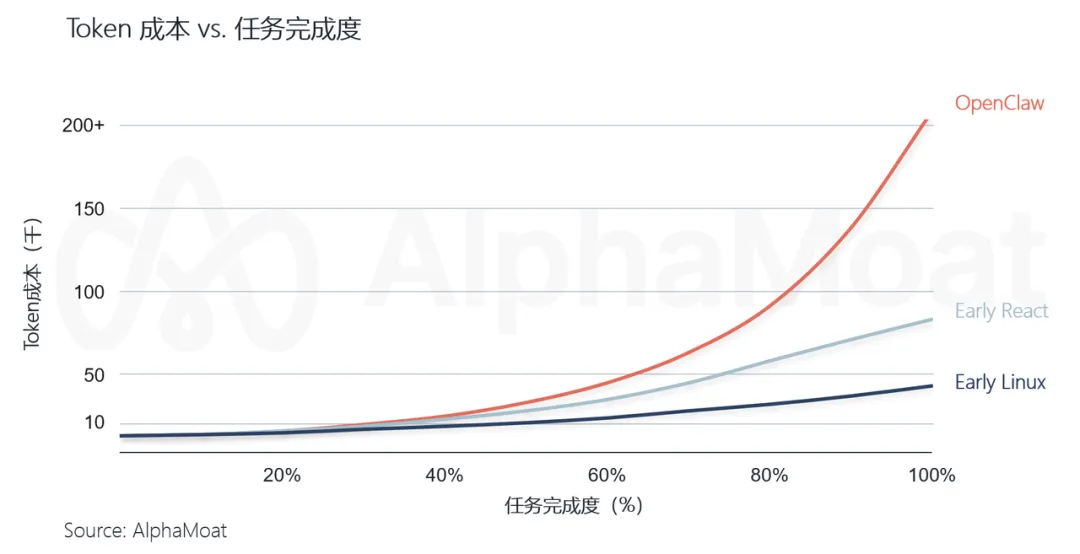

第一层是路径冗余。 完成同一任务(以预订复杂国际往返机票并生成行程单为例),传统对话模式消耗约2,000至5,000个 Token,OpenClaw Agent 模式消耗约50,000至200,000个 Token。这不是偶发的效率损耗,是路径设计的结构性代价。

第二层是成本的不可预测性。 由于"幻觉循环",Agent 可能在错误路径上持续重试,单次任务的成本上限是玄学。据 AlphaMoat 调研,要解决最后20%的复杂任务,Token 投入需在基础水平上增加8~12倍。对企业级采购来说,这比"贵"更致命——预算无法被管控。

第三层是中途错误的隐性浪费。 Agent 自主执行时,错误往往发生在中间步骤,但用户拿到结果才能发现失败。此时意味着本次执行的Token账单全部白给,且需要重新执行整个链路。任务链越长,一次失败的浪费成本越高。

Anthropic 与研究机构 Material 对美国500多位技术负责人的调研显示,近46%的组织认为与现有系统的整合是主要障碍。To C 用户付费意愿有限,To B 企业更看重稳定性与安全性。成本结构 ≠ 收入结构,这是商业模式泡沫最典型的特征。

2.3 伪替代 SaaS:Agent 与 SaaS 的关系被严重误读

流行叙事是"Agent 会取代 SaaS",现实判断是"Agent 叠加在 SaaS 之上"。但 SaaS 本身不是均质的概念。

深度嵌入企业数据结构、权限体系和业务流程的 SaaS,这类核心价值是多年积累的数据资产和组织流程,Agent 更合理的方式是调用而非替代。但功能单一、数据浅、用户主要为完成某个操作步骤付费的工具类产品,被 Agent 替代是完全合理的结局,这不是泡沫,是正常的技术迭代。

真正的问题是价值捕获的归属:SaaS 厂商不会主动开放完整 API,MCP 等开放协议推而不广,各厂商在文档里主推自己的专有连接器,封闭生态被强化。对投资者来说,这意味着两类 SaaS 的命运将加速分化:拥有私有数据护城河的 SaaS 会因 Agent 整合需求而价值提升,功能型、操作型 SaaS 的替代风险则被严重低估。

2.4 同质化内卷:所有人都在用同一批模型,造相似的轮子

KimiClaw、MaxClaw、CoPaw、WorkBuddy、ArkClaw……两个月内,Claw 生态衍生产品密集涌现,每周都有新产品发布。但当所有产品都在用同一批模型、做同一件"把 UI 重新翻译成操作指令"的工作,差异化只剩下提示词工程和界面设计。

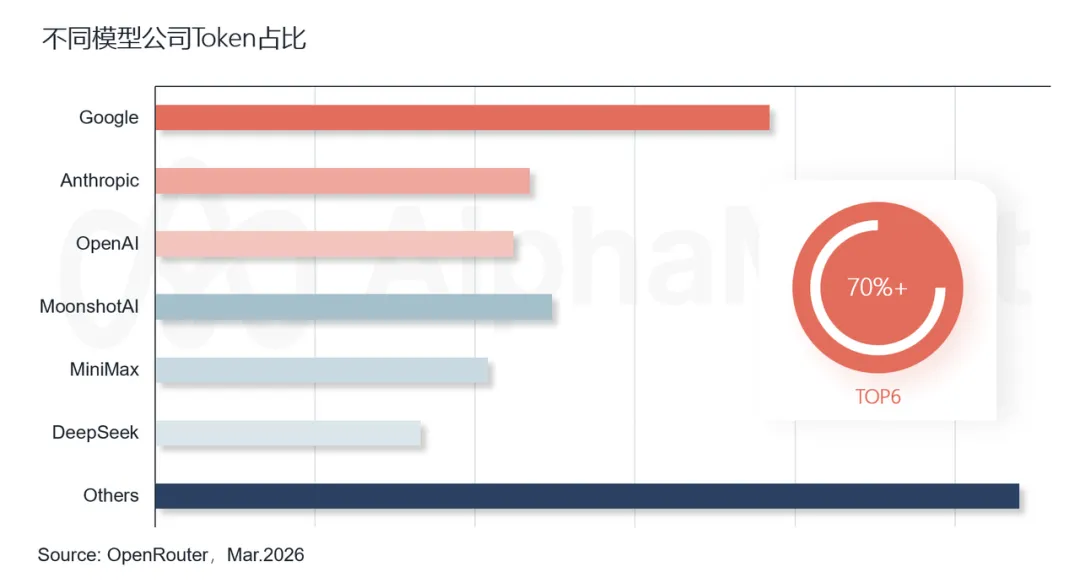

AlphaMoat 调取的 OpenRouter 流量数据显示,OpenClaw 爆火后的两个月里,Claw生态产品最密集的战场——Programming 和 Marketing两个应用方向的模型集中度均在快速收窄。如果把视野拉到所有应用场景,2026年3月数据显示,前六家大模型公司合计吃掉约 72% 的全局 token——Google 统治内容创作场景,Kimi+MiniMax 统治代码场景。

这意味着"同质化"的真正含义不是所有场景都用同一个模型,而是每个场景都已经形成了自己的寡头格局,产品的差异化在起点就已经失去了意义。OpenClaw 本质上是一个连接框架,开源之后技术壁垒已经归零。当模型层高度集中、应用层高度同质,框架层的价值最终会被谁收走,是一个还没有答案的问题。

三、泡沫不是终点,但你需要知道自己在哪里

Gartner 技术成熟度曲线把新技术的生命周期分为五个阶段:技术萌芽期、期望膨胀顶点、幻灭低谷期、稳步爬升期、成熟高原期。Claw 类产品目前处于"期望膨胀顶点",对照现实,逐条吻合:

Demo 远强于实际体验。 演示视频流畅完美,但30天留存率不足15%的数据,说明真实使用体验与演示之间存在巨大落差。

创业公司密集出现。 两个月内,Claw 生态衍生产品密集涌现,每周都有新产品发布。这是"期望膨胀顶点"最典型的生态特征。

投资人疯狂下注。 英雄帖、深夜群聊、连夜组队——资本密集布局的节奏,与2023年 GPTs 热潮如出一辙。

媒体叙事极度乐观。 "操作系统级革命"、"软件产业价值重分配"——这类叙事在期望膨胀顶点阶段是标配。

这个逻辑链条,在互联网泡沫、Web3泡沫中,已经运行过。但"幻灭低谷"不是终点,泡沫之后,价值会重新分配到三个方向:

1、算力层:确定性最高,无论应用层如何出清,模型推理调用只会增加;

2、模型层:正在经历定价权之争,Claw 热潮爆发后 MiniMax 等性价比模型调用数据出现明显增长,应用层利润被压缩,模型选择加速分化;

3、数据与场景入口:天花板最高但最难,嵌入真实工作流、拥有私有数据积累、构建在垂直场景之上的 Agent 才有长期护城河——叙事不能当护城河,场景才能。

“ 龙虾很香。但在大快朵颐之前,请先确认你吃的是肉,不是壳。

泡沫会破,水不会消失。这一次,我们想用数据,逐步聚焦那条还没被命名的护城河。”