夜雨聆风

夜雨聆风

道是本质规律、方向、核心;术是方法、工具、执行路径。道决定“做什么、为什么做”,术解决“怎么做”。道驭术则行稳,术离道则易偏。

简单说,道像罗盘定方向,术像船桨划距离,没有道的术是盲目蛮干,没有术的道是空中楼阁。

白银有色3.11元时提示大牛股,今天收盘13.81元!1年翻10倍也是有可能的!

3月13日文章《三线并拢就变盘!3月6日就提醒!(3.13)》一直在讲上涨就是诱多,变盘在即!

3月21日文章《A股会暴跌吗?像2022年那样!(3.21)》本文讲明挖黄金坑!

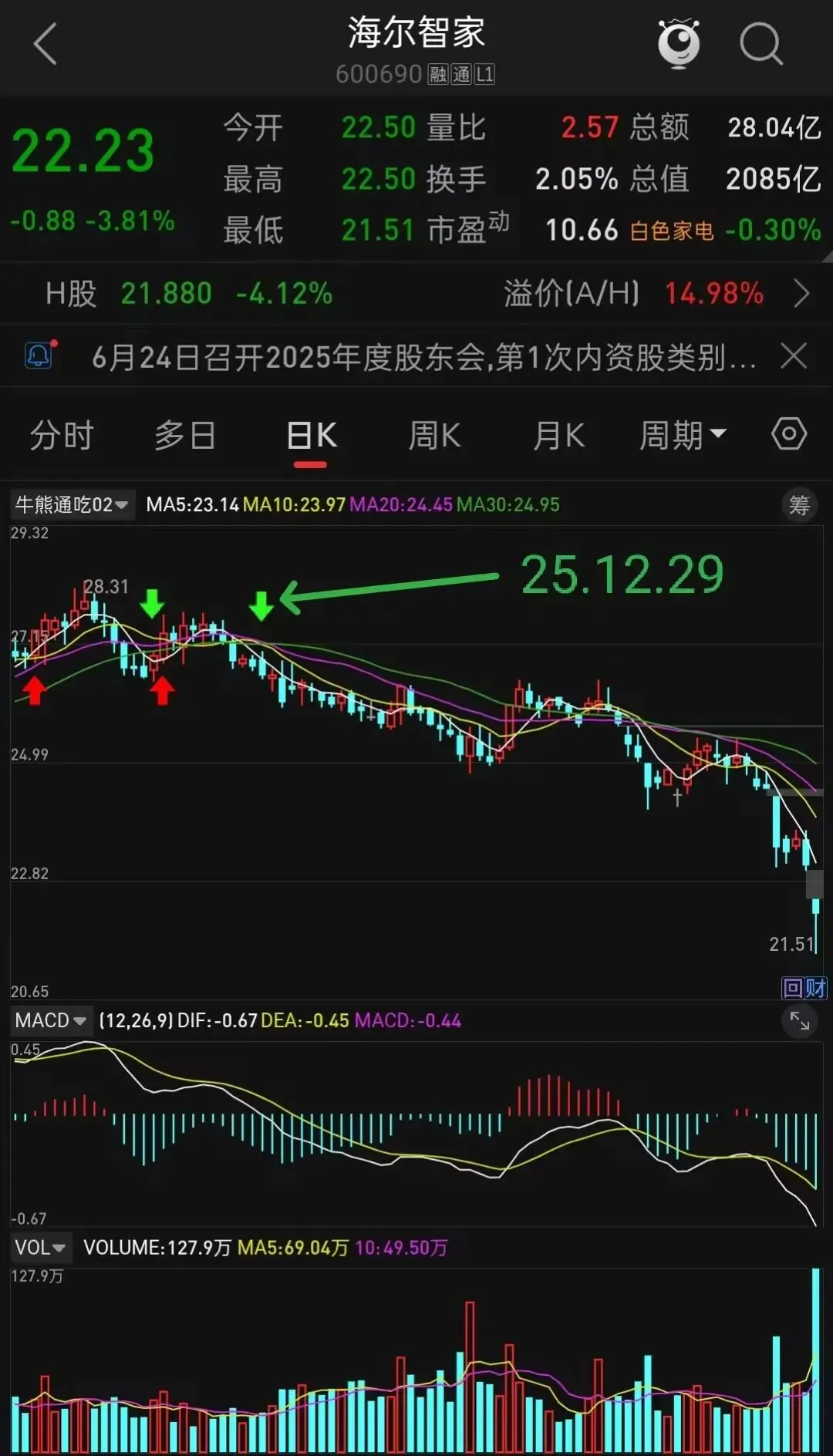

海尔智家以55%高分红率+年度82亿分红,叠加30-60亿回购计划,承诺2026-2028年分红率不低于58%-60%,高分红与高回购持续兑现 。但走势却如此拉跨?

海尔智家虽然业绩稳、分红高、ROE强,但股价持续下跌,核心逻辑是:传统白电增长见顶、Q4业绩大滑坡、智能家居转型未兑现、资金偏好AI/算力等成长赛道、家电板块整体估值被压制 。

三、紫金矿业出现买入信号

紫金矿业分红同样可观,2025年10派2元(中期,已发)+10派3.8元(年度,预案),合计159.5亿,分红率30.9%。

机构认为:紫金矿业业绩远未见天花板,2026–2028年仍将高速增长,锂业务是最大增量引擎。

1、核心增长逻辑(2026–2028)

- 铜(基本盘):2025年109万吨→2026年120万吨(+11%)→2028年150–160万吨(+47%);巨龙、卡莫阿等项目持续放量。

- 金(稳盘):2025年90吨→2026年105吨(+17%)→2028年135–140吨(+56%);金价上行+低成本优势。

- 锂(爆发点):2025年2.55万吨→2026年12万吨(+370%)→2028年27–32万吨(+1057%);阿根廷3Q、马诺诺等项目集中投产。

- 多品种对冲:钼、锌、银同步扩产,平抑单一品种周期波动。

2、业绩增速(机构一致预期)

- 2025年:518亿(+62%)

- 2026年:770–800亿(+50%)

- 2027年:950–1000亿(+23%)

- 2028年:1100–1150亿(+15%)

3、为什么没天花板

1. 资源储备充足:金4610吨、铜1.1亿吨、锂1883万吨LCE,全球前列 。

2. 产能释放明确:2026–2028年项目均已落地,无虚高规划。

3. 成本优势显著:铜/金成本低于行业20%–30%,价格弹性极强。

4. 新能源长期需求:铜/锂是电气化核心,需求持续增长 。

4、唯一风险

- 铜/金/锂价大幅暴跌(概率低)、海外项目地缘风险(可控)。

《牛熊通吃》书籍可在微信读书App中阅读。牛熊通吃交易系统适合所有交易品种,交流微信:nxtc5678)。