夜雨聆风

夜雨聆风

国内模型厂商一开始就走上了跟 OpenAI 不一样的商业化路径。

C 端付费模式基本被「锁死」,大家都想着 B 端卖 API。豆包、Kimi、DeepSeek、MiniMax、智谱都是这样。

早期阶段,Kimi 曾经试探性地推出过会员制,但始终也没能在行业内形成共识。那时候,基模能力本身也撑不住高价值的付费场景,Agent 技术不够成熟,多步复杂任务跑起来可靠性差,连续性也难以保证。

但年初 OpenClaw 的出现,正在改变模型厂商们的变现逻辑。

⬆️关注 Founder Park,最及时最干货的创业分享

超 22000 人的「AI 产品市集」社群!不错过每一款有价值的 AI 应用。

最新、最值得关注的 AI 新品资讯;

不定期赠送热门新品的邀请码、会员码;

最精准的 AI 产品曝光渠道

01

一个免费的开源项目,

帮模型厂商找到了收费场景

OpenClaw 很火,基本不用怎么介绍了,截至 2026 年 3 月,其在 GitHub 上的星标数已经到了 28.5 万,创开源软件历史最高纪录。英伟达创始人黄仁勋的评价是,它是迄今发布过的最重要软件,三周下载量相当于 Linux 三十年总和。

OpenClaw 作为开源项目,本身完全免费,但它重新定义了 Token 消耗的量级。OpenClaw 通过驱动大模型来操作电脑、调用飞书等工具、执行多步复杂任务,一次复杂任务往往需要多次模型调用,单次 Token 消耗达到数万至数十万,远远超过常规的对话。

这就催生了一个「超级 Token 耗散场景」。当你用 OpenClaw 跑一个「帮我写个网站」的任务,后台会触发 15-60 次模型调用,消耗达到了百万级 Tokens。这种消耗是真实、且刚需的,每次按量付费可能烧几十块,反而让按月订阅变得划算。

也因此,OpenClaw 的这些使用场景倒逼出了各家模型厂商推出「Token Plan」。

根据 OpenRouter 的数据,3 月 16 日当天,OpenClaw 的 Token 消耗量是平台第二名的 3.6 倍。前三名全部来自中国厂商,阶跃星辰 Step 3.5 Flash、MiniMax M2.5、Kimi K2.5。

OpenClaw 带来的「Token 经济」,让大模型公司、云厂商成了真正的受益方。在 OpenClaw 让模型的调用频次和 Token 消耗量级双双暴涨,成为拉动国产模型 Token 消耗快速增长的关键因素。

02

几个月内,

Coding Plan 成了行业的标配

OpenClaw 爆火之后,几乎所有国产模型厂商都在几个月内跟进推出了「龙虾套餐」,从智谱 GLM、MiniMax、Kimi,到火山引擎(字节跳动)、阿里云百炼,甚至连刚发布模型的小米也直接上了套餐。

按月订阅,在 Claude Code、Cursor、Cline、OpenClaw 等主流工具里直接调用国产模型,不再按 Token 单独计费。这种套餐模式,几乎成了一种「标配」。

各家的定价策略也逐渐形成了一个价格带。MiniMax 起步价 29 元/月,智谱 GLM 和 Kimi 均为 49 元/月,阿里云和火山引擎的 Coding Plan 在 40 元左右,华为小艺 Claw 49 元,Kimi Claw 则被绑进了 199 元/月的高阶会员。

阶跃星辰的动作很迅速。3 月 23 日,阶跃星辰正式推出月度 Token 订阅方案 Step Plan,专门针对 OpenClaw 及 AI Coding 场景深度定制,首发支持 Step 3.5 Flash。Step Plan 设置了四个不同档位:Flash Mini、Flash Plus、Flash Pro、Flash Max,起步价 49 元/月,开发者社区限时半价低至 25 元/月。而且全档位统一提供高速推理,不设普通版和极速版的区分。

智谱的策略,相对更「激进」一些。3 月 16 日,智谱正式发布了 GLM-5-Turbo,同步上调 API 价格 20%。同时推出了面向个人和企业用户的「龙虾套餐」:体验月卡 39 元可获得 3500 万 Tokens,进阶月卡 99 元可获得 1 亿 Tokens,从单纯的 API 售卖转为打包「数字员工」订阅服务。

2026 年第一季度,智谱 API 调用定价提升 83%,量价双增,成为国内付费 Token 消耗量最高的厂商之一

特别需要注意的细节是,智谱、MiniMax 早在 OpenClaw 出现之前就已经推出过了 Coding Plan,但更像是模仿 Cursor 付费模式的「占位策略」。

OpenClaw 带来了一个天然高频、高消耗的 Agent 应用场景出现,Coding Plan 逐渐从提前布局变成了刚需订阅。

很多大模型公司也因此尝到了甜头。月之暗面向《财经》表示,2 月 20 天内收入已超过 2025 年全年总额,海外收入占比超过 70%。MiniMax 披露,2026 年 2 月来自编程套餐的 Token 消耗量是 2025 年 12 月的 10 倍以上。

03

限免冲量,

更像是一套有节奏的出海打法

各家国产大模型在 OpenRouter 上的限免活动,从外面看是营销,从里面看是一套商业打法。

逻辑链也很清晰:在 OpenRouter 限免吸引全球开发者 → 在 OpenClaw 场景积累调用量 → 冲上全球调用量排行榜 → 榜单排名反哺国内套餐售卖 → 限免结束后开发者转向付费。

其中,阶跃星辰执行得最彻底。阶跃星辰推出的专为 Agent 场景打造的开源基座模型 Step 3.5 Flash,在发布时直接在 OpenRouter 宣布了限时免费,同时提供了 GitHub 和 HuggingFace 下载。

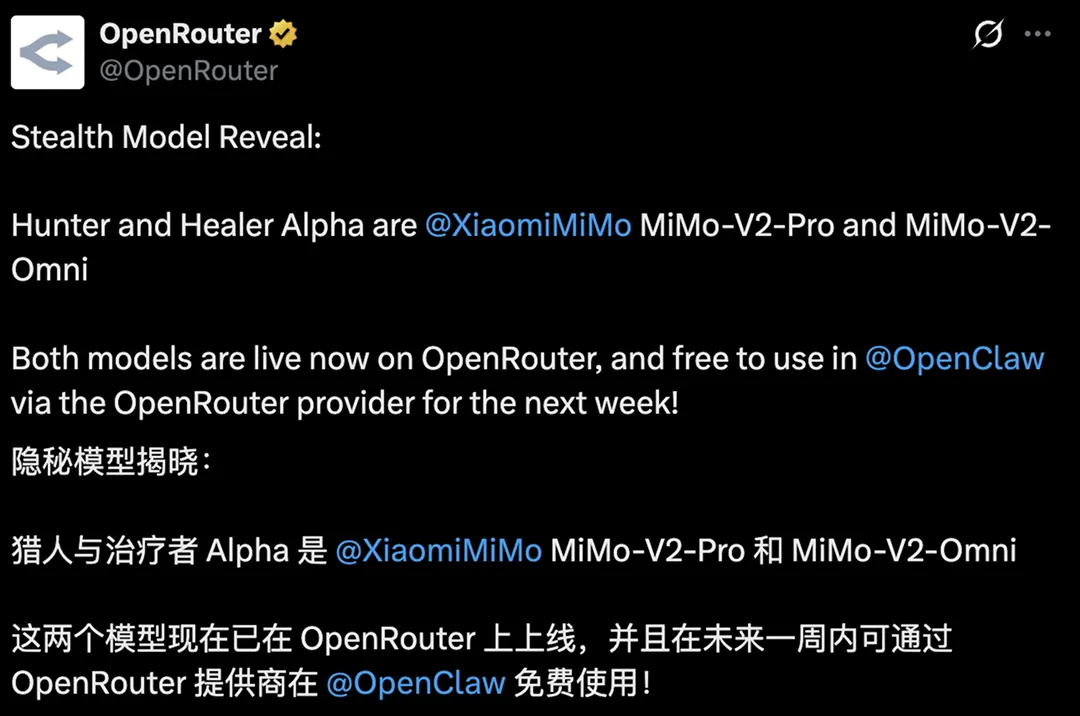

小米更直接。小米旗下的 MiMo-V2-Pro 等三大模型正式发布后,随即联合 OpenClaw、OpenCode、KiloCode、Cline、BLACKBOXAI 五个框架,向全球开发者免费开放了一周。目标非常明确地直指调用量排行榜。

据 OpenRouter 数据,截至 4 月 3 日当周,OpenRouter 平台调用量前十中有 6 个来自中国,周总调用量 7.359 万亿 Token,环比增长 56.9%。小米 MiMo-V2-Pro 位居榜首,周调用量 1.49 万亿;阶跃星辰 Step 3.5 Flash 第二,1.48 万亿。

一个关键的数据背景是:OpenRouter 47% 的用户都来自美国,中国开发者只占 6%。所以在国产模型连续多周包揽调用量前列的情况下,背后更多是来自海外的真实需求,不是本土流量。

04

云平台的养虾逻辑:

从卖模型到卖算力

在 OpenClaw 带来的这波商业化热潮中,远远不止模型厂商的 Coding Plan。来自云平台的迅速下场「养虾」,形成了一条「模型+算力+工具」的完整变现链条。

目前,几乎所有主流云平台都推出了自己的 Claw 部署方案。

阿里云是部署方案最丰富的,走的是「卖算力」路线。OpenClaw 本身免费,但跑 OpenClaw 需要服务器,最低 9.9 元/月即可拥有一台预装 OpenClaw 的云服务器。同时,通过 PAI-EAS 提供一键部署专属 OpenClaw,可调用百炼平台服务或自定义模型服务。

火山引擎走的是「套餐捆绑」方向,你订阅 Coding Plan,平台把模型调用、算力、部署工具打包卖给你。用户在订阅方舟 Coding Plan 后,可以直接免费解锁 ArkClaw,一键云端部署 OpenClaw。ArkClaw 被描述为「开箱即用的云上 SaaS 版 OpenClaw」,解决本地部署环境复杂、配置繁琐、Token 消耗高、进程易中断等痛点。

腾讯云走的则是「分层覆盖」路线。个人用户有 WorkBuddy 和 QClaw;开发者有轻量应用服务器模板,云端秒级启动、7×24 小时连续运转;企业客户则是通过智能体开发平台(ADP)分钟级部署,原生支持组织架构级权限管理和工作空间数据隔离。不同用户群体用不同产品承接,从 C 端到 B 端全面覆盖。

综合来看,这几家云平台的大体逻辑其实是一致的,OpenClaw 成了吸引新用户、拉动算力消耗、推动企业上云的「钩子」,算力消耗才是最后真正的收入。一旦开发者在某云上配好了 OpenClaw 的所有集成,迁移成本往往比订阅费高得太多。

05

「尝鲜型消费」之后,

续费才是难题

热闹之下,有多少人在买了 Coding Plan 之后,真的在持续使用?

在 OpenClaw 刚爆火的头两个月里,各家厂商的套餐订阅量迎来了一波爆发式增长。这种爆发是真实的,但其中尝鲜型消费的成分很重。借用一位云厂商内部人士的说法是:复盘后发现,大量用户冲着限免和首月优惠来的,真正愿意持续付费的核心用户规模其实远低于预期。

尝鲜型消费的原因,也很具体。

一键部署之后,才是真正需要解决的「门槛」。OpenClaw 的本质是一个多智能体编排框架,需要配置飞书、Notion、GitHub、本地文件系统等各种工具集成,需要编写或调试技能包,需要理解 Agent 的执行逻辑和错误处理。对于非技术背景的用户来说,这是一个很大的障碍。

一位开发者在小红书上吐槽:「买了一个月 Kimi Claw,折腾了两天没跑通一个完整任务,龙虾直接变成了死虾。」

另一点是,现在的大模型在处理复杂任务时上不够稳定。各家旗舰模型在简单开发任务上虽然表现还不错,但一旦任务链条超过 10 步、涉及多个工具调用或需要跨上下文记忆,仍然会出现幻觉、执行中断等问题。

一位 AI 产品经理记录了他在使用某家大厂的 Claw 做「自动整理周报并发飞书」的尝试。前两步提取数据成功,第三步生成图表时模型开始写 Python 代码但没执行,第四步直接卡死。折腾 40 分钟,最后还是手动自己做了。

除此之外,更根本、归根结底的一个问题是,OpenClaw 目前还没有让哪类用户觉得离不开。

Cursor、Copilot 等海外编程工具之所以付费率高,是因为它们直接嵌入了开发者的日常工作流,每天写代码、修 Bug、查文档,都用得到。

但 OpenClaw 更像是一个通用助理,能做的事情很多,但没有哪一件是非它不可的。简单问题问 ChatBot 更快;对于专业开发者来说,OpenClaw 的自动化能力确实有吸引力,但复杂任务配置调试成本往往比手动操作更高。这也导致了大量的用户在购买会员后的第二个月就选择不再续费。

06

OpenClaw 对于大模型厂商的意义,

是找到了付费场景

尽管 OpenClaw 这波,没能验证能不能把付费用户留下来。但对于国内各家大模型厂商的意义是,至少找到了一个也许可以跑通的付费场景。

OpenClaw 验证了一件事:当 AI 真的能替用户干活,付费意愿是存在的。每月 29-199 元的订阅门槛,开发者愿意为生产力工具买单。

配置门槛、任务稳定性、找到必用场景,当这三个问题还没有完全解决时,Coding Plan 就是一门「首月订阅」的生意,不是一个可持续的收入来源。那谁家能率先解决这三个问题,才算从 OpenClaw 这波热潮里收获了长期价值。

这个春天,国产 AI 模型找到了收费的场景。但 OpenClaw 能不能从新鲜玩具变成每天必用的数字员工,是接下来半年的需要解决的难题。

拍照即交互、专为Z世代打造,Chance AI做了世界首款视觉Agent产品

给 OpenClaw 做硬件没前途,但给上下文系统做,是值得的

字节出来的 00 后团队,做了一款主动式 AI 桌面助手:只记录意图,想「预测你的下一步」

拿下 Kickstarter 只是 AI 硬件出海的第一步,线下渠道才是终局

转载原创文章请添加微信:founderparker