夜雨聆风

夜雨聆风

深夜十二点。

你只是想点份外卖。

页面往下滑。

满减券下面,压着一行很轻的小字:先享后付。

你本来没想借钱。

可它比你更早知道,这个月,你的钱包可能已经快撑不住了。

最让人发毛的,不是它想借钱给你。

是它知道,什么时候把这句话递过来,你最容易点下去。

很多 APP,早就不满足于赚你一顿饭、一张票、一单打车的钱了。

它们想赚的,是你未来几个月,还没到手的那部分工资。

你以为自己在看优惠。

其实平台在看你。

看你急不急。

看你累不累。

看你还有没有力气,再多想一秒。

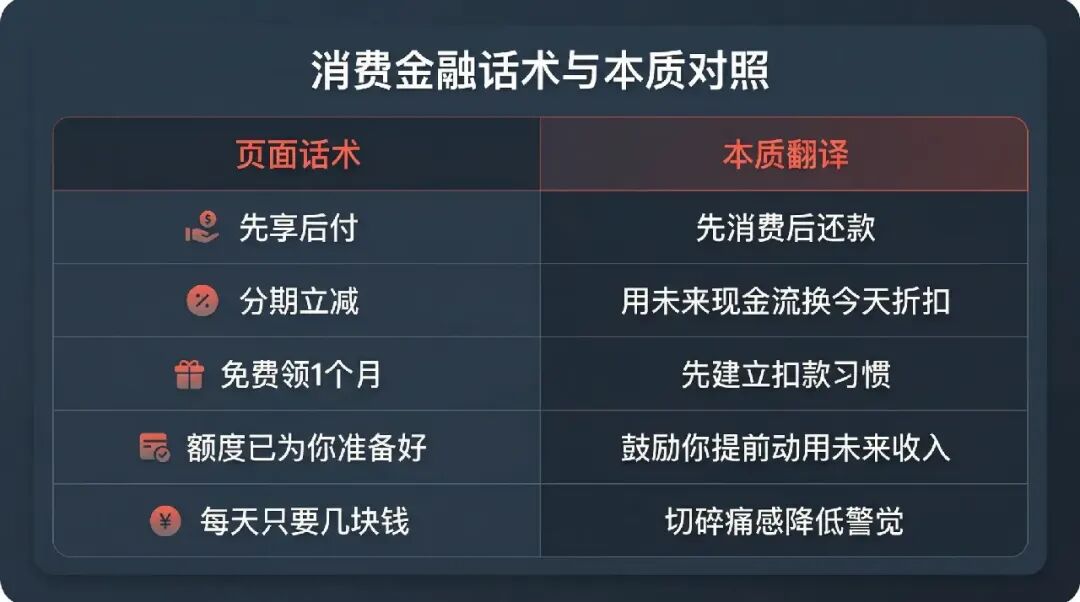

这几年,借钱这件事,正在被平台做得越来越不像借钱。

它不再长得像贷款页面,不再一上来就问你利息、期限、违约。

它开始改名字。

叫先享后付。

叫分期立减。

叫额度已为你准备好。

叫每天只要几块钱。

名字越轻,动作越顺,人的警惕心就越低。

以前借钱,至少还有一个瞬间,你会本能地紧一下:

下个月还得上吗?

利息高不高?

我是不是已经有点撑不住了?

可现在,平台最狠的地方,不是借钱给你。

而是它让你觉得:这根本不算借钱。

这才是真正危险的地方。

不是利息藏得多深。

不是按钮做得多顺。

而是你连“自己正在借钱”这件事,都没来得及警觉。

你以为自己只是点了一次“先用”。

其实你让出去的,是未来一段时间的现金流。

你以为自己只是为了省几十块。

其实你把一个本来该郑重处理的金融动作,压缩成了几次下意识点击。

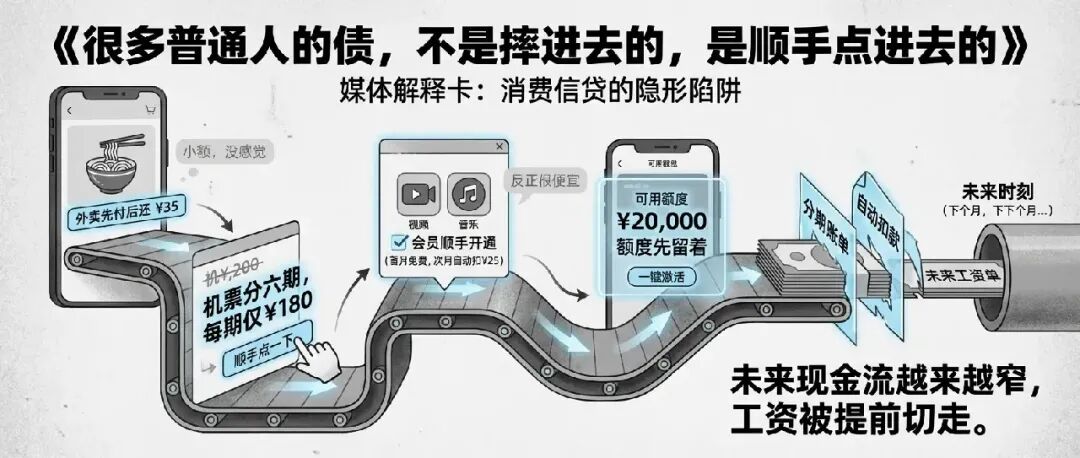

这就是今天很多普通人负债真正开始的样子。

不是从某个大坑开始的。

不是创业失败。

不是突然失业。

而是从一连串“应该没事吧”开始的。

一顿外卖,先付后还。

一张机票,分六期。

一个额度,先放着,反正不用白不用。

每一次金额都不大。

每一次都像小事。

可真正压垮人的,往往不是一记重拳。

而是一连串轻轻的、不疼的、看起来没什么的失守。

大多数人的债,不是摔进去的。

是一天一天,顺手点进去的。

更可怕的是,平台往往比你更早知道,你什么时候最容易失守。

发薪日前那几天。

深夜失眠刷手机的时候。

连续加班、脑子已经不想转的时候。

情绪低落,只想奖励自己一点点的时候。

对你来说,这只是累了、烦了、懒得算了。

对平台来说,这是转化窗口。

以前大家总说,大数据比你更懂你。

现在看,真正吓人的不是“懂你喜欢什么”。

而是它开始懂:你什么时候最缺钱,什么时候最没防备。

为什么这么多跟金融八竿子打不着的 APP,都在拼命把借贷塞进你的生活缝隙里?

答案一点都不神秘。

因为很多平台,光靠卖货、抽佣、卖广告,已经很难再撑起新的利润想象。

但一旦把消费场景和金融链路接上,整本账就变了。

你点餐,它赚一单的钱。

你分期,它赚更长周期的钱。

你留下信息,它还多拿到一层对你的识别、筛选和定价能力。

以前平台赚的是你这一次消费的钱。

现在它想赚的,是你未来几个月现金流里,最先被划走的那一部分。

这才是这件事真正该让人后背发凉的地方。

各大平台争的,已经不只是“谁更懂你的兴趣”。

而是:谁能更早、更稳地锁定你未来的收入。

我们总以为,危险的负债应该长得很凶。

高利贷。

暴力催收。

一眼就知道有坑的合同。

但对普通人来说,更常见、也更致命的危险,反而长得很温柔。

它藏在优惠券旁边。

藏在会员入口后面。

藏在“每天只要几块钱”的轻描淡写里。

它不吓你,它安抚你。

它不逼你承认“我在借钱”,它只想让你别想那么多。

可对普通人来说,真正贵的,往往不是那点看得见的利息。

而是被精心设计过的冲动。

是你在最累的时候,替未来的自己草率签了字。

是你把本来就不宽裕的现金流,又往后掏空了一层。

是你明明只想把今天先过完,却被迫拿明天来补今天。

如果这只是个别平台的小聪明,事情还没那么值得警惕。

可问题在于,这已经不是个别现象。

它是一整套越来越成熟的生意逻辑:

把借贷做轻,把门槛做低,把风险感做淡。

最后你看到的是“优惠”,平台看到的是“放款机会”。

你看到的是“先看看”,平台看到的是“转化快到了”。

你看到的是“每个月也没多少钱”,平台看到的是“这个人的未来收入,可以提前锁了”。

在这个越来越累的时代里,连你的疲惫和侥幸,都已经被人拿去做成了生意。

平台最赚钱的时候,不一定是你清醒消费的时候。

而是你快撑不住的时候。

不是你最想买的时候。

是你已经没力气判断的时候。

所以这件事最后真正该记住的,不是“以后什么都别分期”。

而是先把一句话刻在脑子里:

优惠是优惠,借贷是借贷。

只要本质上是在提前动用你未来的钱,它就不是一件可以顺手点掉的小事。

你可以暂时手头紧一点。

可以慢一点。

可以先没那么体面。

但别把自己人生里,最后那点判断权,也一起交出去。

因为很多债,不是从“我想借钱”开始的。

而是从一句——“我先看看”开始的。

今日互动

你最近在哪个 APP 里发现了“借钱”的入口?你会因为“先享后付”而冲动消费吗?

欢迎在评论区分享你的看法。