夜雨聆风

夜雨聆风账面上几千万应收账款,账户里却连发工资的钱都不够。听起来是不是很荒谬?

但财务做久了,你会发现这确实是很多企业的真实写照。

说实话,如果只盯着账龄表,你永远找不到资金断流的真正原因。

今天换个思路,直接从实战出发,拆解一下应收账款分析的底层逻辑。我会结合几个关键的数据看板,聊聊怎么从数据里识别并锁定真正的风险。

老规矩,在开始之前,我先把这套财务分析看板分享给你。这套看板已经反复迭代多次,很多财务同行都在用,功能十分完整,直接改改数据就能出报表。建议你先收好,边看边对照。需要自取:https://s.fanruan.com/6oefo (复制到浏览器打开)

在分析之前,你得先知道什么样的应收账款是有问题的。很多时候,等到坏账爆发就太迟了。我们需要关注三个前置指标。

1.应收账款规模与营收增速

这是一个非常直观的危险信号。

正常情况下,应收账款的增长应该略高于或与营收同步。如果发现应收账款的增速连续两个季度大幅超过营收增速,而且现金流并没有改善,这时候就要警惕了。这可能意味着为了冲业绩,销售团队在放宽信用标准,甚至可能存在虚增销售的情况。

在制造业,应收账款占流动资产的比例通常不建议超过 25%,商贸企业则在 15% 左右,超过这个阈值,资金链的压力会非常大。

2.回款速度的边际递减

应收账款周转天数(DSO)是衡量资金回笼效率的关键。

我一直强调,不要只看总数,要看它的趋势。如果 DSO 在悄悄拉长,比如从 45 天变成了 60 天,说明客户整体的付款意愿或能力在下降。特别是账龄超过 1 年的款项,如果占比超过了 15%,坏账就有可能爆发式增长。

3.坏账计提政策不充分

这一点财务同行们要特别注意。有些企业为了粉饰利润,对关联方的应收款计提比例明显偏低,或者在年底突击转回坏账准备。

这种会计处理的技巧,掩盖了真实的资产质量。分析时,一定要去看坏账准备的计提是否充分。

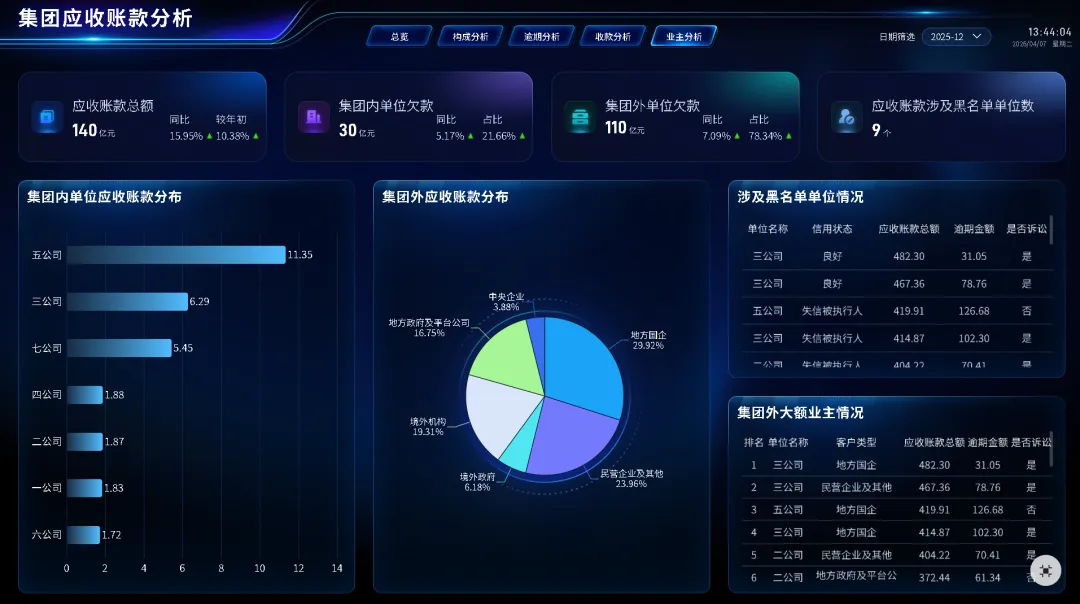

如果要给整个公司的应收账款管理水平做一个体检,我建议关注以下五个核心指标的变化趋势。

1.应收周转天数

计算时建议使用期初期末的平均值,以减少季节性波动的干扰。同时,根据DSO的情况,及时动态调整信用政策。

2.回款趋势

运用移动平均法消除季节性因素后,观察回款率的走向。如果某个业务单元的回款率连续三个周期下降,就需要启动专项核查。这个指标还能帮助我们预判未来 6 个月的资金缺口,提前做资金安排。

3.应收余额趋势

余额的持续增加,通常意味着销售信用管理出了问题,或者业务扩张过于激进。反之,如果余额下降过快,也要警惕是不是因为过度催收导致客户流失。

4.应收账龄结构

分析不同组织单元的长账龄账款占比。如果某个分公司 1 年以上的应收账款占比高达 40%,那这个分公司的负责人显然没有尽到管理责任。

5.应收账款占营业收入的比重

这个比值过高,说明企业的经营对赊销的依赖度太高,财务风险敞口很大。通过对比同行业上市公司的数据,可以判断自身的信用政策是否过于宽松。

1.多维客户信用体系构建

解决了看什么的问题,接下来是解决怎么看的问题。

很多企业的应收账款分析停留在总账层面,这是远远不够的。我们需要下沉到客户维度。

① 建立客户信用评分体系

我们可以把客户的付款历史、当前的经营稳定性、所在的行业景气度这几个维度量化打分。对于那些评分低、风险高的客户,系统应该自动限制其交易额度。

② 筛选锁定问题应收

在这个基础上,我们要做问题应收的筛选。不是所有逾期客户都是坏人,也不是所有大客户都没有风险。像我常用的FineBI这个BI工具,就可以很好地实现跟踪预警功能。根据筛选条件设置逾期报警规则,比如“账龄大于 90 天且逾期次数超过 3 次且近期有重大法律诉讼”,一旦出现类似情况,就会立刻报警,消息直达手机端,提前精准锁定那些高危账款。

③ 分级分类跟踪账款

对于这些账款,必须建立分级跟踪机制,高风险的直接进入法务流程,中风险的由资深业务员介入谈判。

2.动态静态分析结合

应收账款分析既要有静态的截面数据,也要有动态的流向数据。

① 动态分析:账龄追踪

这是老生常谈,但能做到位的很少。一般来说,账龄可以划分为三个关键区间:

- 安全期:1 到 30 天

- 观察期:31 到 90 天

- 危险期:180 天以上

这里有一个硬指标:超过 180 天未收回的款项,原则上不应再由销售部门自行催收,必须强制转入法务或专业催收流程。我见过很多业务员为了维护客户关系,不愿意对老赖强硬,结果就是钱越拖越久,最后变成坏账。

② 静态分析:组织效能对比

静态分析怎么做?举个例子,我们可以横向比较不同销售大区、不同产品线的事业部之间的应收账款表现。为什么A区的DSO比B区长20天?是客户结构不同,或者是催收流程有问题?

这种对比能直观地暴露管理短板,为绩效考核和资源调配提供依据。同时,这也正是 FineBI 这类数据分析工具的优势所在——它能轻松地将不同维度的数据,例如地区、产品、业务员,进行联动和钻取,通过一个分析看板,就能下钻分析到各层具体的问题合同或客户,极大提升了排查效率,省去了很多手动对账的时间精力。

3.逾期账款分析

逾期是应收账款变质的前兆。分析逾期,不能只看金额,要看结构。

① 从组织角度看

统计各单元的逾期金额和逾期客户数量,找出重灾区。有时候是因为销售合同签得太随意,也有一定概率是因为客户准入门槛太低。

② 从客户类型看

可以将客户分为零售商、经销商、医疗机构、政府单位等。不同类型的客户,逾期的理由和催收的难度完全不同。比如医疗机构往往有漫长的审批流程,而小型零售商可能是真的资金链断裂。

③ 逾期原因的归类

我习惯将其分为四类:客户经营恶化、合同纠纷、操作失误、恶意拖欠。

针对不同的原因,应对策略也不同。如果是合同纠纷,则需要法务介入解决争议;如果是恶意拖欠,那就不要犹豫,直接委托第三方催收或起诉。

这一步,往往需要业务、财务、法务的协同,而一个能整合多方信息的可视化看板,能极大提升协同效率。这也是为什么业内都用 FineBI 来搭建逾期分析看板,它可以很方便地将业务订单信息、财务账款信息、甚至外部获取的工商风险信息,整合在一个视图里,数据实时更新联动,直观又清晰,各部门都能在一张图上看明白数据情况,让逾期原因的判断更快、更准。工具不复杂,会Excel就能用,小白跟着教程半天就能搭好一张看板,链接在文末,需要自取。

4.重点客户分析

对于占应收账款大头的前 20% 客户,必须实行分类施策,不能用一套标准化的模板去管。

① 业务风险类客户

这类客户目前还在合作,但所处行业下行,或者自身财务指标恶化,最常见的就是资产负债率飙升。对于他们,要在合同中嵌入动态履约条款,将付款条件与客户的核心财务指标挂钩。同时,建议引入信用保险,对冲潜在的坏账风险。

② 拖欠风险类客户

这类客户有付款能力,但习惯性拖延。对付他们,需要建立独立的催收体系。逾期 30 天内的,利用系统自动发送对账函和提醒;逾期 60 天以上的,升级为人工专案处理,甚至暂停供货。

③ 规模风险类客户

这类客户通常是行业巨头,虽然违约概率低,但一旦出现问题,对供应商的打击是毁灭性的。对他们要进行信用额度和隐性负债的双重监测。利用工商数据接口,实时监控他们的对外担保、司法纠纷等风险信号。

说到底,管理应收账款,就是管理企业经营中最不确定性的那一部分——客户的付款行为。

应收账款的本质就是把被动的反应式的催收,转变为主动的风险管理。

财务的价值,不在于记了多少账,而在于从数据中看到了多少别人没看到的风险和机会。

工具始终只是辅助,将核心方法融入日常管理,将信用评估、账龄分级、客户画像等环节嵌入业务流程,定期复盘迭代,才能真正让应收账款从经营负担转化为竞争优势。

希望今天的文章对你的应收账款管理有帮助,共勉。

END

如果在下载资料过程中遇到了任何困难,或者对企业数字化转型有任何疑问,欢迎扫描下方二维码,进行免费咨询。(请备注您有哪方面的数字化需求,广告党太多,不备注的将不通过好友)