夜雨聆风

夜雨聆风

版权声明

来源:创头条New,书享界(readsharecn)

作者:Kimberly Tan,Andreessen Horowitz(A16Z)合伙人

导语

外界常对企业AI落地持悲观论调,MIT此前有报告更是称,95%生成式AI试点失败。基于内部数据与企业调研,硅谷的顶级风险投资公司a16z发文披露,财富500强近3成、全球2000强近两成已正式付费使用企业AI,颠覆传统技术渗透规律。

报告拆解了AI落地最成熟的三大场景——代码、支持、搜索,以及科技、法律、医疗三大核心行业,揭示其快速落地的底层逻辑。报告还认为,AI模型能力正指数级提升,多个领域即将迎来爆发。

以下为全文:

关于人工智能究竟在多大程度上真正打入大型企业内部,外界一直存在大量猜测。

但现有的绝大多数信息,仅仅是企业自行报告的AI使用情况,或是一些捕捉采购方主观态度的定性调研,而非确凿的数据。

此外,少数已有的研究断言AI在企业中表现不佳,其中最引人注目的是麻省理工学院的一项研究,该研究称,“95%的生成式AI试点项目都未能成功落地推广”。基于我们的内部数据以及与企业高管的交流,我们认为这一数据令人难以置信。

我们一直在密切追踪AI应用最广泛、投资回报最明确的领域,并整理出了企业AI领域中真正行之有效的硬核数据。

1

AI在企业中的渗透情况

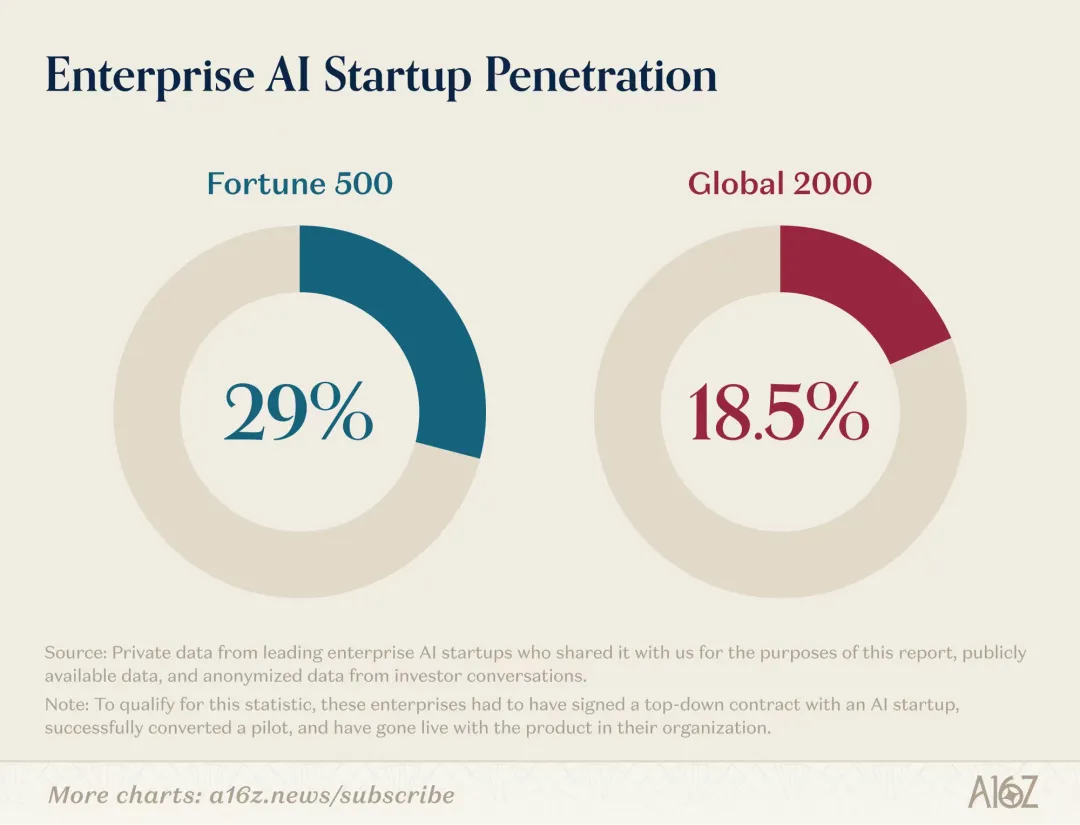

根据我们的分析,29%的财富500强企业以及约19%的全球2000强企业,已经成为某家头部AI初创公司的正式付费客户。

这一统计口径的标准是,这些企业必须与AI初创公司签订自上而下的正式合同、成功完成试点转化,并已在组织内部正式上线产品。在如此短的时间内达到这一渗透水平相当惊人,因为财富500强企业向来不以技术早期采用者著称。

以往,许多初创公司最初只能向其他初创企业销售以获得早期增长,往往要过数年才能拿下第一笔企业级合同,再投入大量收入与时间,才有可能最终服务财富500强级别的客户。AI颠覆了这一常规。

OpenAI于2022年11月推出ChatGPT,立即向消费者与企业同时展现了AI的巨大潜力。由此引发的AI热潮是以往任何一代技术都未曾激起的,大型企业也比以往任何时候都更早愿意押注新兴产品。

结果是,仅仅三年多后,近三分之一的财富500强企业、五分之一的全球2000强企业已在组织内部实现真正的企业级AI部署。

(数据方法:本数据整合自头部企业级AI初创公司,包含为本次报告向我们共享的企业私密数据、公开信息,以及a16z与数千家初创公司及大型企业交流中分析得出的匿名数据。)

2

企业AI中真正见效的领域

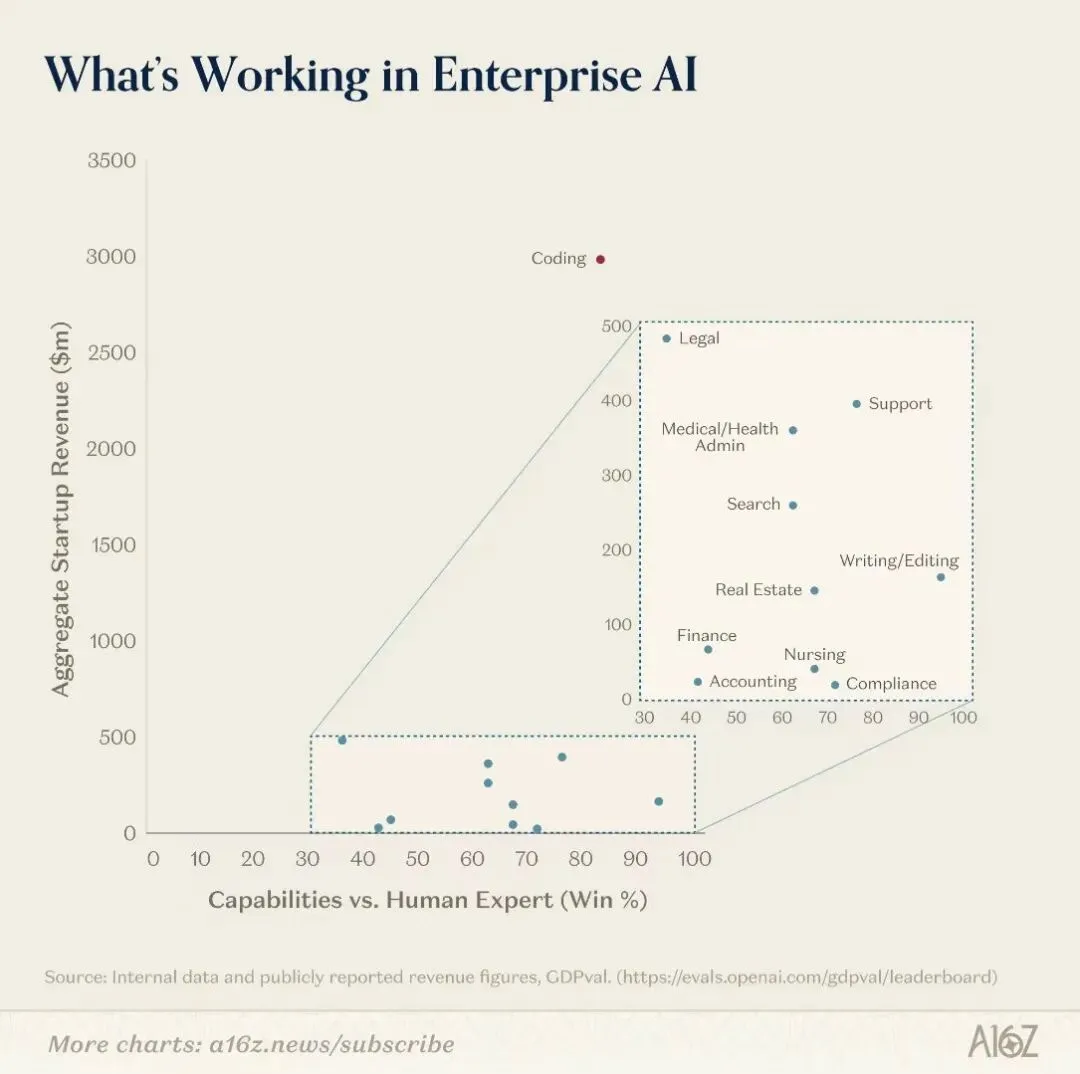

AI应用增长最快的地方在哪里?又如何与模型天生更擅长的工作相匹配?我们发现,最具指示性的评估方式,是将各应用场景的收入增长势头,与GDPval基准定义的模型理论能力进行叠加。

GDPval是OpenAI推出的知名基准,用于评估模型在现实世界高经济价值任务上的能力。

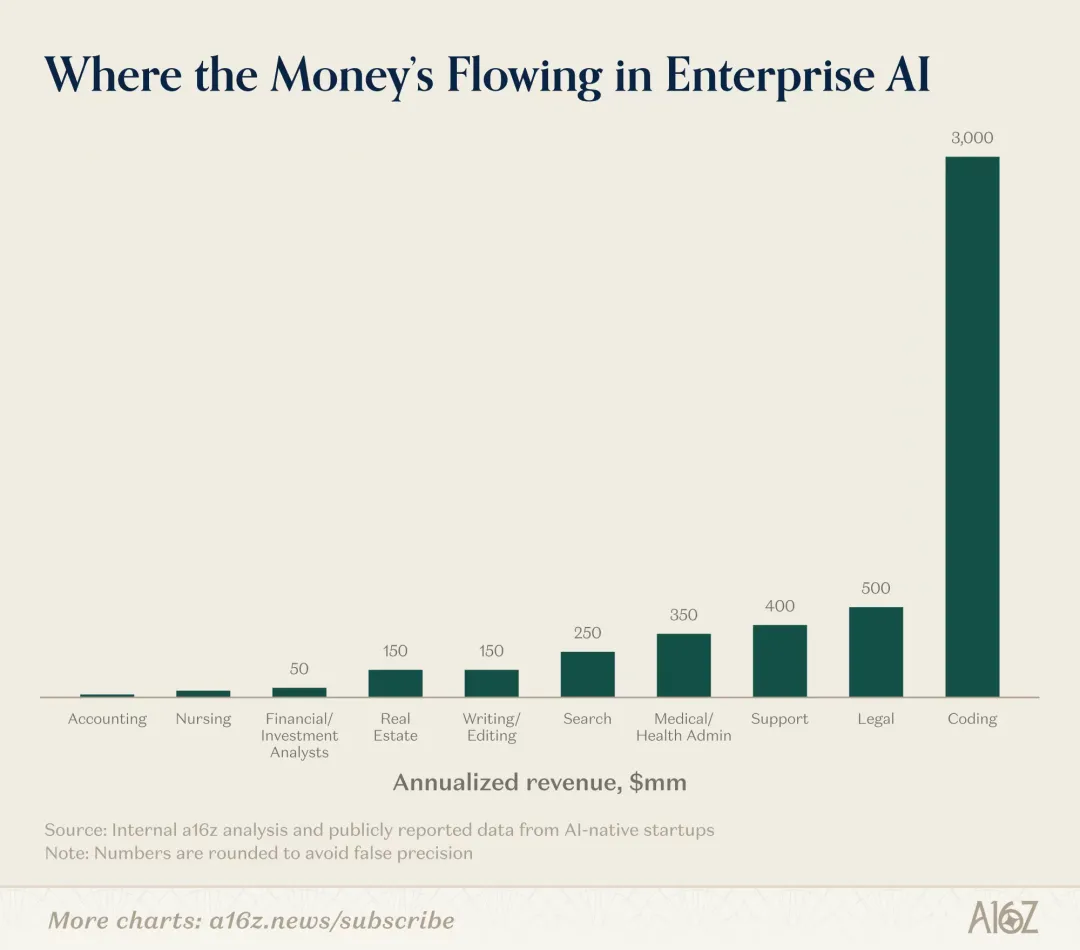

在我们看来,这两个因素既体现了模型理论上能做到多好,也反映了它们当下实际创造的价值。这能清晰说明AI当前落地情况、未来走向,以及为何有些领域模型能力已成熟,但应用仍存在滞后。当下企业AI在哪些领域价值最突出?从收入增长来看,企业AI应用明显集中在一批特定场景与行业。代码开发、客户支持、智能搜索占据了绝大多数应用份额(其中代码开发更是远超其他类别一个数量级);而科技、法律、医疗行业则是采纳AI最积极的领域。

代码开发是AI的主导应用场景,规模几乎高出其他场景一个量级。从Cursor等公司的爆发式增长,以及Claude Code、Codex等工具的高速扩张中都能清晰体现。

这些增速几乎超出所有人最乐观的预测,目前财富500强与全球2000强企业采用的AI工具中,绝大多数集中在代码领域。从多方面看,代码都是AI的理想应用场景,既符合技术能力,也契合企业市场接受度。

代码数据密度高,互联网上存在海量高质量代码供模型训练;同时基于文本,易于模型解析;语法严谨、结果可预测;更关键的是可验证——任何人都能运行并判断是否有效,形成紧密反馈环,帮助模型持续学习优化。从商业角度看同样极具价值。我们持续从被投企业处获悉,顶尖工程师使用AI编码工具后,生产力提升10–20倍。

工程师招聘向来困难且昂贵,因此任何提升效率的方式都有明确投资回报,而AI编码工具带来的提升幅度更是形成了极强的采用动力。

工程师群体本身也偏向早期使用者,追求顶尖工具;且编码工作相比多数企业工作更偏独立执行,他们更容易直接选用最佳工具,而不必陷入企业内部其他部门常见的协调与官僚流程。此外,编码工具不必100%端到端完成任务即可创造价值,任何加速环节(如查找bug、生成模板代码)都能节省时间。

同时编码存在紧密的人机协作流程,开发者仍会监督开发过程,工具在提升产出速度的同时,也保留人工判断、审核、编辑与迭代空间。这既提升企业信心,也让落地路径更顺畅。模型编码能力正呈指数级提升,所有实验室都明确将代码场景视为核心战场。

这影响深远:代码是所有应用的上游,是所有软件的核心构建块,因此AI对代码的加速影响,终将传导至所有其他领域。

这些领域的开发门槛降低,将解锁更多AI应用机会,但同时也让构建持久竞争优势对初创公司变得前所未有的重要。

客户支持与代码开发形成鲜明对比。软件工程往往在企业中获得最多投资与关注,而支持工作常被忽视。支持部门多为后台基础工作,常被外包给离岸机构或业务流程外包公司(BPO),因为企业认为其繁琐且管理复杂。AI在处理这类工作上表现异常出色,原因如下:

首先,多数支持交互具有时效性,意图明确(如办理退款),问题边界清晰;

其次,支持是少数任务定义非常清晰的企业职能;

支持团队工作量大、人员流动率高,需要快速标准化培训新员工,因此具备明确的标准作业流程(SOP),这些流程恰好便于AI模型学习模仿。

这与多数企业工作不同,后者往往周期更长、定义模糊、涉及客户与客服之外的多方利益相关者。支持也是最容易体现投资回报的企业职能之一。

支持工作可量化指标明确:工单处理量、客户满意度(CSAT)、解决率等。任何将现状与AI客服进行A/B测试的结果都会偏向AI:处理更多工单、提升解决率、提高客户满意度,且成本更低。

由于多数支持工作已外包给BPO,采用AI方案带来的变革管理成本有限,落地难度更低。支持工作也不要求100%准确即可发挥价值,因为存在自然转人工的出口(如“为您转接主管”)。这让销售周期更快,试点AI客服的风险相对较低;最坏情况下,所有问题仍可转由人工处理解决。最后,支持本质是事务性工作。客户并不在意线另一端是谁,因此不需要AI难以复刻的人际情感关系。这也解释了为何Decagon、Sierra等公司,以及Salient、HappyRobot等垂直领域支持服务商增长如此迅速。

第三个具备明确企业市场需求的通用领域是搜索。ChatGPT本身的核心用途之一就是搜索,因此搜索带来的影响已大量体现在ChatGPT的收入与使用量中,实际价值可能被严重低估。AI搜索作为一个大类覆盖面极广,已催生出多家独立大型初创公司。许多企业内部的核心痛点之一,是让员工能够在分散的系统中查找并提取相关信息。

Glean正是这一场景下的头部初创厂商。许多大型行业依赖高度专业的行业信息(内部与外部),Harvey(始于法律搜索)、OpenEvidence(始于医疗搜索)等公司也围绕这一核心迅速崛起。

3

行业应用情况

迄今为止,采纳AI最普遍的行业无疑是科技行业。ChatGPT公开数据显示,其27%的商业用户来自科技领域,Cursor、Decagon、Glean等公司的早期客户也多为科技企业。这完全在意料之中,科技行业几乎永远是技术早期采用者,也是掀起AI浪潮的源头。更令人意外的是,一些历史上并非技术早期采纳者的市场,这次表现得异常积极。

法律行业意外成为AI的先行者之一。传统上,法律市场对软件而言难度较高,采购周期长、客户对技术接受度偏低。原因在于传统企业软件对律师价值有限:静态流程工具无法加速律师所从事的非结构化、高细节性工作。但AI让技术对律师的价值变得清晰。AI擅长处理密集文本、对大量内容进行推理、总结与起草回复——这些都是律师的日常工作。

如今AI常作为助手提升律师个人效率,甚至更进一步:在部分场景下可直接创收,让律所处理更多案件(例如专注于原告律所的Eve)。成果显而易见。Harvey成立三年内年化 recurring revenue(ARR)达到约2亿美元,Eve等公司客户超450家,并在今年秋季估值突破10亿美元。

医疗行业对AI的响应热情,也远超其对传统软件的态度。Abridge、Ambience Healthcare、OpenEvidence、Tennr等公司,凭借医疗笔录、医学检索、复杂医保与交付规则的后台自动化等细分场景,收入实现高速增长。医疗行业历来软件采纳速度较慢,原因有二:

一是高技能复杂工作与传统流程软件解决的问题不匹配;

二是Epic等电子病历系统占据主导,挤压新软件厂商空间。但借助AI,企业可以切入具体人力工作,绕开核心系统,要么替代行政工作(如医疗笔录),要么辅助医生开展更高价值工作。

这类工作独立性强,无需替换现有电子病历系统,因此相关公司可快速扩张,不必取代原有软件供应商。

4

关于分析的几点说明

这些估算为最佳推测,可能低估了各领域实际收入,并高估了模型当前能力。我们可能低估收入的原因包括:• 收入分析仅基于已成功成长为大型独立企业AI公司的领域与场景,未包含大量长尾应用场景;• 许多市场存在大量非初创类玩家并创造可观收入(如代码领域的Codex/Claude Code、法律领域汤森路透的CoCounsel),但本次分析聚焦独立初创公司;• 许多工作任务已整合进模型公司核心产品(如ChatGPT与OpenAI的搜索功能),但未单独拆分纳入统计;• 本分析聚焦企业级业务,而非消费或高端个人用户业务。部分成功企业(如应用生成领域的Replit、设计领域的Gamma)拥有大量企业用户,但当前仍以消费或个人用户为主,因此未纳入。在能力层面,尽管众多经济学家正在尝试,但衡量AI对经济各领域的影响极为困难。工作本身定义模糊、长尾特征明显,难以完全自动化。

目前也不清楚企业能从部分自动化中获得多少价值——如果AI只能完成人类50%的任务,不可自动化部分的重要性反而会上升,成为瓶颈并提升相对价值。

因此,我们可能高估了当前能力水平,因为每提升1%的模型能力并不直接对应1%的经济价值,但这仍能体现相对能力差异以及模型迭代后的进步幅度。

5

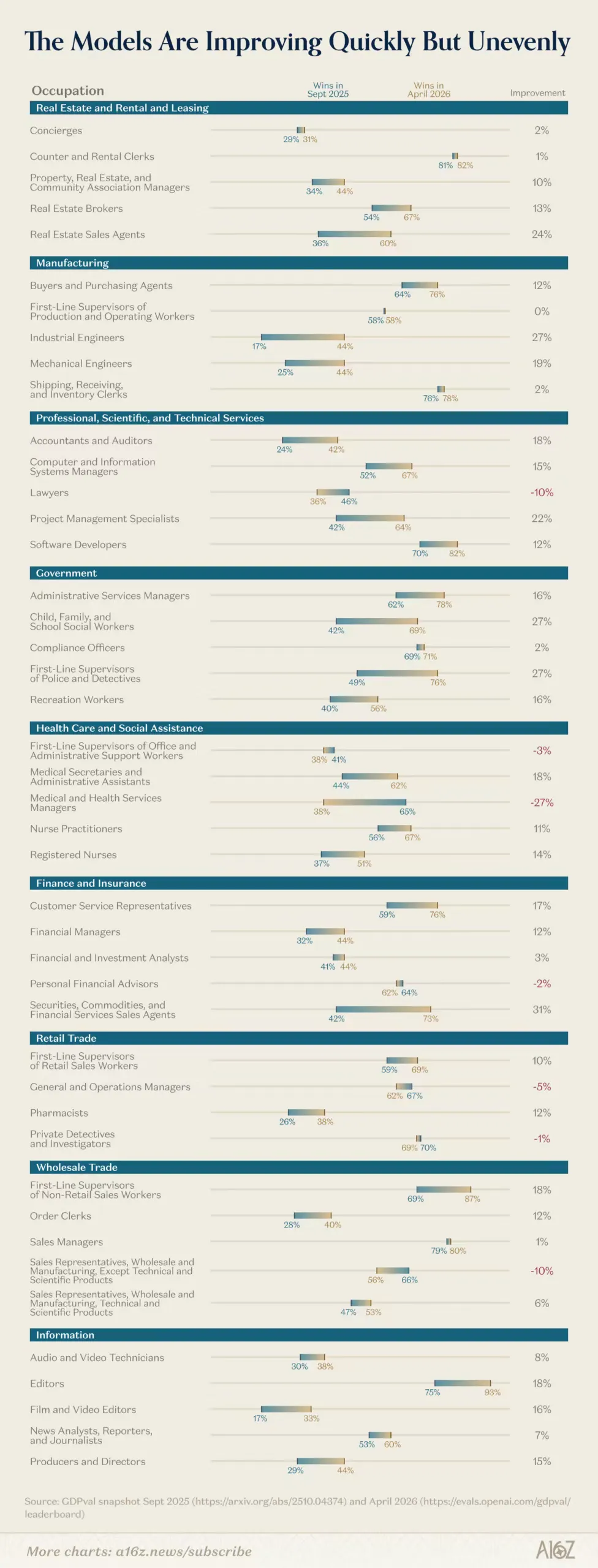

AI正在席卷所有市场

本分析通过GDPval基准,衡量顶级模型在与人类专家对比中的胜率。数据显示,自2025年秋季以来,模型在高经济价值工作上的能力已显著提升。那么,为何在评估中表现优异的行业,并未全部出现同等强劲的收入增长?目前积极采纳AI的行业具备一些共性:以文本为基础、包含机械重复性工作、存在天然的人机协作环节、监管有限、最终输出可清晰验证(如可运行的代码、已解决的支持工单)。

许多行业不具备这些特征:它们涉及物理世界、高度依赖人际关系、跨多方协调成本高、面临监管合规障碍,或缺乏可验证结果。尽管收入增长与模型能力明显相关,但在模型理论胜率低于50%的领域(如法律),Harvey等公司仍通过助手类产品迅速抢占市场,提升个体法律工作效率,并随模型迭代持续优化核心产品。最值得注意的发现是:模型能力提升速度极快。

过去四个月,多个领域出现大幅进步:会计与审计在GDPval上提升近20%,警务/侦探工作提升近30%。

我们预计这些飞跃将在对应领域催生极具竞争力的新产品与新公司。此外,模型公司已明确表示将重点提升高经济价值工作的核心能力,包括表格与金融工作流、计算机使用以解决传统系统与行业中的复杂任务,以及长周期任务的显著改进——这将打开一大类难以拆分为短片段的全新工作场景。

6

对构建者的启示

了解企业从何处获取价值、如何衡量投资回报,以及哪些行业需求明确、哪些行业即将爆发,能让AI构建者更清晰地判断机会所在。服务科技、法律、医疗客户目前显然是沃土,但我们不认为每个类别只会出现一个“赢家”。

例如法律行业存在多种律师角色:公司法务、律所律师、专利律师、原告律师等,各自工作流与需求不同,仍有大量可切入空间。医疗行业同理,医生类型、医疗机构多样,机会同样分散。在这些领域之外,另一个有效思路是:关注模型能力快速提升、但尚未出现收入爆发式增长公司的赛道。

当前许多成功企业成立于模型能力真正爆发之前,但它们搭建了足够的技术基础设施与市场认知,因此在模型能力突破时占据先发优势。最后,需密切关注AI实验室最新研究聚焦的高经济价值方向。随着长周期智能体快速进步、计算机使用领域投入加大,以及文本之外模态(表格、演示文稿等)可靠接口的研究,一大批新初创公司将很快具备必要支撑基础设施,为企业创造实质性价值。

点击“阅读原文”立即购买《AI启示》

点击“阅读原文”立即购买《AI启示》