夜雨聆风

夜雨聆风Silicon Valley Insights 硅谷投资观察系列·3

全文配图|《火星救援》 The Martian(2015)

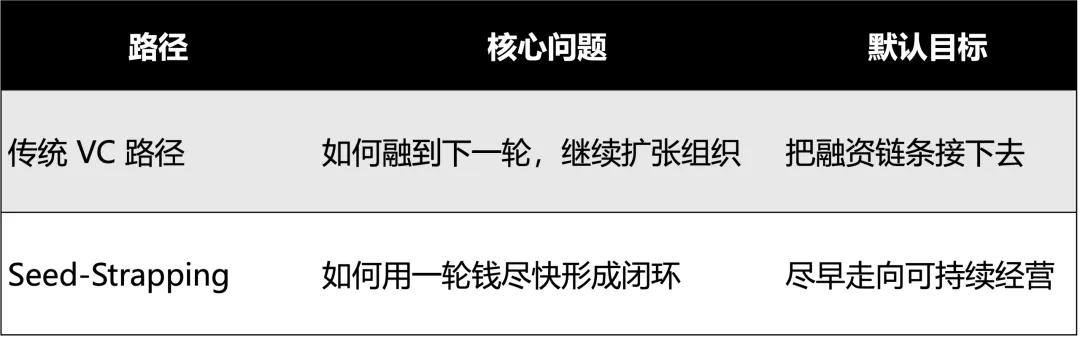

为什么过去公司必须靠组织扩张来推进;

为什么 AI 正在打破这套逻辑;

以及为什么“Seed-Strapping”可能成为一条新的创业与投资路径。

过去几十年,软件创业的标准路径几乎是固定的:先融资,再组队;先扩张,再验证;先把组织搭起来,再把产品和业务推起来。资本不仅是加速器,很多时候更像是启动器。因为在旧的创业逻辑里,一家公司如果没有足够的外部融资,往往很难真正把产品做出来、把市场跑出来、把团队撑起来。于是,“融资—招人—推进—再融资”逐渐成了软件创业最默认的一条路。

但这条路径正在失去它的默认性。

我们越来越明显地看到,AI 正在催生出一类新的创业公司:它们不需要很大的初始团队,不需要很重的固定成本,也不一定需要持续依赖多轮融资。它们只需要一轮合适的首轮融资,完成产品构建、需求验证和早期付费闭环,然后迅速进入低 burn、可持续、甚至接近自我造血的状态。

我们倾向于把这种路径概括为:Seed-Strapping。

这里的strapping,并不是传统意义上的 bootstrap,也不是简单的“少花钱创业”。它更接近一种新的公司形成方式:一家公司通过一轮足够合理的早期资本启动,在 AI 放大的帮助下,尽快跨过从 0 到 1 的关键门槛,随后不再以“进入下一轮融资”为首要目标,而是以“形成真实业务闭环、自我站立、持续经营”为目标。

这背后不是单纯的融资偏好变化,而是更深层的东西在变:AI 正在重写创业公司形成、扩张和成立的底层逻辑。

两种路径的区别:

■ 为什么过去创业公司必须靠组织扩张来推进?

如果把过去的软件公司放在更长的经济史里看,它延续的其实仍然是工业经济时代的底层逻辑。

这套逻辑的核心,是通过科学管理和不断细化的分工来提升效率。复杂任务被拆解成不同环节,由不同岗位分别承担:产品、设计、前端、后端、测试、运维、销售、客服、运营、增长、财务。每一个环节都越来越专业,每一种专业又都对应着一个岗位、一个流程、一套接口。

这种分工确实提高了局部效率,但分工本身并不是免费的。分工越细,组织内部的管理、协作和协调成本就越高;岗位越多,信息传递链条就越长;一旦团队之间、部门之间、甚至公司与外部伙伴之间产生协同,就会不断引入新的交易成本、沟通成本和管理层级。

所以过去创业公司的增长,本质上是一种组织驱动型增长。产品为什么能迭代?因为有更多人参与开发、设计、测试和运维。业务为什么能扩张?因为有更多人负责销售、运营、客服和交付。很多关键能力并没有被封装进系统,而是分散在不同岗位的人和协作流程里。

说得更直白一点,过去一家公司想把产品做得更快、把业务做得更大,最直接的办法通常不是换一套更聪明的系统,而是多招一些人。因为无论是研发、设计、测试、客服,还是销售、运营、交付,背后都需要具体的人来完成,并通过越来越复杂的协作体系组织起来。于是,公司推进得越快、业务越复杂,就越需要扩张团队、细化分工、增加管理层级。换句话说,在那个时代,公司不是靠系统在推进,而是靠组织在推进。

从这个角度看,过去的软件创业天然会走向“融资—招人—扩张”的路径,并不只是因为 VC 偏爱大故事,而是因为旧时代的效率逻辑决定了:公司必须先把组织做出来,才有可能把产品做出来、把业务推起来。

■ AI正在打破这套底层逻辑

AI 的真正意义,不只是把某几个环节做得更快,而是开始从底层打破工业经济时代那套“分工—管理—规模”的旧逻辑。

过去,企业想提升效率,主要靠“把任务拆给更多人”;现在,越来越多任务可以直接交给工具、模型和自动化系统完成。过去,分工意味着更多岗位、更多流程、更多接口;现在,很多原本必须跨岗位协作才能完成的工作,可以在同一个人和一套系统里完成。过去,公司只有长到足够大,才能摊薄复杂组织的管理和协调成本;现在,小团队本身就可以借助 AI 获得接近大组织的生产能力。

这意味着,企业效率的来源正在发生变化。过去效率主要来自更细的分工、更强的管理和更大的规模;现在效率越来越多地来自更强的工具、更短的链路和更少的人。

这件事对创业公司的影响尤其深远。因为创业公司最脆弱的阶段,恰恰就是最早期:产品还没验证,需求还没跑通,收入还没起来,但组织成本已经开始上升。过去,这个阶段必须靠融资顶住;而现在,AI 让创业公司第一次有可能用更少的人、更低的成本、更短的链路,完成过去需要一个完整组织才能完成的事情。

一个小团队已经可以更快地做出 MVP,更密集地迭代产品,更低成本地生成内容和跑运营,更高效地完成客服、分析、销售触达等一系列工作。也就是说,过去很多必须通过“加人”获得的推进能力,现在可以通过“系统”获得,这就是 Seed-Strapping 成立的根本原因。

■ 什么是 Seed-Strapping

我们所说的 Seed-Strapping,并不意味着创业公司完全不融资,也不意味着第一轮融资越小越好。恰恰相反,它往往要求一轮合适的首轮融资——金额可能比传统意义上的种子轮略大一些,但这笔钱的目标不再只是帮助公司活到下一轮,而是尽可能支持它跨过产品构建、需求验证和初步自我造血的关键门槛。

它背后的核心假设是:如果进展顺利,这家公司原则上只需要这一轮外部资本,就能进入可持续经营状态。

这和传统 seed 的逻辑不同。传统种子轮本质上是融资链条的起点,它的任务往往是帮助公司证明自己值得拿到下一轮更大的融资。而在 Seed-Strapping 模式里,首轮融资更像是一轮“成型性融资”——它服务的不是下一轮故事,而是独立成立的可能性。

换句话说,这种模式追求的不是最小化融资金额,而是最小化融资轮次。旧模式下,seed 是融资链条的起点;新模式下,seed 可能就是融资链条的终点。

这不是一个语义变化,而是一个范式变化。过去创业公司的默认问题是:“我如何融到下一轮?”现在越来越多公司的默认问题开始变成:“我如何用这一轮钱,尽快走到可以不依赖下一轮的位置?”

■ 为什么它在 AI 时代可能成为主流路径

过去,类似的小公司、小工具、长寿付费软件并不是完全没有。互联网历史上一直存在一批“小而美”的软件公司:它们服务清晰的用户,解决具体的问题,收费不高,但活得很久。它们可能不进入主流叙事,也不成为融资市场追逐的明星,但商业上成立。

为什么过去这种路径没有成为主流?因为它对创始人的能力要求太高,而且外部条件并不支持。你既要懂产品、懂技术、懂用户,还要能在极小的团队里把几乎所有职能压缩在一起。过去,这更像是一种高手模式,而不是大多数创业公司可复制的路径。

AI 改变的正是这里。它没有替代创始人的判断,但极大放大了创始人的有效带宽。它让原本只有极少数人能完成的“高密度创业”,开始变成更多优秀团队可以做到的事情。于是,过去那些依赖极强个人能力才能成立的小而强公司,现在第一次有可能变成一种更普遍的创业范式。

更重要的是,这类公司在 AI 时代具备了新的现实基础:产品构建的成本大幅下降,验证需求的成本大幅下降,运营和交付的成本被明显压缩,小团队第一次有机会拥有接近大组织的推进能力。

正因为这些变化叠加在一起,我们才会说:Seed-Strapping 并不是一种边缘替代路径,而很可能正在成为 AI 时代大量创业公司的默认路径。不是所有公司都会这样走,但越来越多公司可以这样走。

■ 什么样的公司更适合走这条路

这并不意味着“只要是 AI 公司”就天然适合 Seed-Strapping。恰恰相反,很多公司虽然可以借助 AI 更快做出来,但并不一定能长久成立。

真正适合这条路径的公司,通常有几个共同特征:它们往往服务的是非常具体的一类用户、非常明确的一类需求;它们做的不是短期 novelty,而是高粘性的工作流产品或服务;它们的价值不只是模型能力的包装,而是建立在工作流、数据、交付结果和用户关系之上;它们有机会在很早期就形成初步的付费闭环和收入质量。

换句话说,这类公司不是靠更大的叙事活下来,而是靠更强的成立性活下来。

■ 这类公司能活多久

这是一个必须正面回答的问题。

Seed-Strapping 的成立,并不自动意味着这类公司都能活很久。相反,我们认为,这类公司未来会出现非常明显的分化。

其中一类,会很快消失。它们往往停留在浅层功能层,只是对底层模型能力做了一个轻量包装,看起来上线很快、增长也不慢,但用户关系浅、替代性强、收入质量弱。一旦模型本身迭代、平台入口变化,或者更强分发方进入,这类产品的生命周期通常会很短。

另一类,则可能活得比很多传统融资驱动的公司更久。因为它们服务的是长期存在的需求,嵌入的是具体工作流,卖的不是功能,而是结果;它们不是靠高 burn 换增长,而是靠低 burn 换生存空间;它们不是先把规模做大,再考虑商业闭环,而是从一开始就建立可持续经营的基础。

所以,这类公司能活多久,关键不在于它是不是 AI 公司,而在于它是否真正跨过了“模型包装层”,进入了“需求刚性 + 工作流嵌入 + 付费闭环 + 持续迭代”的状态。如果跨不过去,它会很短命;如果跨过去,它反而可能比很多传统创业公司更耐活。因为过去很多公司死于融资断裂,而这类公司如果足够早形成自我造血能力,至少不必先死在资本市场情绪上。

■ 这不只是创业新形态,也是一种投资新模式

当越来越多公司从“Seed to next round”转向“Seed-Strapping”,投资逻辑本身也会随之变化。

传统早期投资的一个隐含前提是:公司在相当长时间内都需要外部资本持续供血,因此投资人不只是判断“这家公司值不值得投”,还要判断“这家公司值不值得持续跟下去”。也正因为如此,传统基金往往需要为后续轮次预留大量弹药,项目选择也会更集中。

但 Seed-Strapping 指向的是另一种可能:投资人给公司一轮更完整的首轮融资,把它推到可以自我站立的位置;之后,资本未必需要继续一轮一轮接力,公司的命运更多由产品、用户和现金流决定。

从这个角度看,这不只是创业公司的新形态,也是一种新的投资方法论雏形。它意味着,投资人可能会越来越关注:这家公司能不能用一轮钱完成从 0 到 1;它能不能迅速形成真实付费;它能不能在低 burn 下持续迭代;它的价值到底是停留在模型包装层,还是已经进入工作流和结果层。投资的重点,不再只是“它会不会融到下一轮”,而是“它能不能不依赖下一轮也活下来”。

这会带来一种非常不同的投资想象:不是持续供血,轮轮接力;而是一次点火,让公司自己站立。

当然,这并不意味着所有公司都适合这条路。那些重基础设施、强网络效应、重销售交付、前期必须大规模投入的公司,仍然需要传统 VC 逻辑。但至少在一大批软件和 AI 原生应用公司身上,我们已经开始看到另一种路径正在形成。

■ 传统VC的逻辑还行得通吗?

很多人谈 AI 创业,容易把重点放在“效率提升”上。但如果只是把 AI 理解成一个提效工具,还是低估了这轮变化。

真正发生变化的,不只是开发更快了、运营更便宜了,而是创业公司的形成方式本身在变。过去,一家公司要把产品做出来、把业务推起来,往往必须先把组织搭起来;而现在,越来越多原本必须由组织承载的能力,开始可以由工具、模型和自动化系统承担。小团队第一次有机会用更少的人、更短的链路和更低的 burn,完成过去必须靠复杂组织才能完成的事情。

这也是为什么 Seed-Strapping 值得被单独提出。它不是 bootstrap 的简单回潮,也不是传统 seed 的一个小变种,而是 AI 时代一种越来越清晰的新路径:一家公司通过一轮合适的首轮融资完成启动,在产品和商业闭环初步成立之后,尽快进入可持续经营状态。

过去,创业公司的默认路径是从 seed 走向下一轮融资;未来,越来越多公司的路径,可能是从 seed 直接走向 strapping。

但这篇文章真正想停下来的地方,不是“这种公司能不能出现”,而是另一个更尖锐的问题:这类公司也许是好生意,但它们是不是好投资?如果越来越多公司不再天然需要多轮融资,传统 VC 的价值、回报结构和投资方法,是否也要随之改变?

这会是下一篇想继续展开的问题。

推荐阅读

点击标题阅读