夜雨聆风

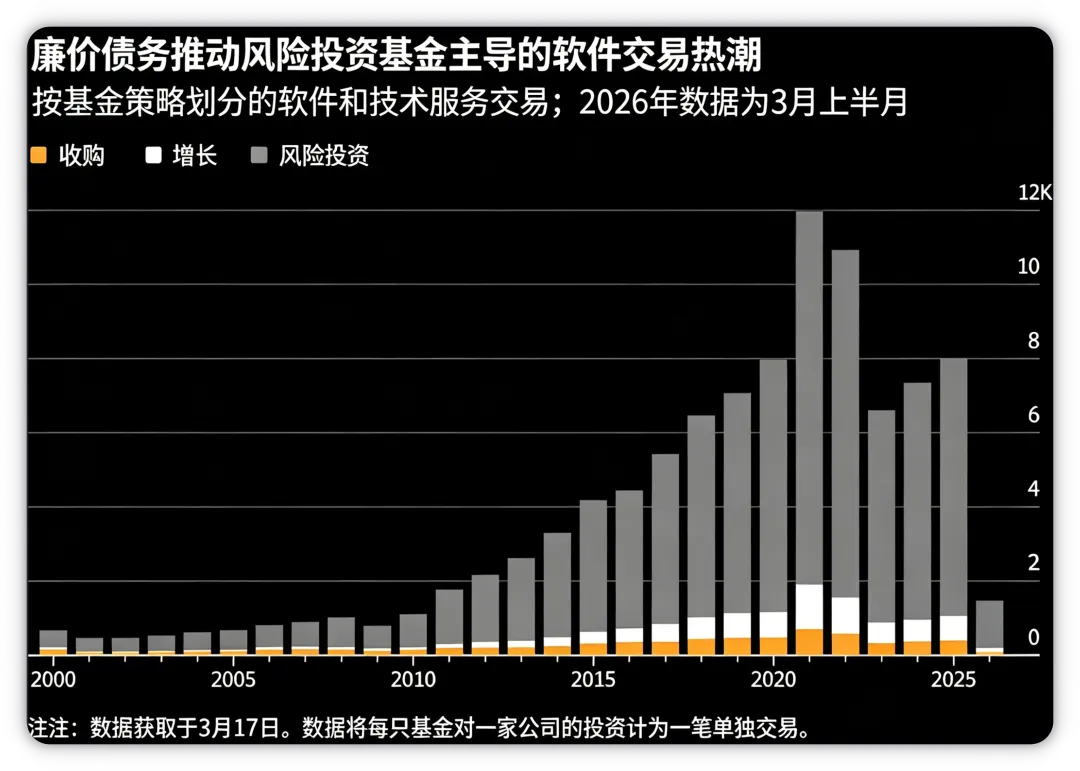

夜雨聆风过去十五年,私募市场将数千亿美元押注于软件即服务(SaaS)的“高增长、高利润”神话。如今,随着人工智能的“创造性破坏”浪潮袭来,叠加一场规模空前的债务到期潮,这场豪赌正面临最严峻的清算。

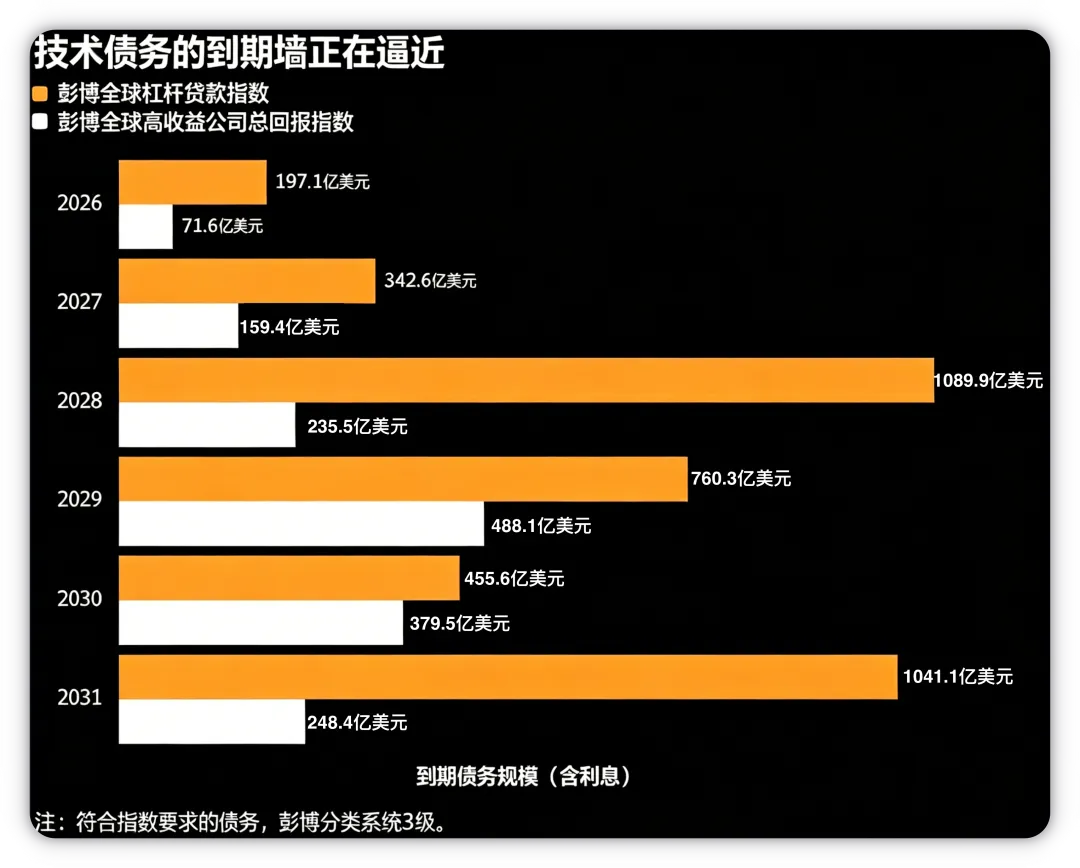

据彭博社报道,到2028年,将有超过2000亿美元的高收益和杠杆贷款科技债务到期,其中相当一部分与私募市场持有的公司相关。与此同时,AI正在威胁传统软件产品的价值,而中东战争又推高了再融资成本。部分私募信贷基金已开始直接拒绝软件公司的借款申请,多笔由私募股权主导的软件公司出售计划也已搁浅。MSCI研究人员指出,软件借款人的杠杆率远高于其他行业,对不利冲击更为敏感。

“SaaS末日论”:服务软件行业的完美风暴

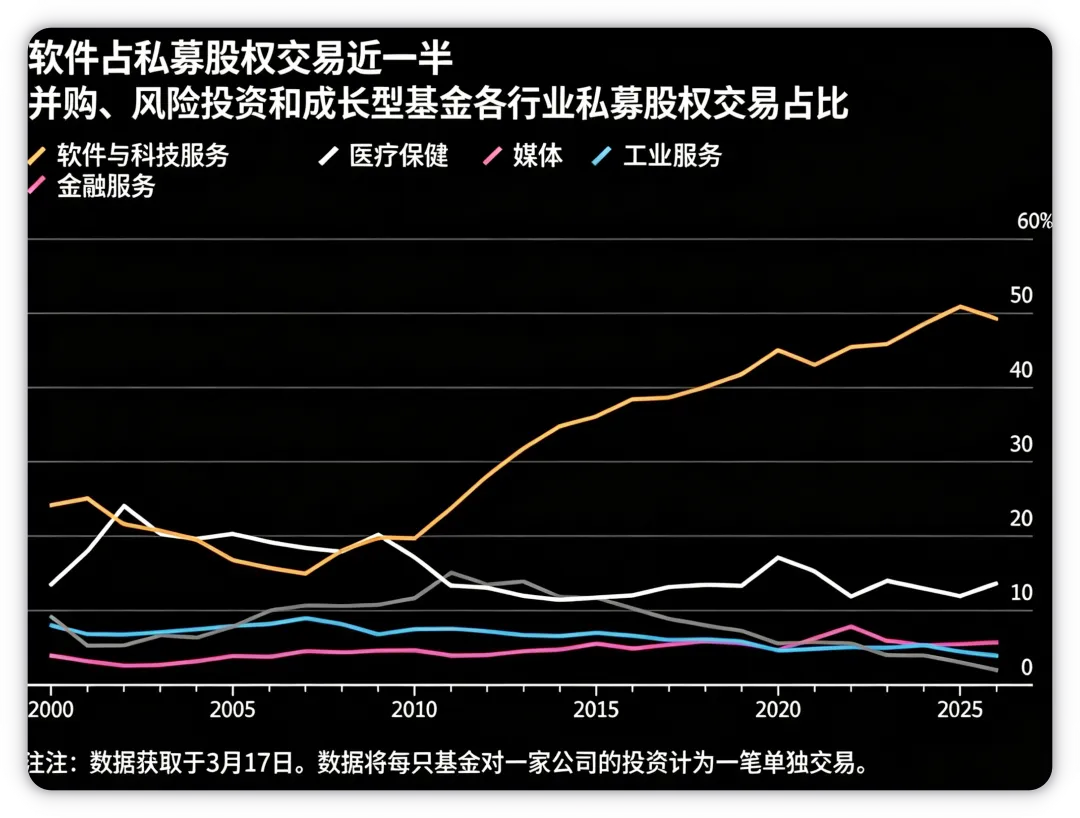

过去十五年,私募市场将数千亿美元配置到软件行业,押注SaaS商业模式能产生高增长和稳定现金流。这种集中度在近年愈发极端:软件和技术服务已占所有私募股权交易的约一半,远超其他任何行业。在低利率时期,这种集中度通过超额的基金回报得到了证明。但随着利率上升、AI颠覆、以及估值回调,曾经的“回报引擎”正在变成“风险敞口”。2021年,PE和风投在软件行业的并购达到创纪录水平,那些以天价成交的收购案,如今因对冲失败、借贷成本飙升而拖累业绩。

2028年:债务“到期墙”的引爆点

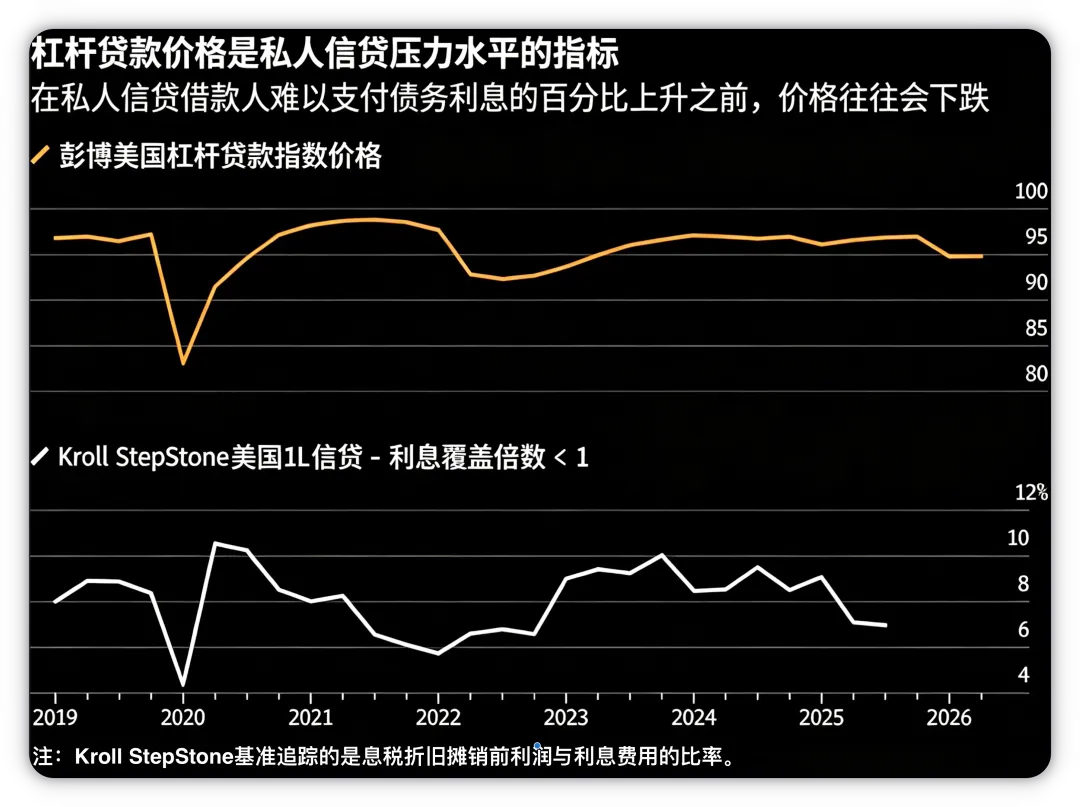

根据花旗银行的数据,超过1300亿美元的科技公司债务将于2028年到期,公司将从2026年下半年开始尝试再融资。其中大量贷款源于2021年的“廉价资金”时期。花旗分析师指出:“这些贷款中仍有三分之一标注着2021年的信贷日期,意味着发行人多年来未能证明其资本市场准入能力。”这些2021年发放、2028年到期的贷款平均价格仅为83.40美元(面值100美元),预示着显著的压力。Marathon Asset Management董事长布鲁斯·理查兹本周警告,未来几年软件直接贷款中可能有高达15% 出现违约。

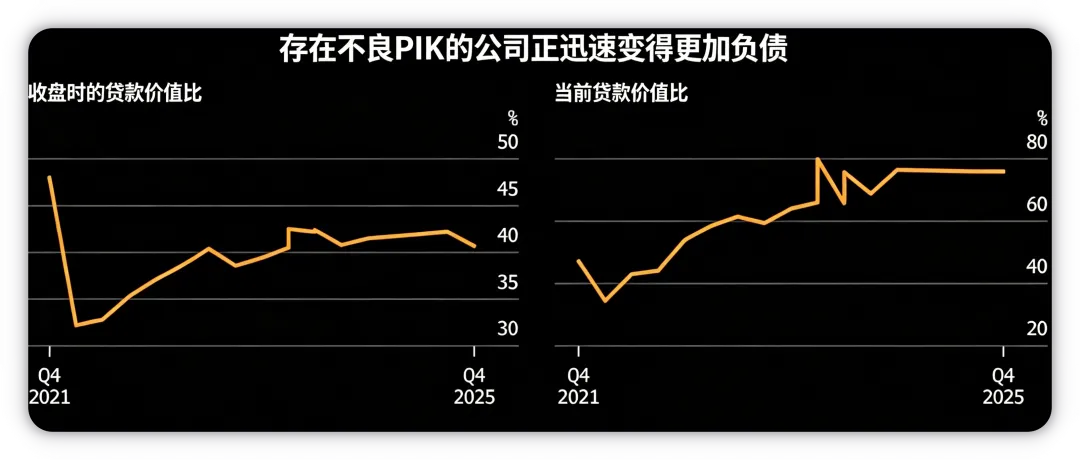

“坏PIK”激增:隐性违约的信号

监管机构的一个担忧是,私募信贷公司正在使用“实物支付”(PIK)条款来掩盖投资组合的疲软。“坏PIK”——即在贷款存续期内为缓解现金流压力而增加的利息递延——被林肯国际用作私募信贷违约率的代理指标。数据显示,第四季度约有6.4% 的直接贷款借款人使用了“坏PIK”,远高于2021年底的2.5%。这些借款人的贷款价值比也在飙升,这是另一个压力信号。林肯国际的罗恩·卡恩表示:“直接贷款人和私募股权之间多年来的共生关系正在破裂。”赞助商们表示,如果看不到进一步的价值,就不会继续支持这些公司。

商业发展公司(BDC)面临“双重打击”

对于向中小型企业贷款的商业发展公司而言,第一场大考也将通过2028年的到期潮到来。PitchBook LCD数据显示,约有206亿美元的软件相关债务将在2028年到期,占总额的18%,此后12个月内还有214亿美元到期。随着信贷成本上升,“更高的利息支出将伤害较弱的公司”,它们将需要赞助商注入额外的股权。一些PE经理会尝试出售投资组合公司,希望获得能够偿还债务的价格;而在其他情况下,“私募信贷和私募股权将把问题踢向未来——贷款人获得更高的定价,公司则有时间进行自我调整”。

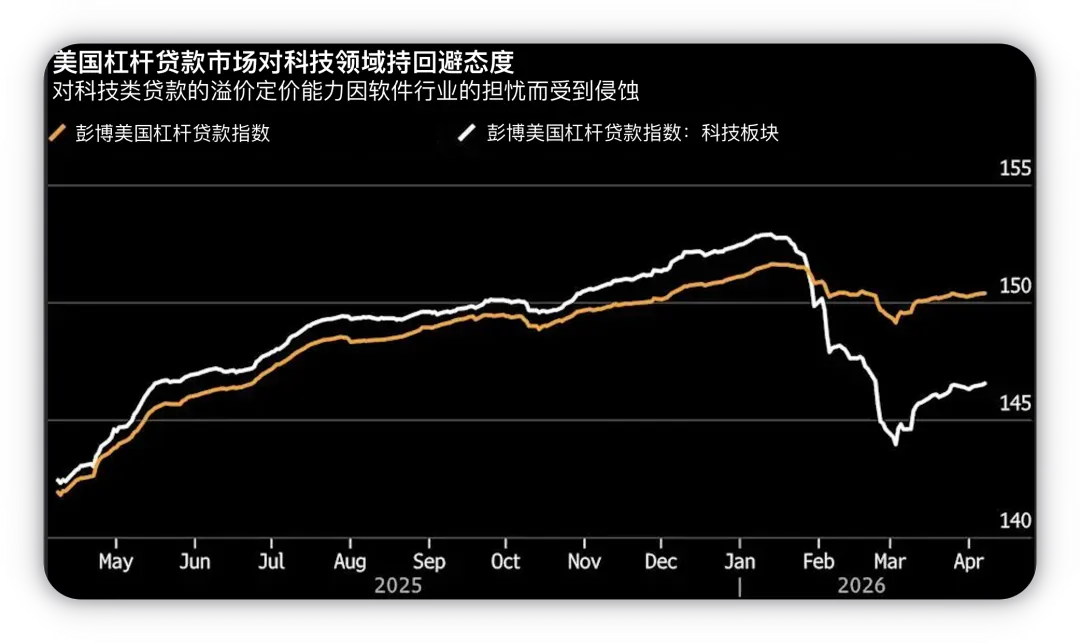

科技贷款溢价“归零”——市场信心崩塌的终极信号

什么是“科技贷款溢价”?

历史上,由于科技(尤其是软件/SaaS)公司具有高增长、高利润率、轻资产、经常性收入等特点,贷款人认为其信用风险相对可控,但同时也因其高估值和缺乏硬抵押品而要求一定的风险补偿。因此,科技公司在发行杠杆贷款时,其利率通常比同等级的其他行业贷款高出一定基点(例如50-100个基点),这就是“科技贷款溢价”。

溢价消失意味着什么?

溢价完全消失,是一个极其悲观的信号,它说明:

1. 市场不再认为科技公司更优质:投资者不再愿意为“科技”二字支付任何额外溢价。科技行业与非科技行业被一视同仁,甚至可能因AI颠覆风险而被要求更高的利率(即负溢价)。

2. 供需严重失衡:由于大量科技债务即将到期,而新的贷款需求锐减,卖方(需要再融资的科技公司)被迫接受任何条款。贷款人掌握了绝对定价权,压低了利率上限,同时大幅收紧其他条款。

3. 风险定价机制失灵:正常情况下,风险越高,利率溢价越高。但现在溢价归零,意味着市场已经无法通过价格来区分好坏——要么所有科技公司都被视为“高风险”,要么市场流动性枯竭到根本不在乎价格,只求能退出。

与“坏PIK”和贷款价格暴跌的关联

这一现象与此前讨论的“2021年贷款/2028年到期债券平均价格跌至83.4美元”、“6.4%的借款人使用坏PIK”形成完整的证据链:

- 价格暴跌(83.4美元)反映了市场对违约概率的预期;

- 坏PIK激增(6.4%)反映了借款人真实的现金流压力;

- 溢价消失则反映了贷款人信心的彻底崩塌——他们不再相信科技公司的“特殊地位”,也不再愿意为“增长故事”支付任何额外的风险对价。

这三者共同构成了“SaaS末日论”的核心图景:估值泡沫破裂、基本面恶化、融资渠道枯竭的恶性循环。

事件亮点

1. 超2000亿美元科技债到期:到2028年,大量高收益和杠杆贷款面临再融资,其中相当部分来自私募支持的软件公司。

2. “SaaS末日论”降临:AI正在颠覆传统软件商业模式,私募市场长达十五年的软件“豪赌”面临价值重估。

3. 贷款价格跌至83.4美元:2021年发放、2028年到期的软件杠杆贷款平均交易价格已严重折价,暗示市场预期大量违约。

4. “坏PIK”比例激增:6.4%的直接贷款借款人依赖利息递延来维持现金流,远高于2021年底的2.5%,成为隐性违约的先行指标。

5. 科技贷款溢价完全消失:市场不再为“科技”二字支付额外对价,风险定价机制失灵,信心崩塌。

6. BDC面临206亿美元到期墙:商业发展公司持有的大量软件债务将在2028年集中到期,叠加利率高企,违约风险显著上升。

7. 私募信贷基金“关门拒客”:一些直接贷款基金已停止向软件公司发放新贷款,并寻求减少对该行业的风险敞口。

客观数据

深度分析

第一,这是一个“估值泡沫+债务到期+技术颠覆”三重叠加的完美风暴。 2020-2021年,零利率环境催生了软件行业的估值泡沫。私募股权以极高的倍数收购SaaS公司,并大量使用杠杆。如今,这些债务即将到期,而再融资环境已截然不同:利率处于高位,银行和私募信贷基金对软件行业避之不及。更糟糕的是,AI正在从需求端侵蚀软件产品的价值——企业客户正在削减非AI软件预算,将资金转投向AI基础设施。这三个因素相互强化,形成了自2008年以来软件行业最严峻的挑战。

第二,“坏PIK”是掩盖违约的“会计魔术”,其激增预示着真实违约即将到来。 PIK允许借款人以“借新还旧”的方式推迟利息支付,但这并不消除债务,而是让本金越滚越大。当一家公司需要依赖“坏PIK”来维持现金流时,往往意味着其运营现金流已经无法覆盖利息支出。林肯国际的数据显示,“坏PIK”比例从2.5%飙升至6.4%,而同期贷款价值比也在恶化。这通常是违约率飙升的前奏。当这些PIK债务到期时,借款人将面临“还不出钱”的窘境,引发一波重组和违约潮。

第三,科技贷款溢价“归零”是市场信心崩塌的终极信号。 历史上,科技公司因其高增长和高利润率而能获得比同等级其他行业更低的利率(即溢价)。但今年,这一溢价完全消失,意味着贷款人不再认为科技公司有任何特殊性。无论是AI颠覆风险、客户流失加速,还是再融资困难,都让投资者将所有软件公司一视同仁地视为“高风险”。在杠杆贷款市场,风险定价机制已经失灵:当价格无法区分好坏时,往往意味着整个板块已被市场抛弃。这与83.4美元的贷款价格、6.4%的“坏PIK”比例共同构成了“SaaS末日论”的完整证据链。

第四,私募信贷的“流动性幻觉”正在被打破。 与传统银行不同,私募信贷基金不面临储户挤兑,但它们面临的是投资者赎回压力。近几个月,由于对软件行业的担忧加剧,许多投资者已开始从直接贷款基金中撤资,导致管理人不得不限制半流动性基金的赎回。这形成了一个负反馈循环:赎回压力→基金拒绝新贷款→软件公司融资困难→更多违约→投资者进一步赎回。与公开市场不同,私募信贷的资产价格并不每日更新,这意味着当前账面上的估值可能严重滞后于真实风险。

第五,PE和私募信贷之间的“共生关系”正在瓦解。 过去几年,私募股权收购公司后,会从私募信贷基金那里借入大笔债务,后者则乐于提供高息贷款。双方形成了一种“你买我借”的利益共同体。但现在,随着软件公司基本面恶化,PE开始拒绝继续向陷入困境的被投公司注入股权,而私募信贷基金也不再愿意展期或追加贷款。林肯国际的卡恩直言:“人们正在各自照顾自己的利益。”这种合作的破裂,将加速违约和资产折价出售。

后续关注

1. 2026年下半年再融资窗口:公司将从今年下半年开始尝试为2028年到期的债务再融资。市场将密切关注第一批发行的定价和认购情况。

2. 私募信贷基金的赎回压力:如果投资者继续撤资,更多基金可能暂停赎回,进而引发更广泛的流动性危机。

3. 科技贷款溢价是否可能恢复:如果AI颠覆的恐慌消退,或者利率开始下行,溢价能否重新出现?这将是市场情绪的重要风向标。

4. 软件公司的并购活动:PE是否会以“跳楼价”出售旗下软件资产?哪些战略买家会进场捡漏?

5. 监管机构的反应:SEC和美联储是否会关注私募信贷领域的“坏PIK”和估值问题?是否会出台新的披露规则?

大白话总结

私募市场对软件行业的“信仰”正在经历一场残酷的压力测试。十五年来,资本把SaaS公司捧成了“现金流永动机”,用低息贷款堆出了天价估值。现在,还债的时候到了——不是道德上的还债,而是实实在在的2000亿美元债务即将到期。

AI在另一边拆台:企业客户正在砍掉非AI软件预算,去买显卡。私募信贷基金已经不敢再借钱给软件公司了,那些靠“借新还旧”续命的公司,突然发现门被关上了。

“坏PIK”这个会计魔术也玩不下去了——6.4%的借款人已经在靠拖欠利息度日,是2021年的两倍多。最可怕的信号是:科技贷款的传统溢价完全消失了——市场已经不愿意为“科技”这两个字多付一分钱。

当风险定价机制失灵,当所有软件公司被一视同仁地抛弃,当PE和债主们开始互相甩锅,一场由债务到期、AI颠覆和利率高企共同引爆的“SaaS末日论”,才刚刚拉开序幕。

相关信息:

AI“杀手级”模型引发美软件股板块恐慌!网络安全股领跌,Qualys暴跌13%,Claude Mythos暴露数十年漏洞,传统软件模式遭颠覆

机构投资者“割肉”SaaS软件股!Paylocity一年暴跌43%仍被继续抛售,170亿营收指引难挡估值压缩

机构投资者“割肉”SaaS软件股!Paylocity一年暴跌43%仍被继续抛售,170亿营收指引难挡估值压缩

甲骨文:虽然AI正在颠覆SaaS(软件服务),但我们是颠覆者!云收入飙涨44%,将AI嵌入每个应用,但巨额负债引担忧

Anthropic发布企业智能体插件包:财务、法务、HR一键部署,向SaaS软件行业“宣战”