夜雨聆风

夜雨聆风摘要:2026年4月光通信板块概览

核心观点:2026年4月,AI光通信板块在伊朗-霍尔木兹海峡停火协议的地缘政治催化下迎来强势反弹。NVIDIA的战略投资成为核心驱动力——$20亿入股Lumentum、$20亿入股COHR、$20亿入股Marvell——标志着AI巨头正在向下游光通信供应链进行深度绑定,以确保其未来2-3年GPU平台的光互连供应安全。

本月最亮眼的标的包括:AEHR年内涨幅超210%、AAOI获得超$2亿大单、LITE被NVIDIA战略入股、MRVL通过NVLink Fusion平台深度绑定NVIDIA生态。但需警惕的是,多只个股短期涨幅过于陡峭,AEHR、AAOI、AXTI等标的内部人士减持信号明显,存在突然回调的风险,但是短期T存在盈利机会。

本月关键数据速览

二、产业链分层架构与核心标的分析

投行预测"2028光子到达天花板"(AI Photonics Ceiling),AI光通信产业链可划分为7个关键层级,从底层原子材料到顶层质量把关,形成完整的价值链条。接下来,我会长期跟踪19家公司分布于各层,构成AI时代光互连基础设施的核心参与者。

洞察:NVIDIA在2026年3-4月密集投资Layer 2(LITE/COHR)和Layer 4(MRVL),表明其对光互连供应链的战略焦虑——AI集群规模突破10万节点后,光学互连已成为算力释放的真正瓶颈。这一动作预示着光通信在AI基础设施中的地位正从"辅助配套"升级为"战略命脉"。

三、Layer 1:原子基底层(Raw Materials & Substrates)

最新动态(2026年4月)

AXT在4月表现极为亮眼,单日涨幅一度超过21%,年内累计涨幅显著。然而,内部人士大规模减持引发市场关注:CEO Morris S. Young出售约$194万股票,CFO Gary L. Fischer出售约$450万股票,董事Jesse Chen出售约$135万股票。Q1财报将于4月30日发布。

投资逻辑

AXTI是全球领先的InP衬底供应商(仅次于日本的住友电工),其产品是硅光芯片、高功率激光器的关键材料。随着AI数据中心对800G/1.6T光模块需求爆发,InP衬底需求进入超级周期。公司在北京设有生产基地,但受到中国出口许可管制影响,2025年Q4因许可证发放不及预期导致收入低于预期。

估值与风险

IQEIQE plc | 外延晶圆专家(伦敦上市)

最新动态(2026年4月)

IQE股价在4月10日达到37便士,距52周高点38便士仅一步之遥,年内涨幅约690%(从最低4.68便士起算)。公司正在进行战略评估(出售),董事会正在与多方就整体收购或部分资产出售进行非约束性要约谈判。多家机构(包括德意志银行、River Global)近期披露了IQE持仓变动,收购猜测持续发酵。

投资逻辑

IQE是全球领先的化合物半导体外延晶圆供应商,业务覆盖Wireless(射频)、Photonics(光子学)、CMOS++三大板块。2025年下半年业绩强劲,受益于军工国防项目提前交付、AI及数据中心光子学需求增长、以及新手机发布带动的无线业务。2026年Q1订单强劲,战略评估可能带来估值重估催化。

估值与风险

当前市值约3.62亿英镑,P/S约526x(根据现有收入测算),反映市场对其收购溢价和AI光子学前景的高度预期。风险在于:(1)银行融资条款仍有covenant压力;(2)战略评估结果不确定;(3)若收购交易流产,股价可能大幅回撤。

四、Layer 2:一次光源层(Primary Lasers)

LITELumentum Holdings | 高功率激光器龙头

最新动态(2026年4月)

重磅消息:NVIDIA战略投资$20亿。这是AI芯片巨头首次大规模入股光通信供应商,意在锁定2027-2028年GPU平台所需的超高功率激光器供应。Lumentum宣布收购Qorvo位于北卡罗来纳州Greensboro的24万平方英尺设施,用于扩大InP激光器美国本土产能。BNP Paribas将目标价从$625上调至$1,040。

4月10日,公司宣布来自AI行业的光学组件需求将使其订单排满至2028年,产能已售罄。公司还完成了约$4.746亿可转债换股,优化资本结构。

投资逻辑

Lumentum是全球领先的高功率连续波(CW)激光器供应商,其产品是AI数据中心光互连的核心光源。NVIDIA投资的战略意义在于:(1)锁定稀缺供应;(2)推动硅光子技术研发;(3)为NVLink未来代际提供光学方案支持。年内涨幅已超114%。这只股票已经是我的第一大持仓。

估值与风险

AAOIApplied Optoelectronics | 高速光收发器新贵

最新动态(2026年4月)

AAOI在4月表现极为强势,4月10日单日涨幅达14.62%,股价突破$150。核心催化剂包括:

- 超$2亿收发器大单

来自主要超大规模客户(据称为Oracle和Microsoft) - $7100万800G收发器追加订单

彰显需求持续强劲 Rosenblatt将目标价上调至$140(已被突破) 1.6T收发器首批量产订单确认 台湾及德州产能扩张至月产50万+单位 OFC 2026展会发布下一代高带宽光收发器和激光平台

核心逻辑

AAOI正在从传统CATV设备商转型为AI数据中心光收发器的核心供应商。公司预计2027年收入可达$40亿(当前市值低于$80亿),隐含市销率仅2x,远低于同业,被市场视为严重低估。但需注意,公司目前仍处于运营亏损状态,EBIT利润率为-9.5%,转型期的执行风险不可忽视。

COHRCoherent Corp. | 垂直整合光子学巨头

最新动态(2026年4月)

COHR在4月10日大涨8.2%至$307.50,创52周新高。核心催化剂包括:

- 碳化硅(SiC)技术突破

可支持高达10kV的电力设备,瞄准AI数据中心高压电源应用 JPMorgan上调目标价至$300 Q2 FY2026财报超预期:EPS $1.29 vs 预期$1.21,收入$16.9亿 vs 预期$16.4亿 800G/1.6T收发器需求强劲,数据中心业务同比增长33.5% 与Tower Semiconductor联合展示400Gbps/lane硅光调制器

投资逻辑

Coherent是光通信领域最具垂直整合能力的公司,覆盖从InP外延到光模块的全产业链。其数据中心业务占比已升至72%,受益于AI超大规模客户的800G部署和1.6T早期验证。公司是全球唯一量产6英寸InP晶圆的厂商,在Sherman和Jarfalla积极扩产以满足高功率CW激光需求。

估值与风险

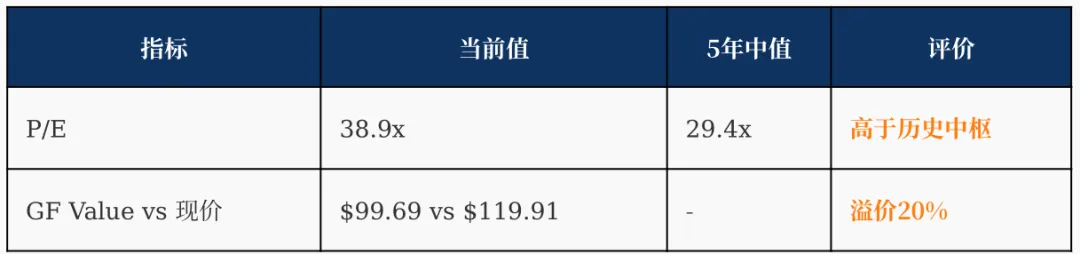

FY2026收入预期$69亿(同比+19%),FY2027预期增长23%。当前P/E约281x(尾随),Forward P/E约37x,相对于快速增长而言估值合理。风险在于:(1)估值已处于高位;(2)内部人士近月净卖出$490万;(3)GF Value显示当前价格$307远高于内在价值$74.5,存在估值泡沫风险。

五、Layer 3:代工与封测层(Fabrication & OSAT)

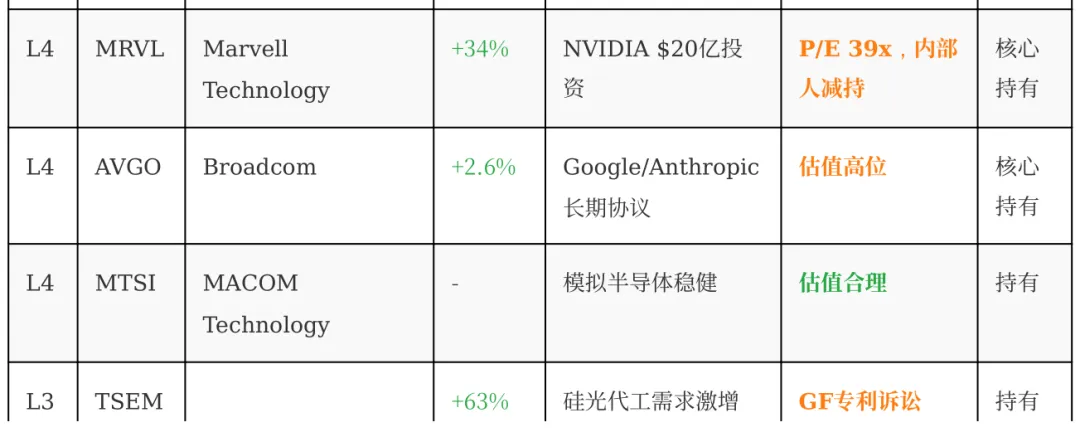

TSEMTower Semiconductor | 硅光芯片代工领导者

最新动态(2026年4月)

TSEM年内涨幅超63%,4月2日单日涨幅5.74%。核心动态包括:

- 日本业务重组

与Nuvoton达成框架协议,Tower将全资控股TPSCo 12英寸晶圆厂,Nuvoton接手8英寸厂并支付$2500万 - 硅光技术合作密集

与Coherent联合展示400Gbps/lane数据传输;与Salience Labs合作开发光电路交换机;与Xanadu深化光量子硬件合作 Benchmark上调目标价至$230 Q4 2025财报超预期:EPS $0.78 vs 预期$0.67,收入$4.4亿同比增长14%

核心逻辑

Tower是专注于特种工艺的代工厂,其硅光(SiPho)和SiGe BiCMOS平台是AI数据中心光互连的关键制造基础。公司FY2025硅锗和硅光收入占比达27%,同比大幅提升,反映AI驱动的结构性增长。300mm产能扩张将于2025-2026年投产,有望进一步提升毛利率。

六、Layer 4:DSP与架构层(Signal Intelligence)

MRVLMarvell Technology | 定制硅+光网络双引擎

最新动态(2026年4月)

NVIDIA $20亿战略投资,成为本月最重磅消息。Marvell股价年内上涨34%,4月9日在Barclays上调评级至"增持"后再涨5%。核心动态:

- NVLink Fusion平台

Marvell定制AI加速器(XPU)和网络芯片将直接集成至NVIDIA高速互连架构 Barclays目标价$150,预计光网络业务未来两年增长90% 光端口需求预计2026年翻倍、2027年再翻倍 FY2026数据中心业务$60亿+,同比增长46% 定制硅业务达$15亿,预计2028年翻倍 收购Celestial AI,获得先进Photonic Fabric技术

投资逻辑

Marvell正在从传统网络芯片公司转型为"光学+定制硅"。其战略定位是:在NVIDIA GPU与存储/网络之间提供关键的高速互连方案。800G/1.6T光DSP需求爆发式增长,Marvell的PAM4/相干DSP、激光驱动、TIA、硅光子模块等产品线全面受益。与NVIDIA的深度绑定意味着其在AI数据中心的地位将更加稳固。

估值与风险

AVGOBroadcom | AI基础设施的"沉默建筑师"

最新动态(2026年4月)

AVGO在4月10日大涨5%+创历史新高,市值突破$1.6万亿。核心催化剂:

- 与Google和Anthropic签署长期AI芯片协议

为Google供应下一代TPU,为Anthropic提供约3.5GW算力基础设施 Bank of America估计与Google协议总额超$350亿 Q1 FY2026财报:收入$193亿同比+29%,AI芯片收入$84亿同比+106% Q2指引:收入$220亿同比+47%,AI半导体收入$107亿同比+140% Tomahawk 6交换机(102.4Tbps)量产出货,Tomahawk 7(204.8Tbps)2027年发布 新增$100亿回购计划

核心逻辑

Broadcom是AI基础设施的"隐形冠军",其定制ASIC市占率约60-70%,以太网交换市场份额约80%(不同于英伟达的另外交换机路线)。公司正在推动硅光子技术,将光引擎直接集成至计算组件以大幅降低功耗。VMware收购整合顺利,软件业务提供稳定现金流支撑。分析师普遍目标价$467,隐含上涨空间约32%。

七、Layer 5:CPO与创新路径层(Innovation Path)

POETPOET Technologies | 光学互连平台创新者

最新动态(2026年4月)

POET在4月10日涨幅达13.65%,年内从R&D向商业化转型取得关键进展:

- 与LITEON Technology战略合作

联合开发下一代光通信模块,瞄准CPO、AI系统和高带宽数据中心 与Lessengers深化合作,开发超大规模数据中心网络方案 Q4 2025财报:收入$34.1万 vs 去年同期$2.9万,亏损收窄至EPS -$0.32 vs -$0.50 完成$3.75亿+融资,现金储备接近$4.3亿 收到$500万POET Infinity光引擎生产订单 马来西亚产能建设进展顺利,预计2026年开始出货 Teralight光引擎获得Lightwave创新奖

核心逻辑

POET的核心技术是"光学互连器"(Optical Interposer),可将电子和光子器件无缝集成至单芯片,大幅降低封装成本和功耗。其定位是CPO(共封装光学)和AI数据中心光引擎市场。虽然目前收入规模很小,但战略合作密集、融资充足,具备从0到1突破的潜力。

估值与风险

当前市值约$10亿,P/S超500x(基于现有收入),属于典型的"概念股"估值。风险在于:(1)商业化进度不确定;(2)竞争对手众多;(3)短期内难以盈利。适合风险承受能力高的投资者小仓位布局。

八、Layer 6:全球骨干网层(Global Backbone)

CIENCiena Corporation | 相干光传输领导者

最新动态(2026年4月)

CIEN股价突破$500大关(4月10日收于$506),年内涨幅超108%。核心催化剂:

- Q1 FY2026财报创纪录

收入$14.3亿,调整后EPS $1.35 中信证券首次覆盖,给予买入评级,推动股价创S&P 500单日涨幅榜首 Stifel上调目标价至$430,Needham目标价$470 - Vodafone Idea部署WaveLogic 6 Extreme

在印度实现1.6Tb/s测试,为未来400G/800G服务奠定基础 OFC 2026与Quantum Computing Inc.联合展示量子安全通信技术

核心逻辑

Ciena是全球相干光传输设备的龙头(scale-across 长距离传输,没有机柜内那么的重要,但是仍然是不可或缺的部分),其WaveLogic技术系列代表了长距离光通信的最高水平。AI数据中心互连(DCI)需求爆发直接利好Ciena,公司正在从传统电信设备商转型为AI基础设施供应商。毛利率42.1%、流动比率2.8显示财务稳健。

估值与风险

P/E高达264-309x,反映市场对AI驱动增长的极高预期。风险在于:(1)CEO及高管近期大额减持;(2)估值已透支未来多年增长;(3)传统电信业务可能拖累整体增速。建议关注而非追高。

九、Layer 7:测试与老化层(Quality Gatekeepers)

AEHRAehr Test Systems | AI芯片测试设备龙头

最新动态(2026年4月)

AEHR是4月光通信板块最耀眼的明星,年内涨幅超210%,4月8日单日涨幅达25.7%。核心催化剂:

- Q3 FY2026财报

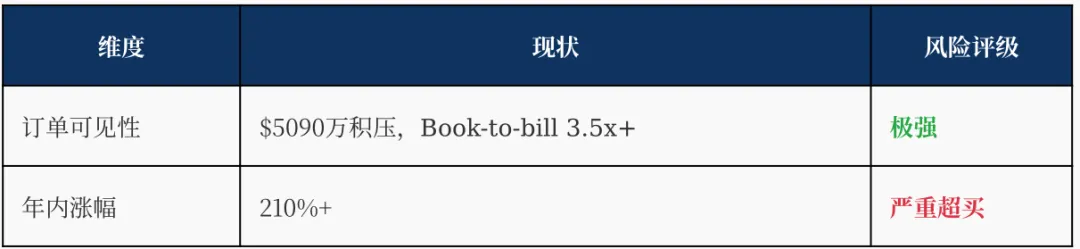

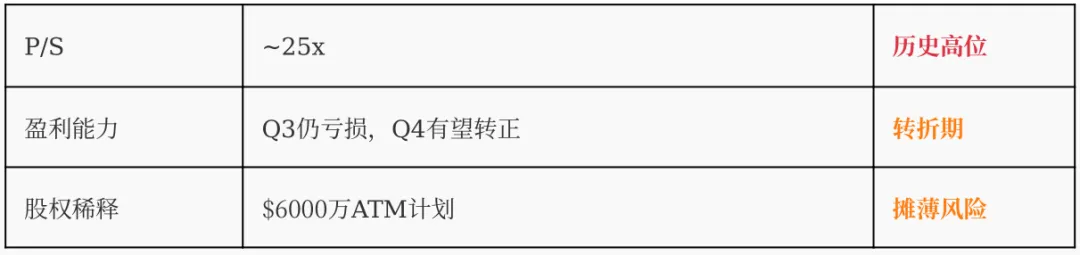

订单$3720万(Book-to-bill超3.5x),有效积压订单$5090万创历史新高 获得全球网络基础设施龙头的首批多系统订单(FOX-XP和FOX-NP晶圆级老化测试系统) 硅光收发器客户追加订单持续 管理层预计本季度恢复调整后盈利 FY2026下半年收入指引$2500-3000万,全年指引上调至$4500-5000万高端 新增$6000万ATM股权融资计划

核心逻辑

Aehr是晶圆级老化测试(WLBI)和封装级老化测试(PLBI)设备的专业供应商。其FOX系列设备是AI数据中心硅光芯片、高功率半导体出厂前测试的关键设备。随着800G/1.6T光模块大规模量产,测试设备需求进入超级周期。公司从SiC电动车芯片测试向AI硅光测试的"第二曲线"转型取得突破性进展。目前还未显示其拿到了英伟达的订单。

估值与风险

十、19家公司综合估值与风险矩阵

十一、市场噪音辨析:陡峭上涨斜率的理性思考

核心问题:涨幅过快是否意味着泡沫?

2026年4月,AEHR(+210%)、AAOI(+200%+)、IQE(+690%)、COHR(+379%)等标的年内涨幅惊人,引发市场对"泡沫"的担忧。我们需要区分两种情形:

LITE获得NVIDIA $20亿投资并锁定2028年产能、COHR数据中心业务同比增长33.5%、MRVL与NVIDIA深度绑定——这些是实质性的基本面催化,支撑估值重估。这类标的即使短期涨幅较大,但"价值锚"清晰,回调后仍具备配置价值。短期内追高了也不怕,迟早可以消化。

AXTI内部人密集减持、AAOI仍处亏损状态、AEHR P/S 25x但季度收入仅$1000万、POET年收入$34万却市值$10亿——这些标的的涨幅更多反映市场情绪和流动性追逐,缺乏坚实的盈利支撑。一旦市场风险偏好回落,回撤可能剧烈。

内部人减持信号解读

如何看待这些"噪音"?

对于高波动性成长股,我们建议采用"分层配置+动态止盈"策略:

- 核心仓位(50%)

配置MRVL、AVGO、LITE、COHR等有NVIDIA背书或订单可见性极强的标的,长期持有穿越波动 - 卫星仓位(30%)

配置TSEM、AEHR、AAOI等有基本面支撑但涨幅已大的标的,设定20-30%止盈/止损纪律 - 投机仓位(20%)

小仓位布局POET、IQE、AXTI等高弹性标的,愿赌服输

十二、投资策略与下月关注重点

2026年5月关注清单

策略建议总结

- LITE

高功率激光器独家供应商,订单排至2028年,NVIDIA背书 - COHR

垂直整合最强,InP产能领先,受益AI全周期 MRVL NVIDIA战略入股+NVLink Fusion平台深度绑定,AI光互连核心标的 - AVGO

定制ASIC+交换芯片双龙头,现金流稳健,穿越周期

- AEHR

订单强劲但涨幅已大,建议分批止盈或等待回调,但是订单积压严重,需要等待业绩释放(目前快速的上涨已经price in了很多预期) - AAOI

转型逻辑清晰但仍亏损,高波动高风险 - CIEN

估值过高,高管减持,不宜追高

- AXTI

内部人密集减持,P/S 26x严重高估,建议短期回避,可以关注中美首脑峰会,是否会放宽特殊物资出口配额。 - IQE

收购交易不确定性高,不适合重仓

免责声明

本报告由个人编制,仅供投资研究参考,不构成任何投资建议或要约。报告中的观点、预测及估值可能随时间变化,我们不承担更新义务。投资者应独立进行投资决策,并承担相应风险。过往表现不代表未来收益。

数据来源:Yahoo Finance, Bloomberg, 各公司公告, SEC Filings, Simply Wall St, GuruFocus, Seeking Alpha, TipRanks, Zacks, The Motley Fool等公开信息源。数据截至2026年4月11日。