夜雨聆风

夜雨聆风

★ 砍头息(最常见)

放款时直接扣除的 “服务费、审核费、保证金” 等,导致实际到账<合同本金。

法律依据:《民法典》第670条,借款利息不得预先在本金中扣除;应以实际到账金额计算本金与利息。

可退:被预先扣除的全部金额。

★ 综合年化利率超法定上限

把利息+服务费+担保费+会员费+罚息等全部费用合并计算,超过法定红线的部分可退。

当前标准(2026年):

民间借贷/非持牌网贷:1年期LPR的4倍(约13.8%)。

持牌消费金融:综合成本上限24%。

可退:超出上限部分的已付费用。

★ 强制捆绑/未提供服务的收费

强制搭售:不买会员、保险、权益包就不放款,或默认勾选自动扣费。

空收费:收了担保费、风控费、账户管理费,但未实际提供对应服务。

可退:全额退还。

★ 违规罚息/滞纳金

单日罚息>本金0.05%,或同时收取罚息、违约金、催收服务费等多项费用,导致综合成本超标。

可退:超出合规部分的罚息与滞纳金。

★ 提前结清多收的费用

提前还款时,平台收取 “违约金、剩余利息、手续费” 等,超出按实际借款天数计算的利息部分。

法律依据:《民法典》第677条,提前还款应按实际借款期间计息,无约定不得加收费用。

可退:多收的违约金与利息。

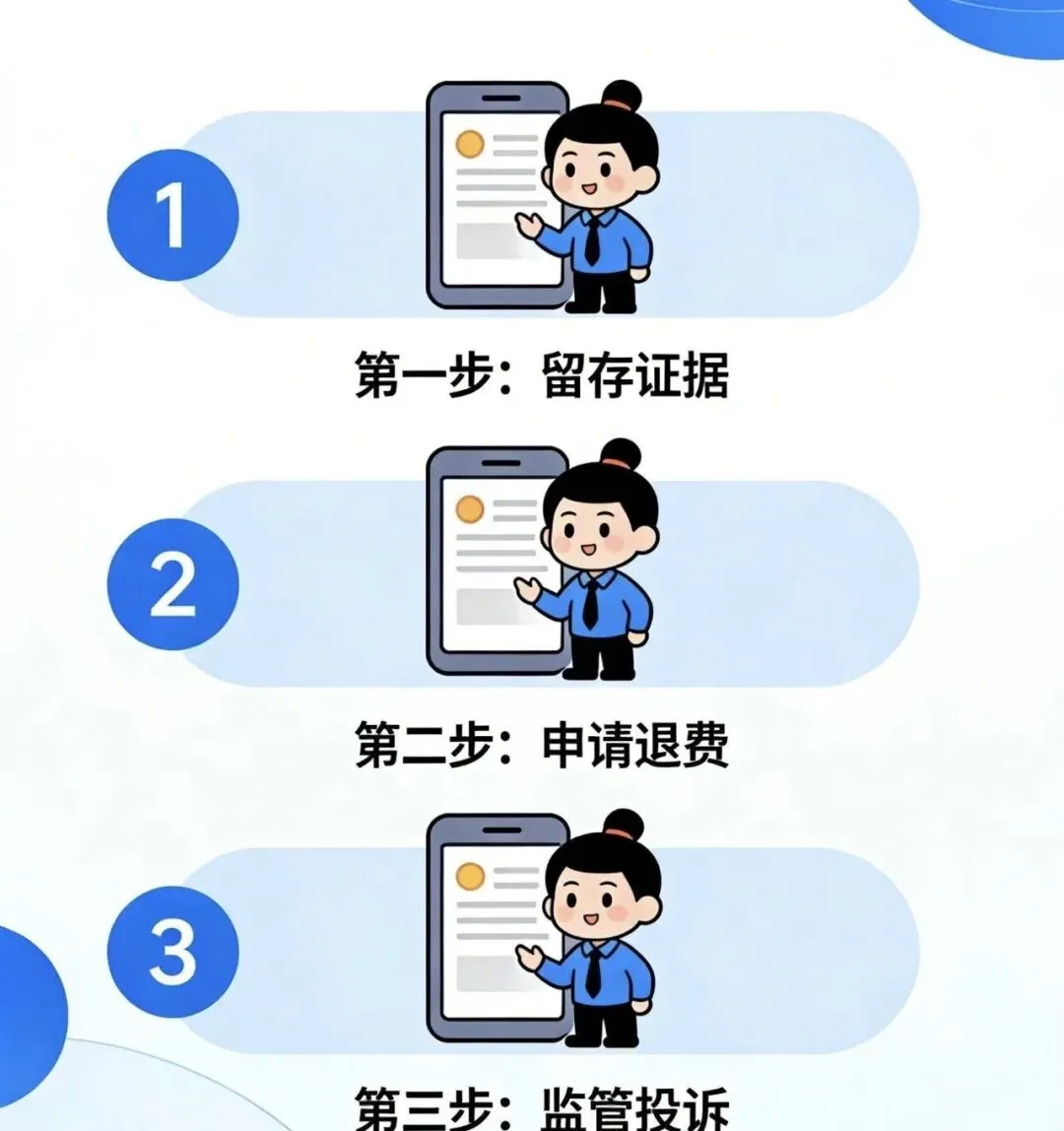

★ 先留证据(最关键,别注销)

保存APP内电子合同、还款账单、每期扣款记录(截图+导出)。

导出银行/支付流水,标注每笔是本金、利息还是杂费。

保留自动勾选收费、客服沟通记录、宣传低利率截图。

用IRR计算器核算综合年化利率,标记违规项目。

★ 向平台申请退费

渠道:APP在线客服、官方客服电话(录音、记工号/申诉编号)。

话术参考:“您好,我于XX年XX月XX日在贵平台借款XX元,现已结清。经核算,存在【砍头息/综合年化超XX%/强制会员费】违规收费,依据《民法典》及监管规定,申请退还多收的XX元。附件为合同、流水与核算明细,请核实并在3个工作日内回复。”

要求:书面/系统确认退款金额与到账时间。

★ 平台拒绝 / 拖延 → 监管投诉

12378(银行保险消费者投诉维权热线)。

国家金融监督管理总局官网→投诉举报平台。

中国互联网金融协会官网→举报通道(会员单位)。

投诉材料:合同、流水、沟通记录、违规核算表。

不注销、不删 APP:退款到账、无争议后再注销,否则记录清零、维权无据。

不找 “退费中介”:全程免费,中介多为诈骗,会索要身份证、银行卡、验证码或高额佣金。

时效:违规收费不受 “结清即放弃” 限制,结清1–3年内仍可维权。

到账:退款通常原路返回,3–7个工作日到账,注意查收。

★免责声明★

本文内容仅为行业知识分享,不构成任何借款建议、操作指导及承诺。

相关产品信息来源于产品方官网/网点/客户经理或者第三方公开信息平台公开信息整理,具体政策、利率、额度、审批条件以银行或持牌金融机构最终为准。

如有内容侵权或其他异议,请联系我们,谢谢理解!