夜雨聆风

夜雨聆风其 “卖软件是卖铲子,卖服务是卖黄金”的超前论断,如一束光照向本已火热的AI创投圈,未来的方向和机会如晨曦微露的地平线上即将升起的红日一般让人期待。

“下一个10万亿市值的巨头,必将是披着服务外衣的软件公司”

“如果你销售工具,你将面临与模型的竞争。但如果你销售工作成果,模型的每项改进都会让你的服务更快、更便宜、更难竞争。”

既令人激动又让人扎心

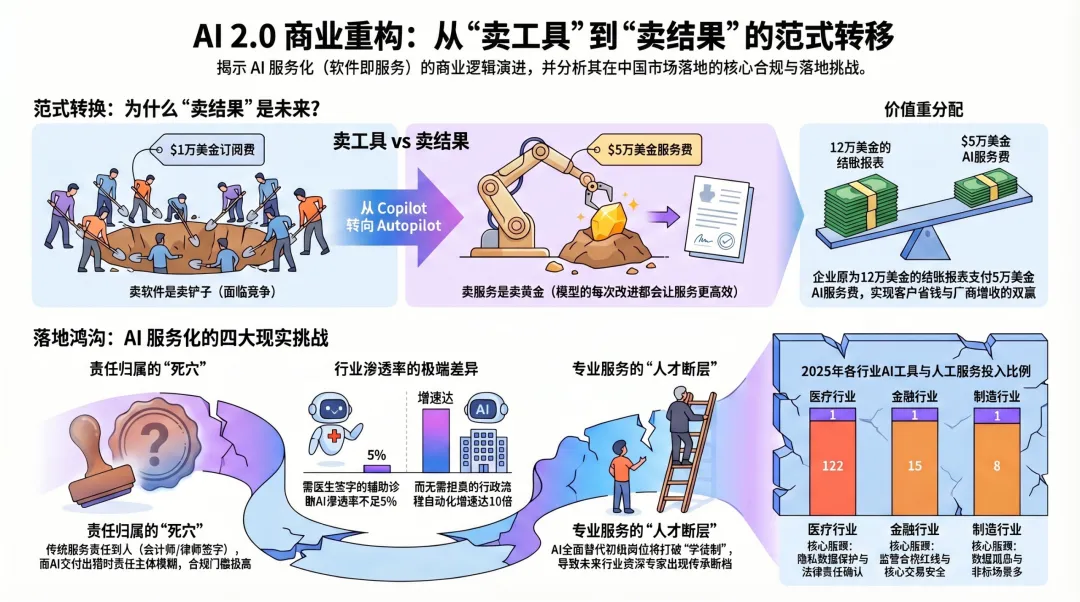

翻译成大白话,其内核直白而深刻:一家企业愿为财务软件支付每年1万美金,同时还要为精准的结账报表掏出12万美金。若能用AI直接交付这份“确定性结果”,收5万美金便可得双赢——既让客户省下真金白银,也能跳出与大模型的正面竞争。

背后的逻辑很清晰:大模型的每一次快速迭代,都可能让普通工具的价值瞬间清零;而能交付结果的AI服务,却会随模型迭代愈发高效、成本愈低,构筑起难以逾越的竞争壁垒。

循着这一逻辑,这篇文章搭建了一套极具实操性的框架:将工作划分为“智力活”与“判断力活”。

写代码、理数据、译需求等标准化执行类工作,归为“智力活”;定战略、做决策、判风险等需长期经验沉淀的工作,则属“判断力活”。

那些“体量庞大、标准工作占比高”的领域,诸如保险经纪、会计审计、法律,便是AI服务化的黄金赛道,亦是创业者可放手深耕的沃土。

进入2026年,大模型的能力正以指数级的速度向前狂奔,各种各样的智能体如雨后春笋般疯狂生长,趋势已显而易见,未来充满了太多的想象空间。

但我们更愿意试着沉下心来,来看看医疗、金融、制造等典型行业的真实支出数据,我们会有一些不同的发现:即便抛开资本的立场倾向不说,红杉描绘的可能只是未来市场的某个非稳定形态。

对创业者而言,前行路上的陷阱,多半藏在“蓝图璀璨与现实骨感”的落差之中。这篇文章避而不谈、甚至刻意回避的几个关键问题,恰恰是决定AI服务化能否落地生根、开花结果的核心密钥。

01

“卖结果”的死穴:非不敢担责,实乃责任难溯

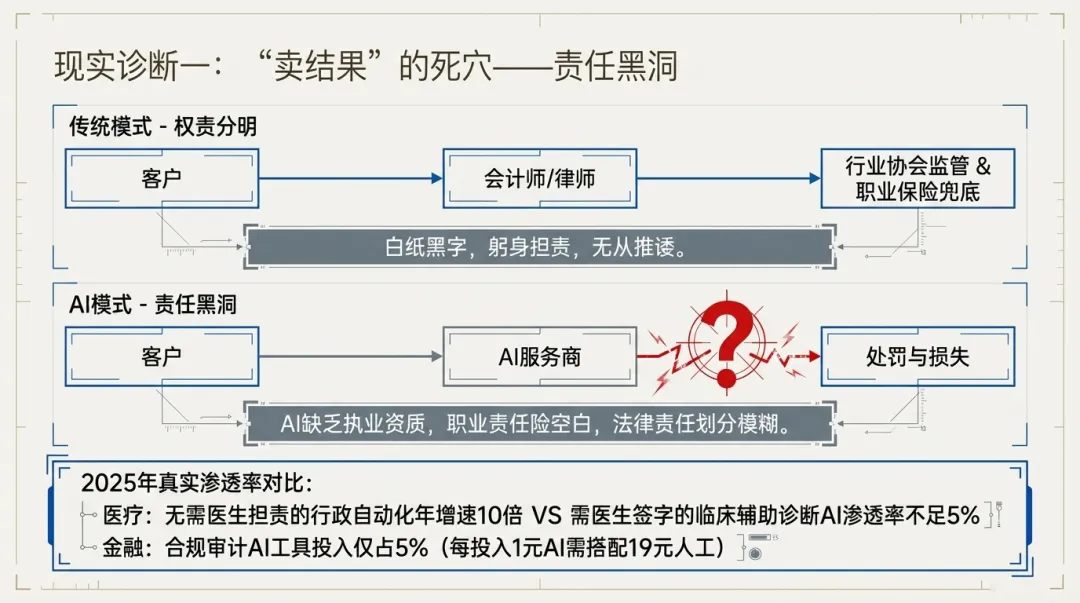

在红杉的逻辑里,“卖结果”的最大门槛,是企业是否有勇气承担交付风险。但现实却给出了截然不同的答案:传统会计师事务所、律所、咨询公司,哪一家不是在风险中前行,却依旧基业长青?

真正的差距不在于勇气,而在于责任的归属——传统服务的责任,有具体的从业者躬身承担;而AI交付结果时,责任主体却模糊难辨,如一团迷雾,无从厘清。

这绝非纸上谈兵,2025年的行业数据早已将这份鸿沟清晰铺展:

金融行业合规审计赛道,AI工具投入仅占总盘子的5%,相当于每投入1元AI工具,便需搭配19元人工服务,渗透率低得令人咋舌;

医疗行业中,无需医生担责的行政流程自动化领域,AI市场年增速高达10倍,而需医生签字背书的临床辅助诊断领域,AI渗透率却不足5%,高下立判。

为何会有这般悬殊?只因合规这道门槛,绝非“敢担责”便能跨越,它是一道实打实、跨不过的硬关。

不妨举一个最接地气的例子:AI为客户完成账务结算,却因疏漏导致客户被税务局处罚,这份责任该由谁来承担?

AI公司辩称“系按客户提供数据运算”,客户则直言“花钱购买的是最终结果,出错理应由服务商负责”,双方各执一词,扯皮不休,难有定论。

反观传统模式,此类纠纷从未如此棘手——签字的注册会计师躬身担责,有职业保险兜底,有行业协会监管,白纸黑字,权责分明,无从推诿。

可如今,“AI会计师”的执业资质尚属空白,对应的职业责任险更是遥不可及,就连法律层面,也未明确AI出错后的责任划分。

大企业的采购部门,仅凭这一点,便会将纯AI交付结果的服务商拒之门外——非不愿买,实乃合规关难过,无人敢冒这份无妄之险。

红杉未提及这一关键痛点,并非其逻辑疏漏,而是海外的执业体系、保险规则早已成熟完善,而国内这一领域,仍处于一片空白。这道鸿沟,远比技术难题更难跨越,堪称AI服务化落地的“卡脖子”难题。

02

“智力”与“判断力”:无静态边界,唯有时效窗口期

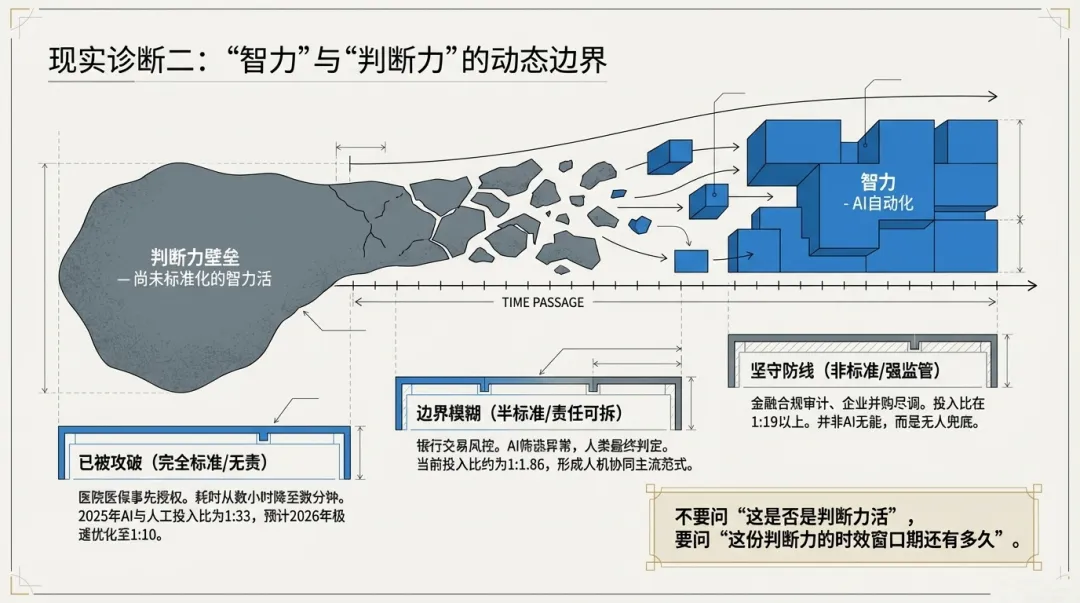

红杉将“判断力”视为人类对抗AI替代的最后堡垒,这份想法虽饱含期许,却略显乐观,甚至有些想当然。

如今,医疗诊断、金融风控、法律文书审查等曾被认为“必须依赖人类判断”的领域,AI在标准化场景中,早已展现出超越人类的效率与精准度。

但这并非意味着红杉的框架毫无价值,恰恰相反,它是一套极具参考意义的工具,只是不能静态套用,需叠加时间与场景两个维度的考量。

对创业者而言,真正值得深思的,从来不是“这份工作属于智力活还是判断力活”,而是“这份工作的判断力壁垒,还能为人类坚守多久”。

2025年的行业数据,将这份边界的动态变化剖析得淋漓尽致:

完全标准化、无需担责、无隐性知识的工作,已彻底沦为“智力活”,AI替代的速度堪称惊人。以医院医保事先授权流程为例,昔日前台人员需逐一条目核对政策,耗时数小时才能完成一单,如今AI仅需几分钟便可高效办结,单家医院每年仅凭这一项,便可节省数万乃至数十万元成本。2025年,该赛道AI与人工投入比仍为1:33,预计2026年有望优化至1:10,迭代速度令人惊叹;

半标准化、有明确规则、责任可拆分的工作,“智力”与“判断力”的边界已模糊难辨,“人机协同”成为主流范式。如银行交易风控场景,AI负责筛选海量数据中的异常交易,人类则承担最终的风险判定与处置,AI工具与配套人工服务的投入比约为1:1.86,既借AI实现效率跃升,又将责任稳稳落到人类身上,兼顾效率与安全;

非标准化、强监管、富含隐性知识的工作,依旧牢牢掌握在人类手中,AI难以插足。诸如金融合规审计、企业并购尽调、临床最终诊断等领域,AI与人工投入比均在1:19以上,并非AI无法胜任,而是无人敢让AI承担这份沉甸甸的责任——一旦出错,后果不堪设想,无人能够兜底。

说到底,今日的判断力工作,只要明日能将其规则拆解清晰、标准化,便能瞬间转化为AI可胜任的智力工作。

若固守静态的二分法寻找赛道,大概率会陷入“自认为手握壁垒,实则AI早已破局”的困境,最终白费心力,得不偿失。

03

从Copilot到Autopilot:非产品升级,实乃生态重构

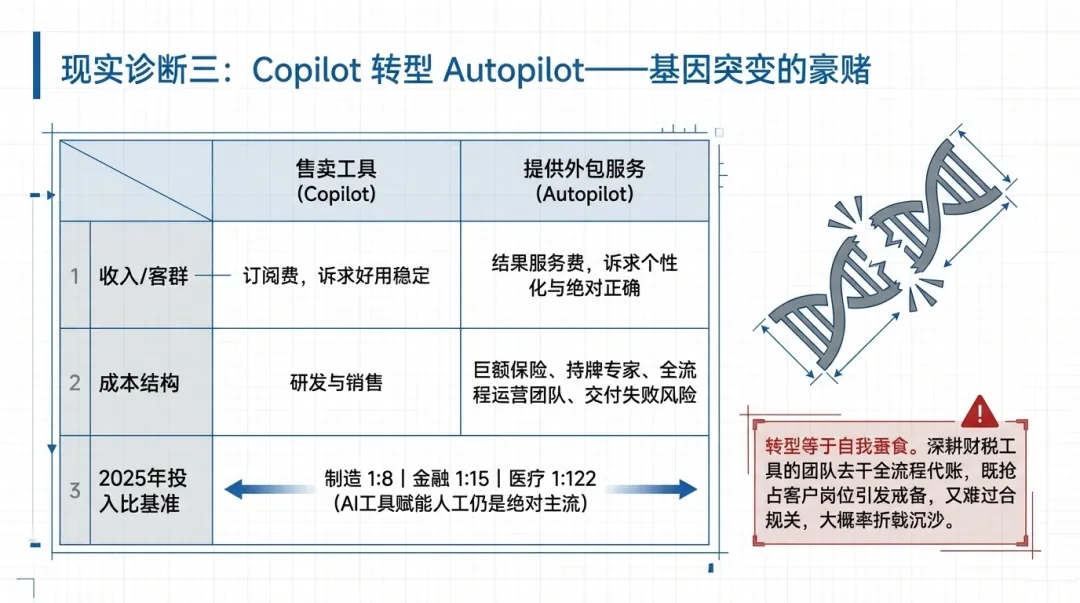

2026年是Copilot的爆发之年,2027年则将迎来Autopilot的全面转型。这番预判听来顺理成章,仿佛只是产品迭代升级的小事,可现实却远比想象中残酷——二者绝非同一赛道的延伸,而是截然不同的两种生态模式,短期内能够成功转型的企业,寥寥无几。

先看2025年国内市场的真实格局:医疗行业AI工具与专业服务投入比为1:122,金融行业为1:15,制造行业为1:8。

不难发现,整个市场的主流,依旧是“AI工具赋能人工服务”的Copilot模式,而AI全流程交付结果的Autopilot模式,尚未形成气候,仍处于摸索阶段。

为何会出现这般局面?核心在于二者的底层逻辑,有着天壤之别。

Copilot的本质是售卖工具,收入来源为订阅费用,成本核心集中在研发与销售,客户对其核心诉求唯有两点:好用、稳定。诸如工厂的AI质检工具、银行的智能客服系统,只需将产品打磨完善,交付客户自主使用,生意便可形成闭环,简单而高效。

而Autopilot的本质是提供外包服务,收入来源为结果服务费,虽客单价大幅提升,成本结构却彻底重构:需承担交付失败的风险,需搭建全流程运营团队,需聘请持牌专家签字担责,需应对客户千奇百怪的个性化需求,更需购置巨额保险兜底。

这早已超出了软件公司的能力范畴,让一群深耕产品研发、代码撰写的从业者,去涉足代运营、担责任的领域,大概率会折戟沉沙,自寻死路。

更令人揪心的是,若一家Copilot公司已形成稳定优势,转型Autopilot无异于自我蚕食、自断后路。

假如一个深耕AI财税工具的团队,原本凭借订阅模式活得风生水起,却一时冲动涉足全流程代账业务,最终很可能导致销售体系彻底混乱——老客户本是购买工具用于自身财务工作,如今服务商却要抢占财务岗位,客户自然心存戒备;新客户的合规要求又难以满足,最终落得两头不讨好的境地,竹篮打水一场空。

红杉所言“众多企业将尝试转型”,绝非虚言,但短期内能够成功突围的,注定是少数中的少数。盲目跟风转型,只会丢弃自身的核心优势,捡了芝麻,丢了西瓜,最终得不偿失。

04

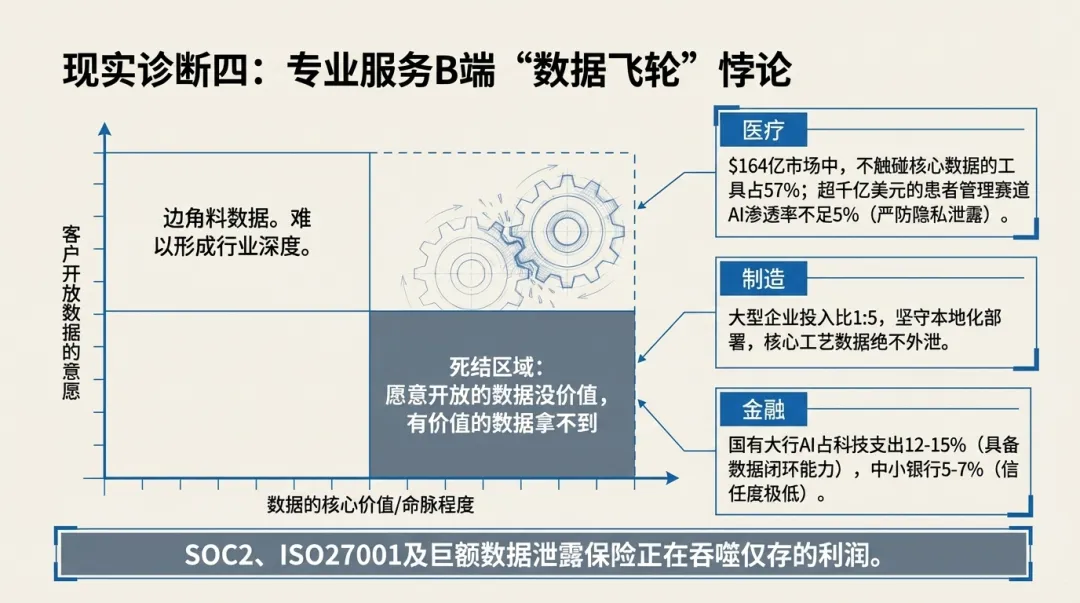

专业服务的“数据飞轮”:看似美好,实则难转

AI服务公司可通过服务过程中的数据积累,实现模型迭代优化、越用越准,形成强大的数据飞轮,构筑起自身的核心护城河。

这一逻辑在抖音、淘宝等消费互联网领域,早已被反复验证,屡试不爽。但在B端专业服务领域,却存在一个难以破解的死结:客户对结果的需求越迫切,就越需要向服务商开放核心数据;可核心数据关乎企业命脉,客户的信任门槛便越高,服务商越难获取数据,所谓的数据飞轮,却很难飞的起来。

看看2025年的典型行业数据:

医疗AI赛道,164亿元的市场规模中,无需触碰核心临床数据的基础工具占比达57%(94亿元),而需开放患者隐私数据的辅助决策领域,仅占42%(69亿元)。年服务支出超1000亿美元的患者管理赛道,AI渗透率不足5%,核心瓶颈便是患者隐私数据的保护——医院对核心数据严防死守,绝不敢轻易交付第三方,生怕出现数据泄露的纰漏;

制造行业中,大型企业AI工具与服务投入比约为1:5,大多采用本地化部署模式,核心数据始终局限于自身服务器,严防外泄;中小型企业虽依赖第三方服务,却也绝不会将核心生产工艺、良品率等关键数据开放,最终服务商只能获取一些边角料数据用于模型训练,难以形成行业深度;

金融行业的差异更为明显,国有大行AI投入占科技支出的比例达12%-15%,远超城商行的5%-7%。核心原因在于,国有大行具备自主研发、自主管控数据的能力,可实现数据闭环;而中小银行对第三方AI服务商的信任度极低,核心交易数据绝不敢轻易交付,生怕埋下泄露隐患。

除了信任成本外,大企业会要求服务商通过诸如SOC 2、ISO 27001等全套安全认证,还需购置巨额数据泄露保险,这些成本叠加之下,已将利润吞噬殆尽。

最终形成一个尴尬的局面:愿意开放数据的客户,其数据价值有限;拥有高价值数据的大客户,服务商却难以获取。所谓的数据飞轮,终究难以转动。

05

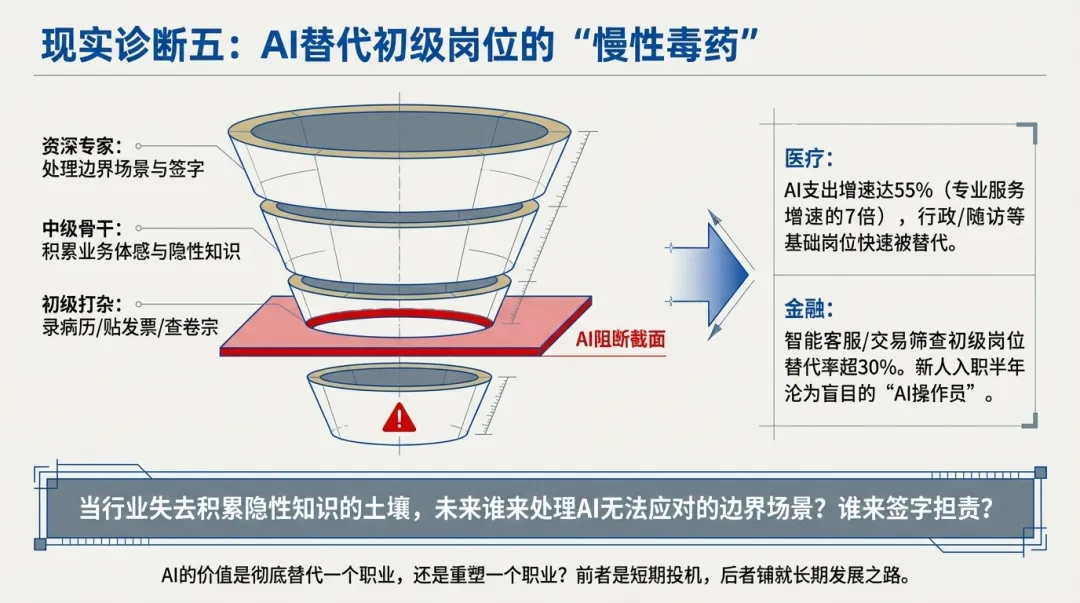

AI替代初级活:短期提效,长期断档

谈及AI替代工作,不少人都充满了各种焦虑,在FOMO和对将来职业发展的迷茫中自我撕裂。

但是还有一个更现实、更扎心的问题:若初级岗位被AI全面替代,未来我们将面临资深专家断层的困境,整个行业或将陷入无才可用的尴尬。

会计、法律、医疗、咨询等专业服务领域,本质上都延续着一种隐性的“学徒制”。新人初入行业,无不从贴发票、整理卷宗、录病历、筛数据等基础工作做起,在日复一日的实操中,观察资深前辈的判断逻辑、处事方式,积累行业经验、锤炼判断能力,最终才能成长为独当一面的专家,扛起行业发展的大旗。

可若AI将这些基础工作全部包揽,新人入职后便沦为“AI操作员”,每日只需核对AI输出的结果,根本没有机会深入理解业务逻辑,更无法体会每一个判断背后的深层考量。

长此以往,行业内的资深专家陆续退休,中间却无人能够接力,人才断层的危机将彻底爆发,整个行业的发展也将陷入停滞。

这绝非杞人忧天,2025年的行业数据已显现出明显苗头:医疗行业AI支出增速达55%,是专业服务增速的7倍,行政、随访等基础岗位正被快速替代;金融行业的智能客服、交易筛查等初级岗位,替代率已超30%,不少新人入职半年,甚至未能完整走完一遍业务流程,沦为只会操作AI的“工具人”。

更关键的是,AI服务公司自身也离不开资深专家——AI无法应对的边界场景、客户的复杂需求、最终的责任签字,都需要资深专家躬身入局。

当市场上很难招到合格的资深专家,再想着手培养,早已为时已晚。

这篇文章对这一潜在风险避而不谈,但对创业者而言,这直接决定了企业的生命周期与发展高度。我们必须深思:AI的价值,是彻底替代一个职业,还是重塑一个职业?

后者虽难度更高,却能为行业留存人才、为企业铺就长期发展之路;前者不过是短期投机,迟早会因人才断层而翻车。

06

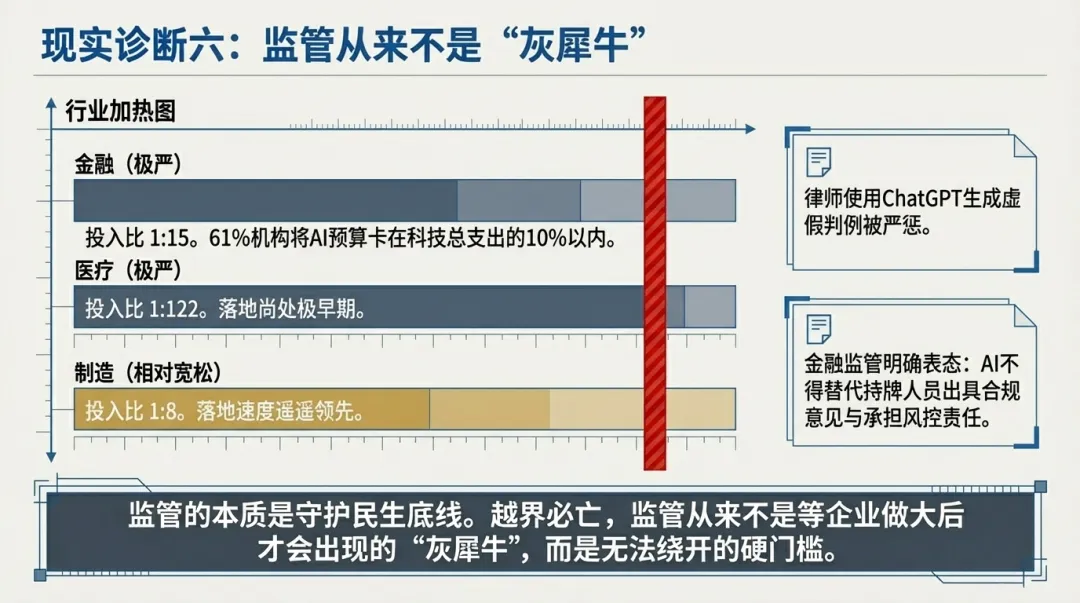

监管不是“灰犀牛”,而是前行路上的硬门槛

红杉的整篇文章,对监管问题几乎只字未提。

但在国内深耕AI服务化,尤其是医疗、金融、法律等赛道,监管从来不是等企业做大后才会出现的“灰犀牛”,而是从创业之初便需直面、无法绕开的硬门槛。

2025年的行业数据,将监管的影响力展现得淋漓尽致:监管最严格的金融行业,AI与人工投入比仅为1:15,61%的金融机构将AI预算控制在科技支出的10%以内,不敢轻易加码;同样强监管的医疗行业,整体投入比达1:122,AI落地尚处早期;唯有监管相对宽松的制造行业,投入比达1:8,AI落地速度遥遥领先,差距不言而喻。

切勿将监管视为未来的隐患,当下已有诸多实打实的案例敲响警钟:

前两年,有律师因使用ChatGPT生成虚假判例,被严肃处罚,得不偿失;监管持续收紧医疗AI产品审批标准,门槛日益提高;金融监管部门也明确表态,AI不得替代持牌人员出具合规意见、承担风控责任,红线划得清清楚楚,不容逾越。

这些规则的核心逻辑十分简单:医疗、金融、法律等领域,关乎公众利益,监管的本质是守护民生底线。

若无视监管、盲目前行,大概率还未等到规模化发展,便会被高昂的合规成本与潜在的诉讼风险压垮,最终难成气候。

但历史早已证明,专业服务领域的监管壁垒,从来都是不可触碰的硬门槛。

真正能走得远、走得稳的创业者,不会刻意规避监管,而是主动顺应规则、敬畏规则,甚至参与到行业新规则的制定中——这才是最坚实、最持久的护城河,远比技术、数据更具价值。

最后:悲观者正确,乐观者成功

红杉提出的交付服务“新软件”理念,方向无疑是正确的。它如一盏明灯,为上下求索的AI行业,指明了一条从“卖功能”到“卖价值”的突围之路。

红杉提出的交付服务“新软件”理念,方向无疑是正确的。它如一盏明灯,为上下求索的AI行业,指明了一条从“卖功能”到“卖价值”的突围之路。

但暂且抛开其背后的资本立场倾向,单从落地层面来看,国内市场独特的监管环境、制度空白与信任壁垒——是每一个从业者都必须面对的,而这些,恰恰是决定创业者能否将蓝图转化为现实、能否在国内市场立足盈利的关键。

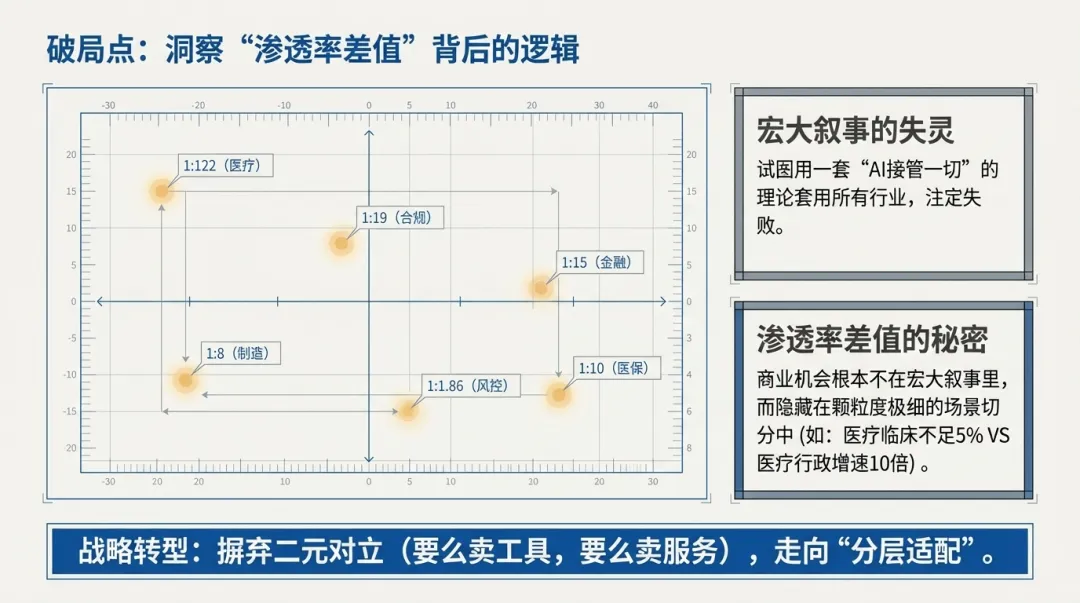

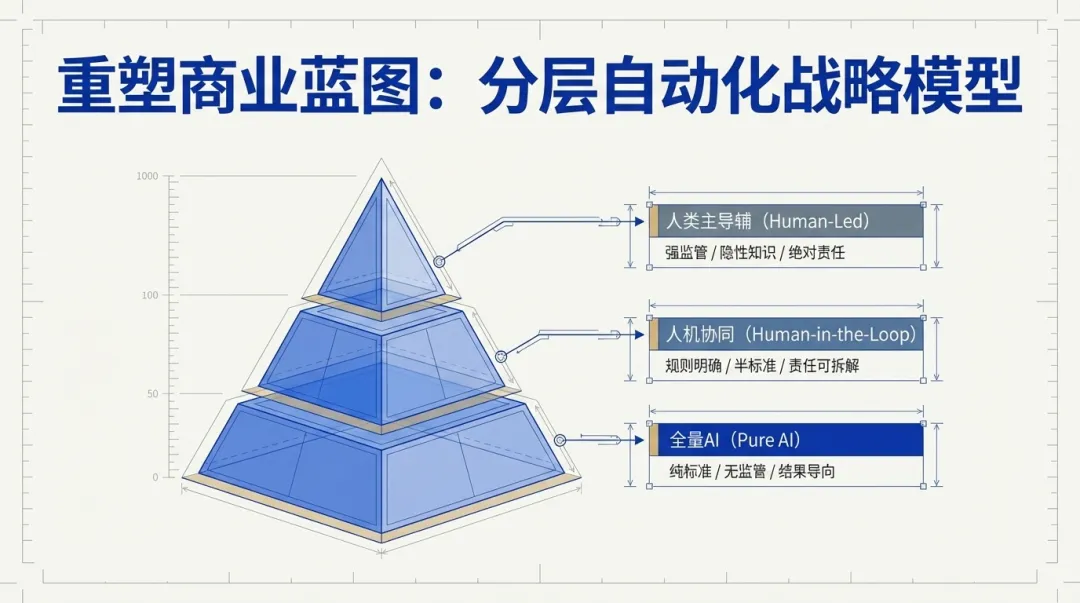

未来的AI服务化,从来不是“要么卖工具、要么卖服务”的二元对立,而是要推行“分层自动化”模式,根据不同场景的特性,灵活适配对应的商业模式,随机应变:

底层:纯标准化、无监管、责任清晰的场景,可将工作全交由AI完成,按结果收费。诸如医院行政流程、工厂标准化质检等,便是初创公司最易切入的赛道,门槛低、见效快,可快速实现商业闭环;

中层:半标准化、有明确规则、责任可拆分的场景,推行人机协同模式,AI负责标准化执行,人类承担判断与责任。诸如金融风控、审计底稿生成等,是当前最稳健、最易规模化的赛道,风险可控、利润可观;

高层:强监管、高责任、富含隐性知识的场景,仍需以人类为主导,AI仅作为辅助工具提供支持。

AI服务化的真正机会,从来不在PPT上的完美逻辑里,而在对行业细节的深度洞察中——哪些工作可交由AI完成,哪些必须由人类躬身担责,监管的红线在哪里,客户的信任如何建立。

唯有将这些问题想透彻、弄明白,才能避开那些看似美好却暗藏陷阱的弯路,真正抓住属于国内市场的AI服务化机遇,在行业浪潮中站稳脚跟、行稳致远。

最后的最后:悲观者往往正确,乐观者往往成功