夜雨聆风

夜雨聆风白水简介:

|

大家好,我是白水。

近日,据国外媒体报道:顶级软件制造商的股票目前估值如何?

声明:本文所有信息和数据,全部来自互,仅代表本公众号的个人意见,与SAP公司的立场无关!

图源:www.sap.cn

引言

人工智能的崛起,导致软件行业股价暴跌。但这些公司的财务数据依然亮眼。这对投资者意味着什么?

正文

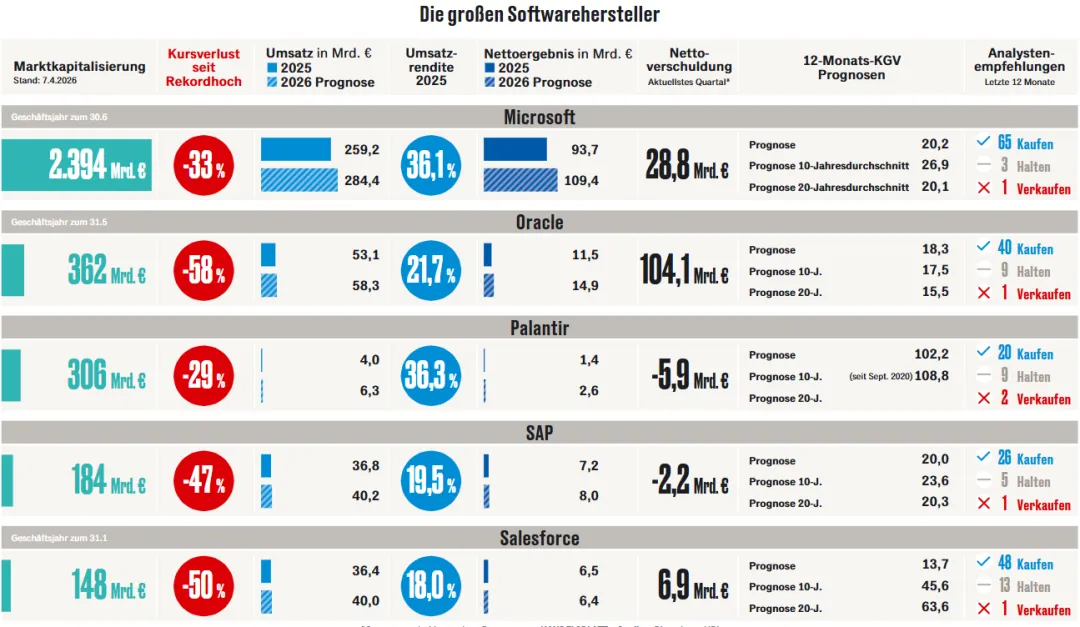

全球市值最高的五大软件制造商(微软、SAP、甲骨文、Plantir,Salesforce),自其股价历史高点以来,市值已缩水了 29% 至 58% 不等。

其原因在于市场担心人工智能(AI)相关的应用,会给现有的商业模式带来压力。

分析师预测的强劲营收增长和利润预期——除了其中一家公司外——目前尚未让这些担忧成为现实。

本文通过数据指引,详细分析在股价大幅下跌之后,这五大软件制造商的股票估值是否还具备吸引力、以及如何才能有吸引力?

微软股票:估值诱人——但仅限于十年期对比

微软拥有近 2.4 万亿欧元的市值,是全球软件行业排名第二的甲骨文的八倍。

对比来看:德国 DAX 指数的全部 40 家企业总市值约为 2 万亿欧元。

尽管微软的财报数据强劲,但自 2026 年 1 月底发布最新财报以来,微软股价已下跌 20%。

让许多投资者感到疑虑的是,上季度投资支出增长了 66%,达到创纪录的 375 亿美元。

微软发言人乔纳森·尼尔森(Jonathan Neilson)在接受路透社采访时解释称,这些支出中约三分之二用于处理器等使用寿命较短的资产,其余则是将在未来 15 年及更长时间内对资产负债表产生积极影响的投资。

目前微软的资产负债表和盈利预测尚不支持这种怀疑论调。

对于截至 2026 年 6 月 30 日的财年,分析师预计平均净利润将达到创纪录的约 1090 亿欧元。这将比表现强劲的前一年增长 17%。

这种“利润上升而股价下跌”的效应降低了估值水平。

目前,该公司的市盈率(P/E)约为 20.2 倍(基于分析师对未来四个季度平均预测净利润计算)。

这意味着该股票的估值比十年平均水平低了 25%。

但在更长期的 20 年平均值对比中情况有所不同:20.1 倍的长期市盈率与当前的估值水平几乎持平。

微软凭借每年超过 30% 的净销售利润率,成为全球最赚钱的大型集团之一。

上一财年该比例为 36%,今年预计将达到 38% 左右。如此高的利润率得益于卓越的品牌忠诚度和近乎垄断的市场结构。

在总共 69 名国际专业分析师中,有 65 名目前建议买入该股票。

因此,微软在本文所描绘的所有公司中获得了最高的评价。

SAP 股票:财报信号显示强劲的财务状况

自 2025 年 2 月的高点以来(283 欧元),目前该股票价值已缩水近一半。

对于一家在上一财年创下 72 亿欧元净利润纪录,且国内外专业分析师平均预测本年度净利润将达到 80 亿欧元的集团来说,如此巨大的股价跌幅实属罕见。

今年年初的预测值还仅为 78.5 亿欧元,可见增长趋势仍在小幅上扬。

然而,这并不意味着该股票目前处于真正的“低价”。

基于未来四个季度预期净利润计算,其市盈率(P/E)为 20.0 倍,处于平均估值水平。

从过去 20 年的历史来看,20.3 倍的平均市盈率与当前水平几乎持平。

分析师们的判断则更为明确:目前有 26 个“买入”建议,5 个“持有”建议,而“卖出”建议仅有 1 个。

不过,在一年多以前,当股价还比现在高出 50% 以上时,分析师给出的评价也十分相似(25 个买入、5 个持有、3 个卖出),但这并没能阻挡股价的下跌。

SAP 的资产负债表分析显示:公司总债务为 76 亿欧元,而现金储备高达 98 亿欧元。

这意味着该集团是少数几家扣除债务后仍拥有净现金流(实质无债)的上市公司之一。

另一个强劲的论据是稳步增长的分红。

在 2026 年 5 月 5 日的年度股东大会后,SAP 股东将获得每股 2.50 欧元的股息,比去年增加 0.15 欧元。

这是该公司连续第 16 次上调股息,这在德国 DAX 指数成分股中是独一无二的。

甲骨文股票:估值温和,但并不廉价

当这家美国软件巨头在 2025 年 9 月 9 日宣布其未交货订单量较去年同期增长超过三倍时,股价在短短几分钟内飙升了 40%。

股东们纷纷买入,主要是因为甲骨文已与几乎所有人工智能行业的巨头达成了合作协议,其中包括 OpenAI、Meta 和英伟达(Nvidia)。

在那一天之前,许多投资者对甲骨文的认知“仅仅”是一家销售数据库管理软件并加大力度布局云计算的公司。

其对人工智能如此激进的专注对许多人来说是全新的。

然而,这种业务重心的转向也是导致该股随后从高点暴跌 58% 的主要原因之一——其跌幅超过了本文所描述的所有其他公司。

投资者中存在疑虑:对人工智能数据中心的巨额投资是否能够赚回成本。

彭博社最近援引知情人士消息称,由于成本高昂,甲骨文计划裁减数千个工作岗位。

到目前为止,这些担忧尚未影响到利润和盈利预测。

继上一财年净利润增长 19%(约合 115 亿欧元)之后,分析师预测本年度净利润将接近 150 亿欧元,这将是另外 30% 的增长。

尽管如此,从低估值的角度来看,该股仍然称不上“便宜”。这是因为在最近一次大跌之前,其股价上涨得过于猛烈。

从 20 年的长期维度来看,即便算上最近 58% 的跌幅,其涨幅仍接近 1000%。

Palantir 股票:高估值伴随高风险

该股票目前的市盈率(P/E)为 18.3 倍,比十年平均水平高出近 5%,比 20 年平均水平高出 18%。

这家软件公司专注于大数据分析,其最大的客户是美国政府。

与本文描绘的其他成熟企业相比,Palantir 的增长势头更像一家初创公司:第四季度营收增长 70%,达到约 12 亿欧元;净利润为 5.27 亿欧元,而去年同期仅为 6800 万欧元。

对于当前的整个财年,该公司预计营收将比去年增长约 60%。

其高达约 3060 亿欧元的市值,已经充分(甚至超额)反映了这种高增长预期。

即便在经历最近的股价疲软后,其市盈率仍高达 102 倍,仅略低于历史平均水平(109 倍)。

不过,该股票自 2020 年 9 月才开始上市交易,因此无法像其他股票那样进行长期的历史对比。

Palantir 超过四分之三的营收来自美国。

这其中也包括与备受争议的移民海关执法局(ICE)的业务,后者曾因在明尼阿波利斯的粗暴执法而受到批评。

集团执行官亚历山大·卡普(Alexander Karp)在发布最新财报时坦言:“令人遗憾的是,我们看到美国以外的西方国家对使用这类产品持有真正的保留态度。”

Palantir 极度依赖美国政府的青睐和订单。而这正是该股票面临的最大风险。

Palantir 将总部迁至佛罗里达州

Salesforce 股票:增长乏力解释了其低估值的原因

对人工智能驱动的企业软件需求增加,使得 Salesforce 在上一财年的净利润增长了 14%,达到 65 亿欧元。

然而,公司自身发布的令人失望的前景展望引发了市场猜测:人工智能应用可能会让传统的企业软件变得多余。

自 2024 年 12 月创下历史高点以来,该股票价格已腰斩。

基于未来四个季度的预期收益计算,该股目前的市盈率(P/E)仅为 13.7 倍,比过去 20 年的平均水平低了近 80%,比过去十年的平均水平低了 70%。

在全球市值最高的 100 家企业中,没有其他任何一家股票的估值折扣像 Salesforce 这么大。

其背后的原因是增长乏力:2025 年的营收较前一年仅增长了 3%。

对于本年度,分析师预测增长率至少能达到 10%。

然而,净利润预计将停滞不前。这使得该股无法获得更高的估值。

好了,今天就先聊到这里吧。 如果觉得还行,请随便给一个小红心、留言、点赞、或者转发; 如果你坚持全部都给,我也不会介意! |