夜雨聆风

夜雨聆风今天中午,我在Farm Boy买了些菜,结账的时候用的RedotPay的卡。

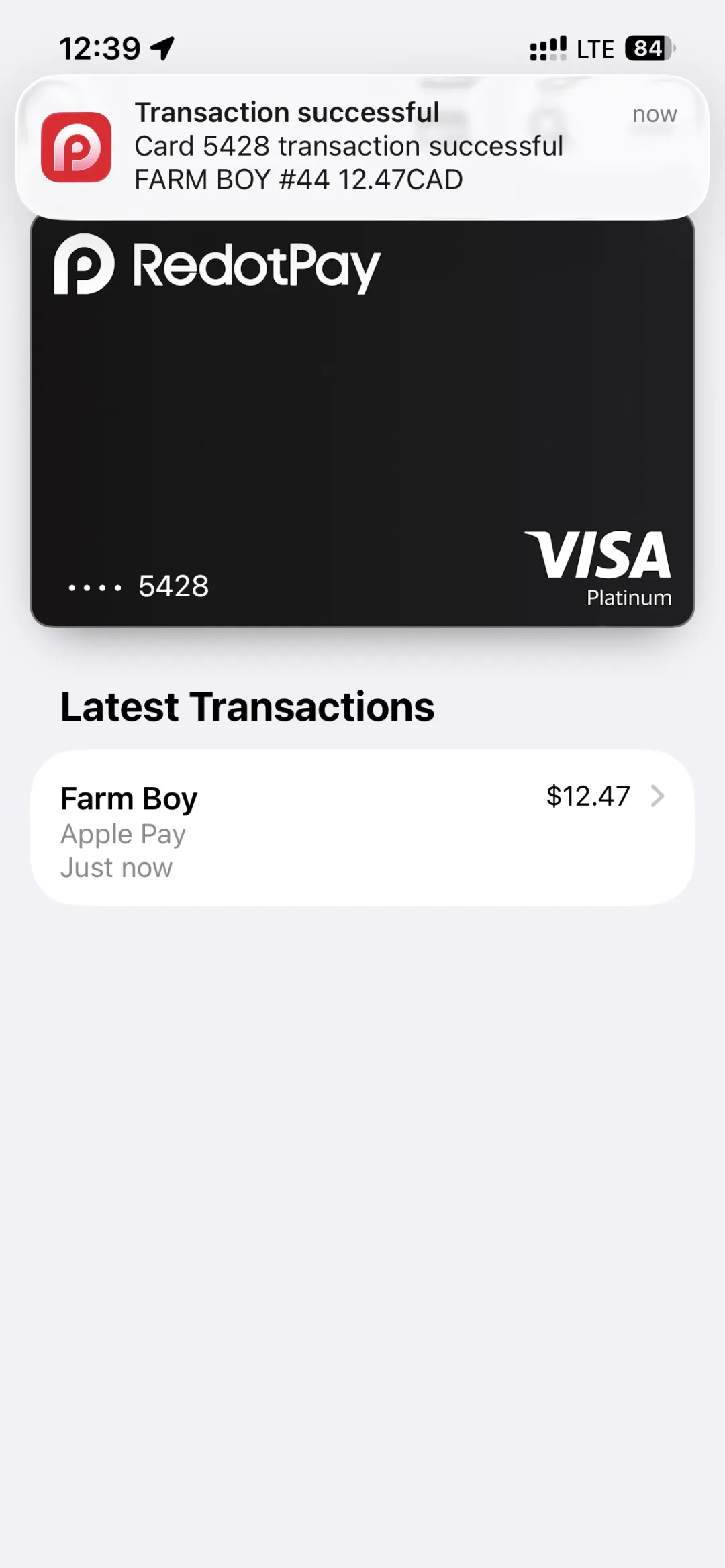

左右滑动查看更多

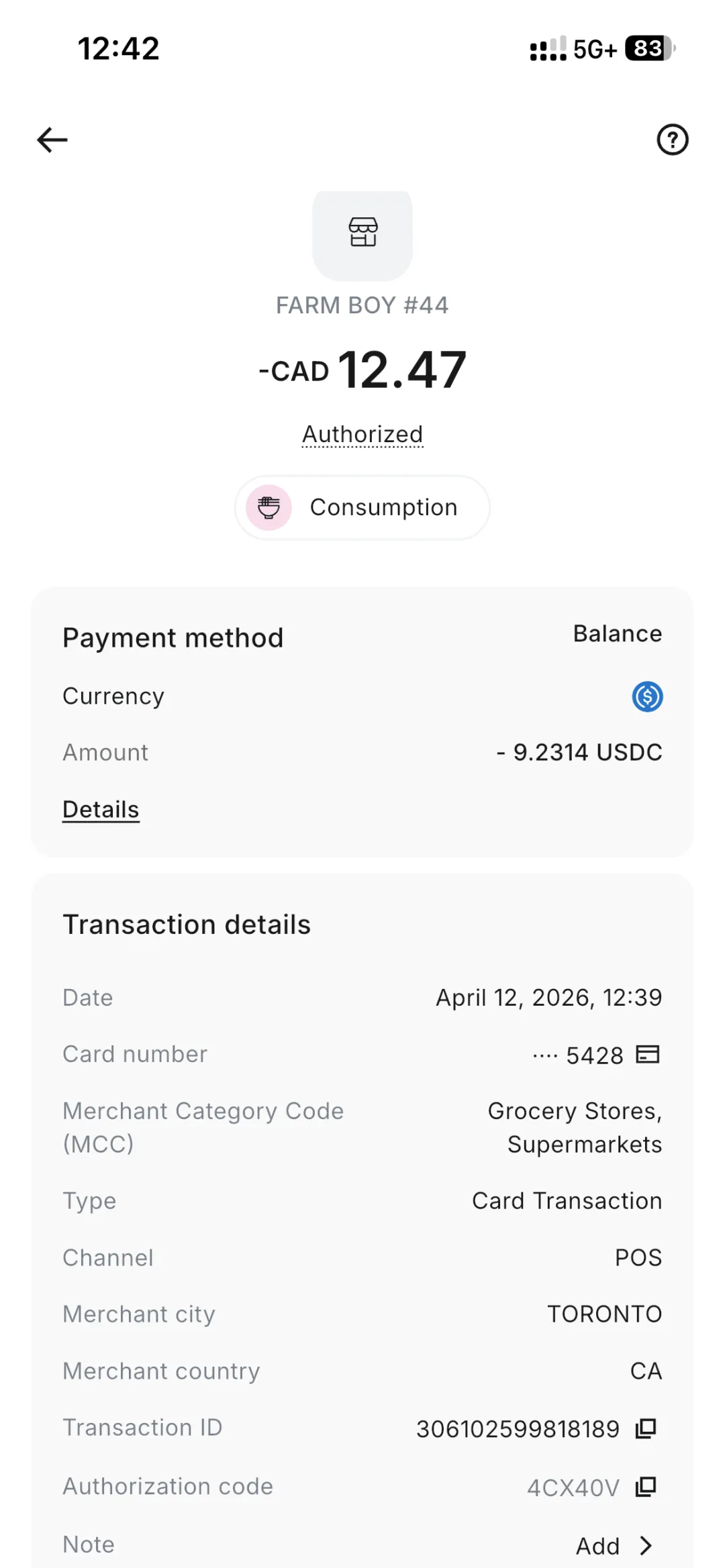

[截图:RedotPay交易记录,Farm Boy #44,-CAD 12.47,-9.2314 USDC]

这笔交易背后有一个小计算。

根据Bank of Canada当日官方汇率(2026年4月10日,最近交易日),USD/CAD = 1.3825。按市场中间价,CAD 12.47应该扣9.020 USDC。实际扣了9.2314 USDC,多付了0.211 USDC。

摩擦率:2.34%。

这2.34%,藏着两层成本:一层是off-ramp费,USDC每次刷卡实时出金时产生(这笔服务费理论上现在已经是千一/万几/或者趋近于0了);一层是FX spread,USD换算成CAD时由发卡方赚走。用户感知不到这两层,只看到扣了多少USDC。

其实RedotPay摩擦不算贵,这只是大多数crypto card都绕不开的成本结构。

但我站在收银台前,突然想了一个问题:如果这笔交易不是我发起的,而是我的AI agent发起的,会是什么样子?

Payment agent知道我每周在这里买菜。它知道这个金额在我的正常消费范围里。它知道我的钱包里有足够的USDC。它甚至可能知道,今天是周日,我习惯在周末备好一周的食材。

理论上,它完全可以替我完成这一切——不需要我掏出手机,不需要我确认,不需要我在场。

但现在,它做不到。不是因为技术不够,而是因为支付这件事,还没有为agent的到来做好准备。

一年前的4月,GMT Pay正式公开上线。它是我从0到1参与做的一款U卡产品——用户充值crypto,选择卡片面值,我们产品里自动帮用户swap成稳定币,然后一次性出金,拿到一张可以在全球消费的Mastercard美元卡。

今年,GMT Pay wind down了,我不想在这里复盘太多细节。有遗憾,也有沉淀,都是我心中珍贵的东西。我只想说一件事:我们整个团队/行业花了很长时间,让spending crypto整个user journey,体验起来像一次普通的刷卡。这件事在那个阶段有它的价值,但它解决的是今天的问题,不是明天的问题。

我今天在想的是,明天的问题会是什么呢?。

先说一个正在发生的事。

今年1月,WalletConnect和Ingenico宣布合作,在Ingenico的POS终端上推出stablecoin支付功能。用户直接用自己的crypto wallet扫码付款,交易在链上直接结算,绕过Visa和Mastercard网络。

这件事的意义,不是"又一个crypto支付方案"。而是收单侧开始出现一条新的轨道——不依赖卡网络,直接从wallet到商户。

U卡存在的一个重要前提,是收单侧只认卡。如果这个前提开始松动,U卡这一层就变得可以被绕过。

但我不认为U卡会马上消失。因为还有一个问题没有解决:税务。

在加拿大、美国等大多数司法管辖区,每次用crypto直接消费,理论上都是一次应税事件——你需要计算那一刻的资本利得或损失。每一杯咖啡,每一袋菜,都是一笔税务记录。这个摩擦,不是技术问题,是监管问题,短期内没有好的解法。

U卡反而因此有一个隐藏优势:用户在充值时完成出金,之后花的是法币,税务上更干净。

所以更准确的说法是:支付的基础设施正在分叉。一条继续沿着卡网络走,一条开始尝试链上直接结算。两条路会并行很长一段时间。

但不管走哪条路,有一件事正在同时改变:支付的发起者,可能不再是人。

我们现在讨论AI agent,大多数时候说的是它帮你写邮件、帮你查资料、帮你做分析。但agent真正进入日常生活的那一刻,一定包括它替你花钱。

订阅续费、差旅报销、日常采购、账单支付——这些事情,agent都可以做,而且理论上比人做得更准时、更省心。

问题是,现在的支付体系,没有为这件事做好准备。

整个支付信任体系,是围绕"人"建的。KYC认识你,密码验证你,生物识别确认你,消费记录画像你。每一个环节,默认发起支付的是一个有血有肉的人。

当agent开始替人付款,这套体系全部失效。

我自己想了三个这套体系需要新建的东西。

Know Your Agent

现在有KYC,认识你的用户。有KYB,认识你的企业。但当agent替人发起支付,支付网络需要认识的,是那个agent。

它是谁授权的?它的权限边界在哪里?它能替主人做多大金额的决策?在什么场景下可以自主付款,什么场景下需要回来问主人?

这些问题,现在已经有人在认真回答了。KnowYourAgent.xyz在做商户侧的agent验证层——当一个AI agent到达checkout,系统在100ms内验证它的身份、授权范围、消费限额和历史记录,给商户一个信任评分。更底层的,是ERC-8004——由MetaMask、Ethereum Foundation、Google、Coinbase联合提出,2026年1月已上线Ethereum主网。它在链上为每个agent建立三层档案:

Identity Registry(数字护照)

Reputation Registry(行为信用记录)

Validation Registry(可验证的行为证明)

KYA这个概念,已经从想象变成了正在建造中的基础设施。

Proof of Intention

agent替人付款,但这笔钱为什么付、符合哪条规则、主人是否真的授权——这些需要可验证的证明。

不能只说"我的agent做的"。需要有一套机制,让支付网络能够验证:这个agent有权发起这笔支付,这笔支付符合主人设定的意图边界。

ERC-8004的Validation Registry用TEE(可信执行环境)和零知识证明验证agent行为,配合x402协议做"no-work-no-pay"的支付触发——agent完成了被授权的任务,才能触发对应的支付。这是Proof of Intention最早的技术雏形。

Spending DNA

Equifax和TransUnion已经做了这件事几十年——用你的历史借贷行为建立信用档案,让银行可以信任一个陌生的借款人。

Spending DNA是同一个逻辑,只是场景变了:从"银行信任借款人",变成"支付网络信任agent"。你的消费模式,既可以向内——让agent用历史数据做决策,"我的主人不会在深夜大额消费陌生商户",异常的自动拦截;也可以向外——spending DNA成为一种身份验证方式,不需要密码,不需要生物识别,你的消费模式本身就能证明"这是你授权的行为"。

区别在于,这一次,数据可以是你自己的。不是存在Equifax的服务器里,而是链上的、你持有的、你决定谁能读取的资产。

这一层,主要还是会由拥有刷卡数据/支付数据的运营方来做。

一年前,我做GMT Pay的时候,这三样东西都不存在,也还不需要存在。

现在,它们正在被建造,速度比大多数人意识到的都快。

我今天在Farm Boy买菜,虽然还是我自己掏出手机刷的卡。但我在想:明年这个时候,当我再去Farm Boy买菜,是不是产品的形态又迭代了?今天,做稳定币支付产品,已经不再主要关注"怎么让用户更容易充值",不是"怎么降低off-ramp的摩擦",而是更多的关注:

1. 当你的用户变成一个agent,你怎么认识它?

2. 当它替主人付款,你怎么验证这笔钱应该被花?

3. 当它积累了足够多的消费历史,这些数据属于谁,谁有权读取,谁有权撤销?

支付从来不只是钱从A到B。它是信任的传递,是意图的证明,是身份的确认。

这些事情,人类花了几百年建立了一套体系来解决。信用卡、银行账户、信用局、KYC,每一样都是这套体系的一块砖。

现在,这套体系需要重建一次吗?其实我不太确定,因为似乎在很多地方,还是避免不了reinvent wheels。但有一件事情是确定一定以及肯定的,那就是:未来已来,付款的那一方,已经不再只是硅基生物人了。

我是xifang,做了8年产品牛马,并未"脱脂"

现在也想试试,做一个好好写东西的人,记录人间值得

我不保证每篇都能写出"卧槽"的感觉

但我会认真等那个感觉来