夜雨聆风

夜雨聆风

三观合拍,可加微信好友:liuke20170707

在今天分享的一开始,我想先问大家三个扎心的问题:

1、做业务三五年了,有没有觉得跟那些头部TOP业务高手的差距,怎么追都追不上?

3、有没有参加过公司组织的培训,新人的时候觉得讲得太深听不懂,做了五六年又觉得天天重复基础内容,听完一点用没有?

3、有没有发现,现在开发新客户卖新保单越来越难,但是身边找你问“我被保险公司拒赔了,能不能帮我想想办法”的人,越来越多?

今天我分享的核心就是:AI不是来抢我们饭碗的,它是给我们普通业务员缩小差距、换道超车的最好礼物。AI时代,我们保险业务员的能力提升方向、培训改革方向,还有下一个十年的蓝海新赛道在哪里。

首先我们先掰明白一个老问题:在以前没有AI的时代,普通业务员和业务高手的差距,为什么几乎是无解的?

抛去学历、资源这些先天因素,高手和普通人的核心差在哪里?本质上就是三点:高手掌握的知识更多、见过的案例更多、调取经验解决问题的应变能力更强,再加上见多了人情冷暖,换位思考的情商也更高。

而普通业务员呢?知识面窄、没接过多少复杂案例、遇到问题调不出能用的信息,举一反三的能力更弱。这个差距,在过去怎么补?只能靠熬,熬十年八年,靠一个个案子堆出经验,很多新人熬不到出头就走了,这个死局在过去几十年,我们谁都破不了。

再说说培训,现在绝大多数保险公司还是几十年前的“大锅饭”模式:新人、普通业务员、从业十年的业务高手坐在一起听同一堂课。你说能有好效果吗?

讲深了新人听不懂,讲浅了高手觉得浪费时间,最后就是所有人都不满意,培训质量低到离谱。"真正的公平,不是给所有人同样的东西,而是给每个人需要的东西。"

为什么会这样?因为市场已经变了啊!过去二三十年,保险市场的核心任务是普及认知,帮客户配置第一份保险,所以统一培训基础内容没问题;可是现在呢?已经是2026年了,绝大多数客户都已经买过保险了,我们的队伍里从新人到老手,层级差了十万八千里,还搞统一培训,这不就是穿着十年前的旧鞋走新路吗?

这些老问题困了我们几十年,直到AI来了,整个逻辑全变了。AI给普通业务员打开了一扇新的门:它不会让我们直接超越顶级业务高手,但它能让我们快速接近高手的水平,足够我们打出自己的竞争力了。

我给大家算一笔账:如果满分是10分,通用AI大模型给出的回答,最高能到7-8分,而顶级业务员的原生回答能到9-9.5分,顶级业务员再加AI能接近10分。那普通业务员呢?原来你面对客户的复杂问题,可能只能答出3-4分,现在你只要熟练用AI,就能打到7-8分,这个差距已经足够让你在市场上立足了,对不对?不要贪心,能接近顶级高手,已经能帮我们干掉90%的同行。

但是,这里要提醒大家:不是随便用用AI就能有这个效果的。

普通业务员分三类:完全不用AI的、简单用用AI的、熟练用AI的,只有最后一类能吃到AI的红利。

怎么才算熟练?首先你得摸清楚不同AI的脾气,现在主流的豆包、千问、元宝、deepseek,每个都有自己的优势功能,你得匹配自己的业务场景用,不能拿同一个AI干所有活。

其次你得找准自己的短板,就拿我们最头疼的理赔纠纷来说:一个新人要上手,得懂保险相关法律、得摸透每个产品的条款、得知道常见拒赔原因、得会跟保险公司协商、还得懂不同疾病的认定规则,这么多内容,原来两三年都学不完,现在呢?AI能帮你把散落在网上所有相关信息搜出来,帮你梳理逻辑、汇总成你能用的答案,相当于免费给你配了四个私人助理,直接把你的成长周期压缩了三分之二还多,香不香?

更关键的是,在AI时代,你真正的核心竞争力,不是你会用AI,而是你有没有属于自己的“个人私有知识库”,也就是你的“第二大脑”。这个点太重要了,我跟大家强调一万遍都不为过!通用大模型(AI应用)只能调用网上公开的信息,而那些有访问门槛的、你自己攒的私有信息,它调不到啊!而恰恰是这些信息,才是最值钱的:你自己处理案子踩过的坑、你总结的沟通流程、你对不同案子的个人判断、你攒的成千上百个司法判例,这些都是独属于你的,别人拿不走。

我给大家举个例子:原来你要整理100个理赔的司法判例,自己读、自己梳理、自己写总结,少说要三四天;现在交给AI,10到20分钟就能给你出一份完整的总结报告。

现在所有人都能用免费的通用AI,最后大家输出结果的差距,100%来自你自己的私有知识库。AI只能帮你做搜索、整理、输出的工作,它替不了你搭自己的知识库,现在越早动手,你的护城河就越深。

就拿我们做理赔纠纷来说,你可以专门搭一个理赔知识库,把相关法律、监管要求、产品条款、疾病知识、司法判例、自己的办案体会全导进去,这就是你吃饭的本钱,谁都抢不走。

讲完能力提升,我们再说说下一个十年,我们普通业务员的新赛道在哪里?我给大家一句话:理赔纠纷维权,就是未来保险服务最大的蓝海市场。

理赔纠纷这个市场不是凭空出来的,是行业发展到今天自然长出来的:过去二三十年大家都在卖保险,现在第一批买保险的客户,保单已经放了一二十年了,理赔已经开始进入高发期了。我们来算一笔账:90%的理赔案件基本能正常赔付,剩下10%有瑕疵的案件,大概率会被保险公司拒赔,而这10%里面,有8%的案件是存在逆转空间的——就是模棱两可,你不争取就拒赔,你争取到位就能赔下来的。

那这个活现在谁在做呢?客户自己不会做,他不懂条款不懂规则;保险公司的理赔员拿的是公司的工资,他们没有动力帮客户争取通融理赔;找律师呢?要提前付费,还要走诉讼程序,时间金钱成本都太高,很多客户十几万的理赔款,根本不值得花几万块律师费打官司。

而我们做理赔纠纷维权顾问,模式刚好补上这个缺口:我们帮客户梳理案情,给保险公司提交申诉沟通,不用走诉讼程序,而且我们是成功收费、失败不收费,比律师的模式友好太多,对客户来说零风险,对我们来说做成一单就是一笔不错的收入,这个市场需求现在根本没有被满足,是妥妥的蓝海。

研究团队分析了5000起保险拒赔案例,发现其中382起(约7.6%)在引入第三方专业顾问后成功逆转。这些案件的共同特点是:条款存在模糊地带、保险公司解释过于严苛、或者客户未及时报案但事故性质明确。更关键的是,这些逆转案件的平均处理周期只有21天,远低于诉讼的3-6个月;且顾问费用通常采用"成功收费、失败不收费"模式,客户实际支出仅为诉讼费用的15-20%。这正是蓝海市场:客户和保险公司理赔人员都无法处理的"灰色地带",恰恰是专业理赔维权顾问的价值空间。

更重要的是,原来这个活只有顶尖的理赔高手能做,普通人判断不了案子有没有逆转空间,现在有AI和你的个人知识库,普通业务员也能做了,你把所有相关信息放进知识库,AI帮你分析案情,快速就能得出结论,水平很快就能接近顶尖高手,这不是给我们普通人换道超车的机会吗?

最后,我再给大家说两个做好这件事的执行要点,只要做到,你就能慢慢做起来:

第一个,做自媒体的核心不是涨粉,是打造你的专业人设。很多人说我发视频就是为了涨粉获客,没错,但这都是表层目标,核心目标是打造你的人设,让不管是陌生人还是很久没见的熟人,一看到你的内容就知道你是做什么的、你专业不专业,然后信任你。所以记住:所有发出去的内容,都要围绕你的人设,不要乱七八糟什么都发。哪怕你发生活内容,也要贴合你的人设,你是做理赔维权的,你发“今天帮客户逆转了12万的拒赔,出来吃碗饺子庆祝,能帮大家争取到该得的权益,就是我做这一行最开心的事”,这就比你只发一句“今天吃饺子了”有用一万倍。凡是脱离人设的内容都别发,浪费时间还稀释你的影响力。

第二个,分清楚免费和付费的边界,效率才能提上来。分享本身是好的,分享既是帮人,也是倒逼自己学习,你分享一次就要梳理一遍知识,自己提升得更快。但一定要分清楚:免费内容不用投入太多心血,本来就没有责任约束;付费内容不一样,客户付费就是尊重你的劳动,你就要承担对应的责任,就要投入足够的心血,把事情做好,这样不仅对客户负责,你自己成长得也更快。分好边界,合理分配精力,你的整体效率才能上去。

下面这个是关于保险理赔、拒赔相关的付费学习社群,也可以扫码加入,在里面有很多干货笔记。

小结一下:AI时代,并不是高手的盛宴,是愿意拥抱变化的普通人的春天。原来我们要熬十年才能成为一个高手,现在借AI的力,两三年就能做到;原来只有头部资源的人才能吃到新市场的红利,现在我们只要搭好自己的私有知识库,抓住理赔维权这个蓝海,普通人也能分到大蛋糕。

行业在变,我们也要变。从今天开始,动手搭你的第一个个人知识库,抓住这个属于我们的新机会。下一个十年,保险行业的核心不是卖更多新保单,是服务好已经买了保单的千万客户,而我们就是这个新市场的第一批探路者。

如果你想学习关于理赔纠纷维权与AI工具的使用,可以扫码加入我们的学习群。

希望我的分享,能让大家可以对保险理赔多一分底气,也多一分清醒。作为独立保险顾问,我想说的是:卖保险只是开始,帮大家搞定理赔、争取权益才是底线。如果被不公平对待,联系我们,一起重新申诉、争取全额赔付。我是顾勇,有保险理赔纠纷,记得来找我。有案件咨询,请发邮件:abc20170801@qq.com

相信理赔了,就相信保险了。所谓理赔,就是找理由赔,不惜赔、不滥赔、不错赔。

愿我们都能拥有保险这张安全网!真正的财富智慧,始于对风险的清醒认知,成于对资产的科学规划。

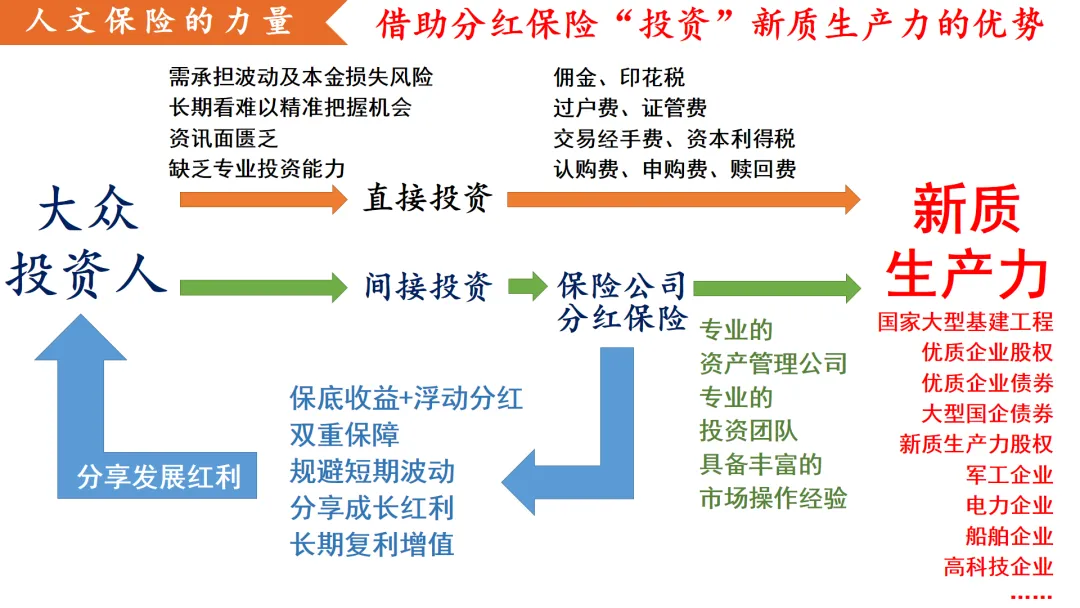

💖经常提醒自己:没有绝对完美的选择,只有最适合你的方案。关键是要根据自己的资金实力、投资目标和风险承受能力来做出明智的决定。提醒一下:一个科学的资产组合里面,必须要有保险组合作为基础资产作为支撑。

新质生产力带来新机会,也带来新的波动;稳健资产组合,才是穿越周期的底气。 分红险不是替代投资,而是为投资'兜底',让我们更有底气追逐高收益。

💙真正的财富自由,不是简单的账户数字增长,更是拥有选择的权利,选择做自己真正热爱的事,选择和喜欢的人在一起,选择按照自己的节奏生活。愿我们每个人,都能在投资自己的路上,收获财富,更收获智慧;收获数字,更收获人生。因为最终,最好的投资,永远是投资于自己;最大的财富,永远是自由而丰盈的生命。

历史从不辜负清醒者,也未抛弃平凡人。读懂时代、趋势、政策,是为了更好地生活。如何向客户通俗易懂地解读“十五五规划”

如果您不排斥阅读,也可以扫码加入我们的“线上读书分享会”,立马就能收获62本好书的语音解读与PPT课件,每月还有持续更新(扫码加入我们)。第62期读书分享,上新了:《身体重置》读后感。

点亮【赞和在看】,财富和美好都会涌向你

与君共勉:每个人都是自己健康的第一责任人,每个人也都是家庭经济风险管理的联合责任人。人生总会遇到难题,知识能给我们有用的答案。

常人赠人以物,君子赠人以道,分享人文保险之道是一种美德,当我们坚持分享给这个社会中的人们,我们所在的社会就会变得越来越好,您最关心谁,就把人文保险之道分享给他吧。感谢您的分享转发、点赞关注,点亮在看,请帮忙支持我们呀

有需要购买上面视频介绍《规划与配置》一书的,可以联系我们。