夜雨聆风

夜雨聆风今天有条关于AI的漫剧帖子,疯狂刷屏:

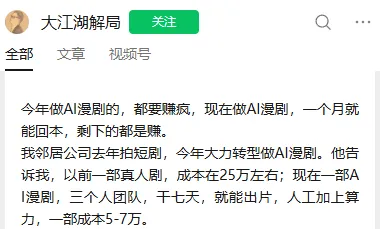

很诱人是不是:“每月投25部,月砸125万,按保守ROI 2估算,今年能赚1500万。250万本金,撬动1500万年收益。”

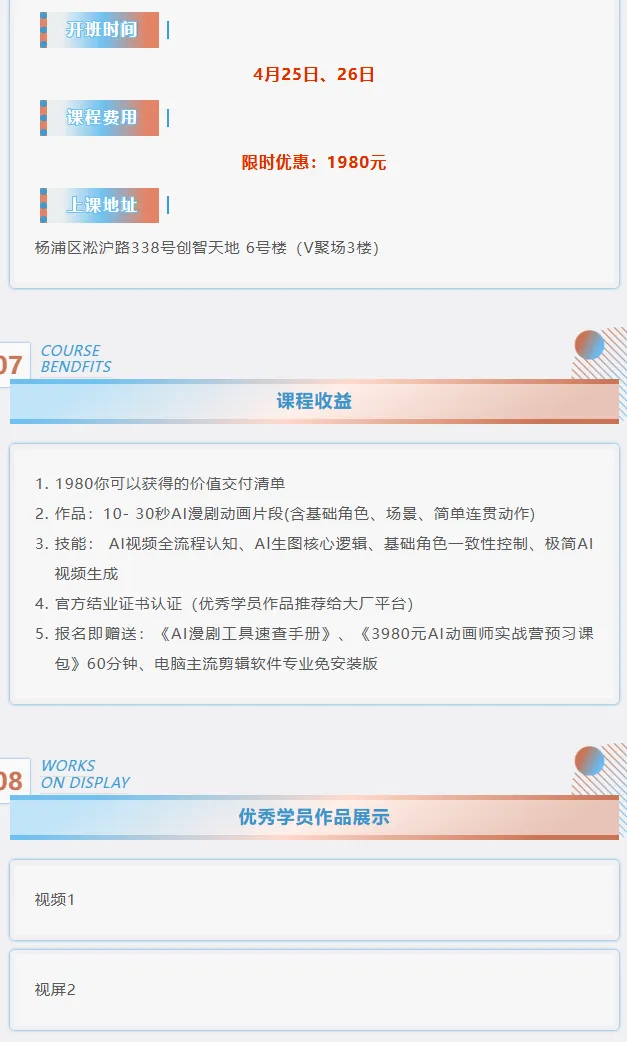

但等等,咱先看看另一个截图,长这样:

熟悉的味道,熟悉的配方,只有怎么收费,“优秀学员视频展示”一栏,甚至东西都没放。

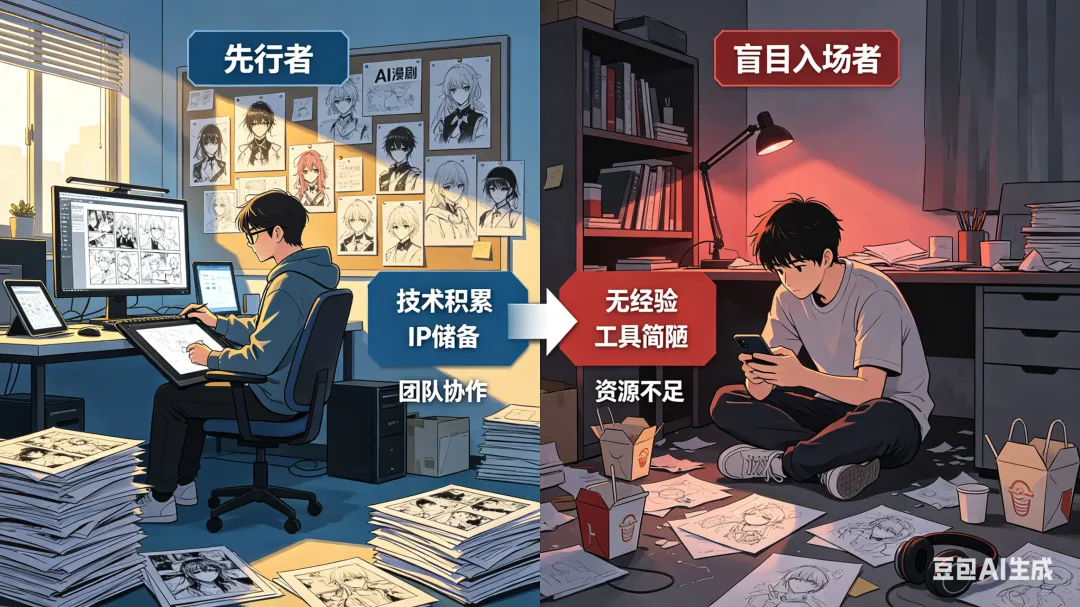

01

在开头那个帖子里,“老板邻居”的故事体现了AI对内容行业的降维打击。生产效率极大提升,生产成本极大压缩,资金周转周期极短。

三个变量同时改善,是一个行业成立的必要条件。

行业成立了,就会有更多投资人冲进来。

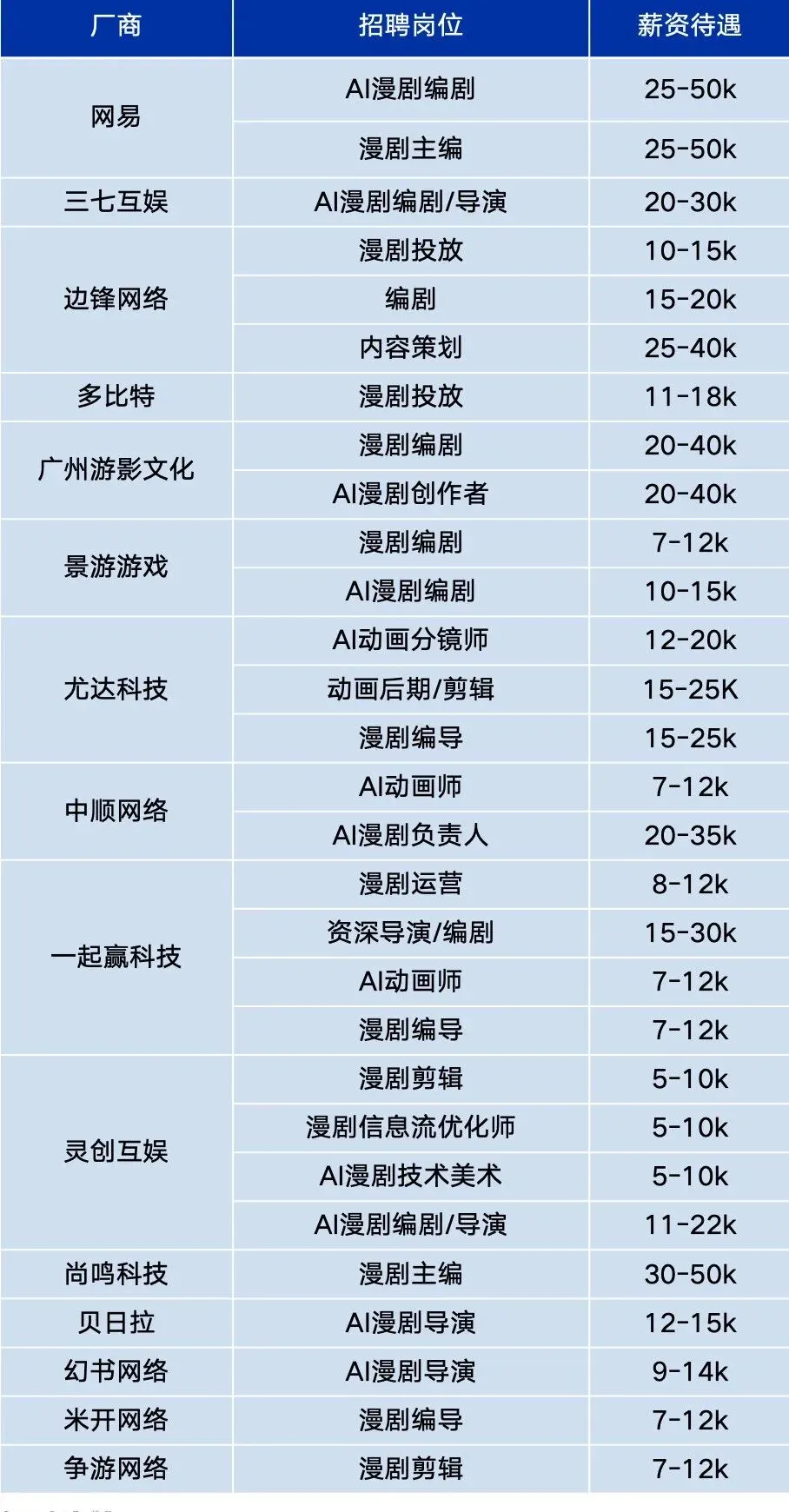

冲进来的人多了,人才工资就开始涨。

比如“AI漫剧制作师”,一个刚毕业两三年的年轻人,因为进了这个赛道,能拿到月薪4万。

你就说热不热吧

02

但今天这篇文章,不是来劝你冲的。

恰恰相反,我是来劝你冷静的。

因为热,所以乱。

乱,是因为太多人不明白自己在做什么,只是觉得别人赚钱了自己也要上。

AI漫剧这个赛道,有一个门槛,很多人冲进来的时候,根本不知道自己面前有一道墙。

这道墙,叫做IP储备。

能挣钱的人,一定是懂网文,懂IP,懂买量的,甚至做网络小说起家,手里握着一大堆剧本和IP。

无论去年做短剧,还是今年做漫剧,他们做的都是同一件事:把存量IP变现。

AI漫剧《气运三角洲,我凭操作吊打全球》

这是他们的护城河,是他们能赚钱的根本原因。

外行人没有剧本,没有IP,没有技术,甚至连资金都没有。

听说AI漫剧暴利,就想冲进来分一杯羹。

结果呢?

就看你交的是1980还是3980了。

在这个世界上,每天都有赚大钱的风口,但对于普通人来说,贸然进入一个新的行业,不但赚不到钱,可能还会亏钱。

因为到处都是坑,到处都是镰刀想割韭菜。

03

说回AI漫剧本身。

这个东西到底是什么?

很多人觉得它是漫画,有人觉得它是短视频,有人觉得它是某种新物种。

都对,也都不对。

它的本质,是AI在内容生产链条上的深度介入,从脚本到画面到音效到剪辑,全流程AI参与,最终输出一种叫"漫剧"的东西——不是静态漫画,是会动的,不是真人剧,是AI画的,但它有剧本,有冲突,有情绪,有人物弧线。

它介于漫画和短剧之间,横跨二次元和叙事内容。

这东西不是今年才出现的。

它的前世,在中国网文圈子里,已经埋了十五年。

04

2008年到2023年,中国网文行业做了一件事:培育了一个庞大的IP生态系统。

写手们在各个平台上产出海量故事,这些故事经过筛选、改编,变成漫画、动画、游戏、网剧、电影。

这是一条完整的工业流水线。

但这条流水线有一个瓶颈:改编成本。

一部网文要改成漫画,需要画师,一格一格画,一页一页出,周期长,成本高,产能有限。

一部网文要改成短剧,需要演员、场地、设备、后期,每一项都是钱。

AI短片《霍去病》剧照

所以很多IP,是躺在版权库里的,没有被改编,不是因为故事不好,是因为改编成本覆盖不了预期收益。

这个瓶颈,卡了很多年。

直到AI出现。

05

AI解决的是什么?

不是创意问题,是产能和成本问题。

剧本是现成的,IP是现成的,AI负责把文字变成画面,把画面变成动效,把动效变成完整的剧集。

三个人的团队,七天,一部漫剧。

这就是AI在这个环节干的事:剧集的极大丰富

产能上去了,成本下来了,更多IP可以被改编了。

以前资本看到S级、SS级剧才敢投,行业内也充斥着各种骗编剧老师改本子,然后说项目黄了,过了几年赫然看见自己改的本子顶着别人名字开播的故事。

成本问题在各个环节挤压着每一个参与其中的人。

06

说个有意思的:

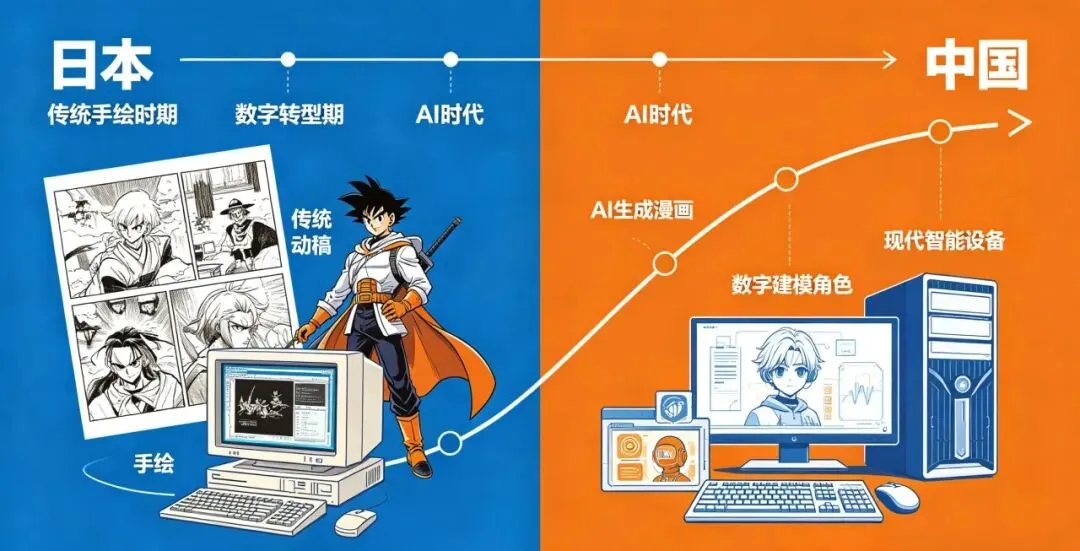

漫剧这个东西,或者说二次元叙事内容,中国不是原创。日本早就玩过。

日本的动画番剧,漫画、轻小说改编改编,本质上就是用成熟工业体系做"动态漫画"。他们有完整的漫画出版体系,有成熟的动画工业链,有深厚的二次元文化土壤。

甚至漫剧的前身:条漫,也是日本先有。

从这个角度看,说中国在做AI漫剧,是站在日本肩膀上,不为过。

但是有一个分野,悄悄发生了。

Ai来了,让徒弟又变成了师傅。

07

为什么?

日本有技术,有人才,有IP积累,但有几个东西,日本没有中国多。

第一,工具和生态的迭代速度。

中国这边的AI工具链,在过去两年经历了极其密集的迭代。从文字生成图片,到图片生成视频,到视频风格控制,到口型同步,到音效匹配……每一条链路都有人在快速试错、快速优化、快速推出新工具。

这不是某一个公司的事,是整个生态在跑。

日本也有优秀的AI研究机构,但日本的内容产业生态,没有这种级别的创业密度和迭代速度。

第二,创作人口的规模和多样性。

中国有世界上最大的网文创作群体,每年产出数以百万计的故事。这些故事覆盖了你能想象到的几乎所有类型和题材,而且因为竞争激烈,它们的叙事结构和情绪设计被反复打磨过。

日本也有轻小说,也有漫画工作室,但市场,没有中国这么大。你可以说日本的二次元有全球影响力,但是也仅限于知名ip。鬼灭和链锯人火归火,但一年又有几部能出现在全球观众眼前?

第三,也是最容易被忽略的:限制和压力下的创新动力。

中国内容行业有一个特点:因为竞争太激烈,赛道太卷,所以一旦有一个新方向被验证,大家就会疯狂涌入,疯狂迭代,疯狂压缩成本,疯狂试错。

这种卷法,逼出了很多东西。

比如短剧这个东西,中国做出来了,日本做不出来。

不是日本人不懂短剧,是日本的内容生态没有这个压力,也没有这个动力。

AI漫剧同理。

当成本低到一定程度,当工具成熟到一定程度,当市场空间打开,任何一个有庞大IP储备和内容需求的市场,都会诞生类似的东西。

中国恰好同时满足了三个条件:IP储备足够大,工具迭代足够快,市场空间足够大。

日本呢?

IP有,但创作密度不如中国;技术有,但工具生态不如中国活跃;市场有,但竞争压力不如中国激烈。

所以两边的生态,越来越不同。

08

归纳一下:AI漫剧这件事,本质上是中国网文十五年积累的一次集中变现。

这不是一个技术突破,这是一个内容工业的结构性升级。

那么问题来了:这个东西的天花板在哪?

我觉得有三个变量值得关注。

第一个,用户愿不愿意为"AI画的剧"付费?

目前的数据看起来是愿意的。平台有流量扶持,用户有好奇心,行业在上升期。

但这个付费意愿能维持多久,取决于AI漫剧的质量能不能持续提升,能不能真的讲出好故事。

工具是工具,故事是故事。

AI能解决画面问题,解决不了剧本问题。

剧本是IP方的事。

所以有IP储备的人,在这个赛道里,是立于不败之地的。

第二个,平台的政策会不会收紧?

现在平台在扶持AI漫剧,是因为它能带来用户,能带来时长,能带来付费。

但平台扶持是有窗口期的。

等市场饱和了,等用户审美疲劳了,等政策开始规范AI内容了,这个赛道的成本就会上升。

第三个,内容同质化的速度。

当所有人都用类似的AI工具做类似的东西,差异化就会消失。

差异化消失之后,竞争就变成了纯粹的价格战和流量采购。

那时候,比的不是谁更有创意,比的是谁的资金效率更高,谁的IP更好。

所以那些手里有IP的人,又赢了一步。

09

回到开头那个问题:AI漫剧,到底是不是一个值得冲的风口?

我的看法是:对绝大多数人来说,不是。

它是一个好行业,但不是一个对所有人都友好的行业。

它的暴利,是留给有积累的人的。

网文公司、有IP版权的制作方、有AI工具链积累的技术团队——这些人是这个赛道的主角。

普通人冲进去,大概率是去送钱给镰刀的。

这不是我在泼冷水,这是我对内容行业的一贯判断:所有看似暴利的行业,暴利都是留给先行者和有积累的人的。

后来者的任务,是学习,是观察,是等它成熟了再进场。

或者,换一个更聪明的方式:找那些真正有壁垒的环节,去做积累,而不是追风口。

风口是追不上的,但壁垒可以建。

10

最后说一个观察。

日本的内容产业,曾经是中国学习的对象。

漫画、动画、轻小说、二次元文化……中国早期互联网的内容生态,有大量对日本的借鉴和模仿。

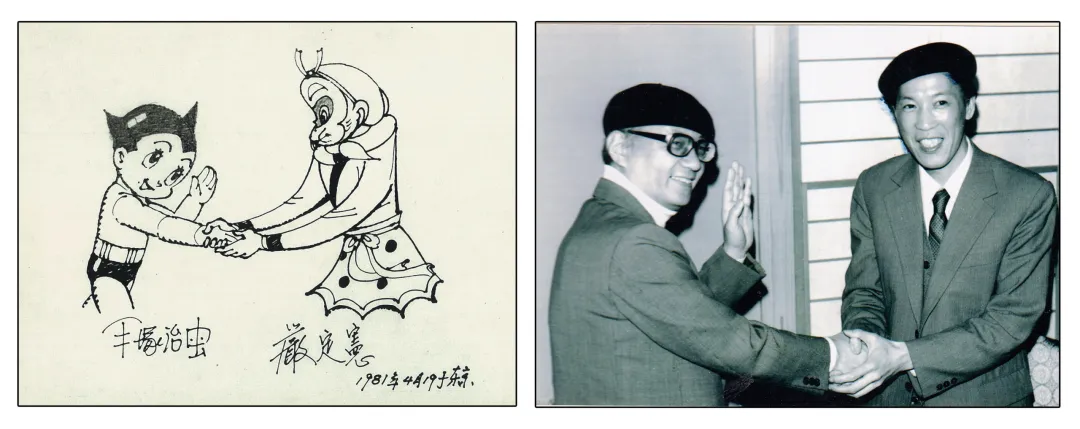

当然日本最早的漫画也是学中国的,手冢治虫的大闹天宫情结至今仍是佳话。

1981年手塚治虫拜访上美影厂期间和严定宪按照合作漫画里的pose合影留念

但这一轮AI浪潮,发生了某种微妙的变化。

有些东西,不是启发、学习就能达到的。

AI漫剧只是其中一个例子。

AI短剧、AI图片、AI视频……这些领域,中国都走在前面。

不是我们突然变厉害了,是这些领域恰好契合了我们的优势:庞大的创作人口、激烈的市场竞争、快速的迭代速度、丰富的IP储备。

这些东西加在一起,产生了一种叫“创意密度”的东西。

而创意密度,是很难靠钱和人才来弥补的。

且看这颗新苗,又能长出怎样的大树。