夜雨聆风

夜雨聆风

上周,华泰证券调研团队走访了澜起科技、兆易创新、沐曦股份、天数智芯、豪威科技、小米集团、龙旗、舜宇等多家国产AI算力和消费电子产业链公司。通过与这些企业的交流,调研团队分享了以下几点认识:

第一,以“小龙虾”为代表的Agent AI应用正在快速普及,国产算力芯片的需求来源已经从示范项目转向真实的市场需求,行业进入良性发展阶段。

第二,消费电子产业链上的公司对光互连业务表现出强烈的参与意愿,相关公司的估值有望因此提升。

第三,在整体承压的消费电子板块中,苹果手机份额的潜在提升和Meta智能眼镜的产业链机会是少数结构性亮点。

下面详细说说:

观点一:Agent AI驱动国产算力进入需求驱动阶段

2025年下半年以来,以豆包为代表的AI聊天服务和以“小龙虾”为代表的Agent AI应用快速兴起,国内推理算力需求随之快速增长。由于海外厂商的GPU在国内市场流通受限,算力芯片供不应求,这为国产AI芯片在云服务商(CSP)的推理算力市场提供了发展空间。

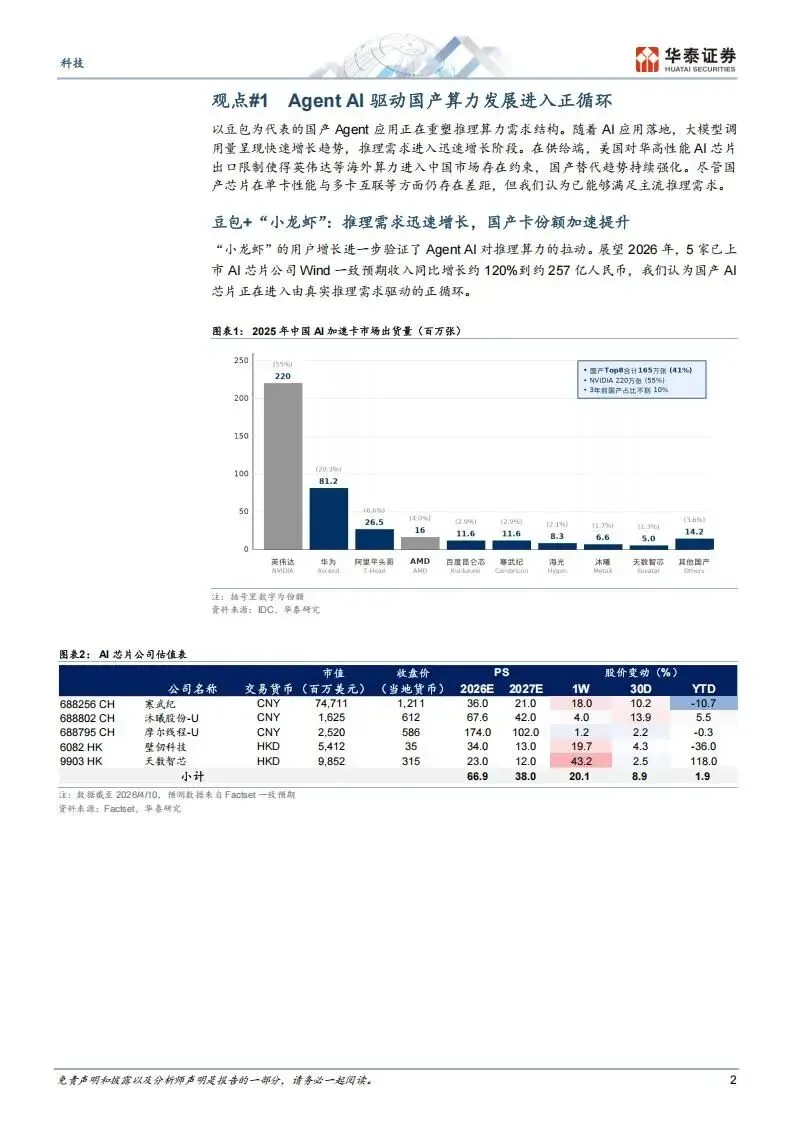

根据IDC的统计,2025年中国AI加速卡市场出货量约为400万张,其中国产厂商合计出货约165万张,市场份额约为41%。

具体来看,华为昇腾系列出货约81.2万张,占比20.3%;阿里平头哥出货约26.5万张,占比6.6%;百度昆仑芯出货约11.6万张,占比2.9%;寒武纪、海光、沐曦、天数智芯等公司也分别占有1.3%到2.9%不等的份额。

从企业财务预期来看,5家已上市的AI芯片公司2026年收入一致预期合计约257亿元人民币,同比增长约120%。这说明国产AI芯片已经能够满足当前主流的推理需求,行业正在进入由真实需求驱动的正循环。

国产算力芯片的放量,也带动了产业链上游的制造、封装、设备、存储和连接等环节。随着算力产品逐步向HBM3e和2.5D/3D封装演进,先进工艺代工(中芯国际、华虹半导体)、先进封装(盛合晶微、长电科技)、测试及封装设备(华峰测控、光力科技、ASMPT)、存储和连接芯片(兆易创新、澜起科技)等环节均同步受益。

观点二:消费电子企业积极布局光互连,估值有望重估

“要站在光里,不要光站着。”这是华泰证券调研团队在走访中印象最深的一句话,它反映了消费电子产业链公司切入光互连领域的强烈意愿。

过去二十年,计算能力增长了约6万倍,但互连带宽仅增长了约30倍。互连带宽已成为算力增长的核心瓶颈。共封装光学(CPO)技术通过将光引擎靠近交换机ASIC,可将功耗从30到35瓦降至7到9瓦,降幅约70%。英伟达、博通等芯片厂商,以及台积电、Tower、Globalfoundries等晶圆厂都在积极推动CPO技术的落地。受此驱动,光互连成为过去三年中国电子产业链中增长确定性较高的板块之一。

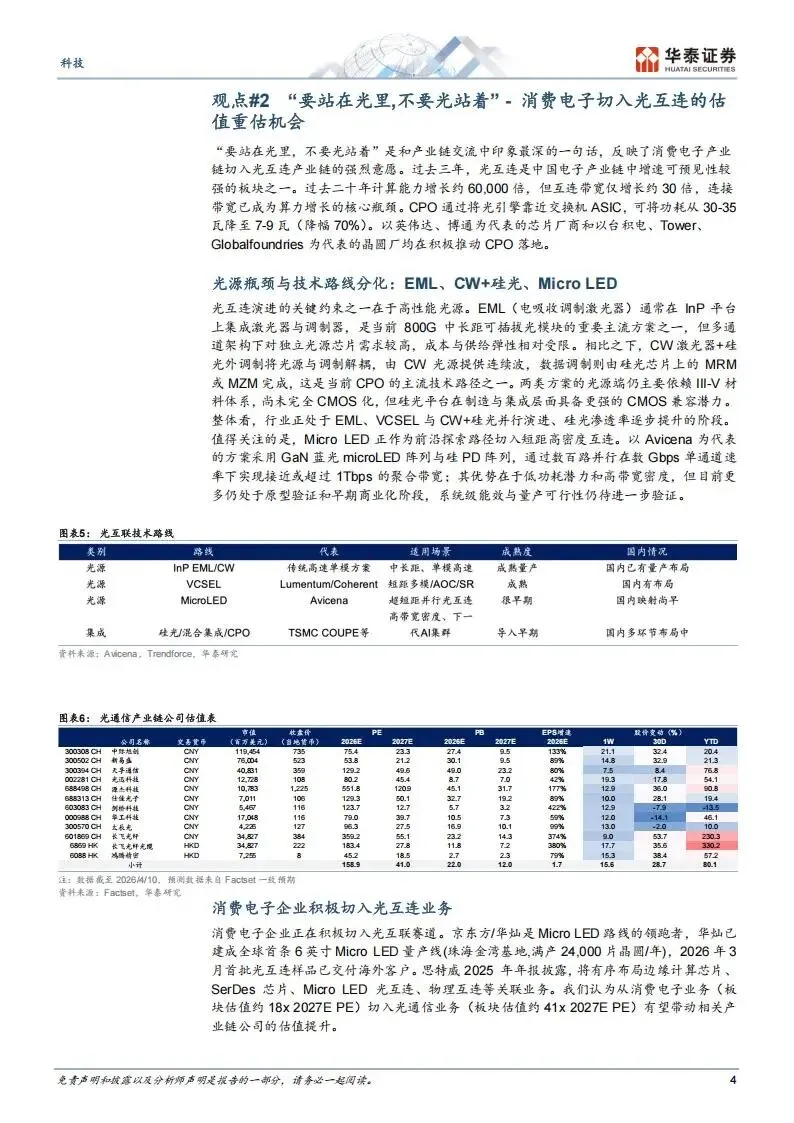

目前光互连的光源技术主要基于III-V族化合物半导体(GaAs/InP)的制造工艺,与CMOS体系存在差异,这也是光互连成本和供应链的核心瓶颈。在技术路线上,EML(电吸收调制激光器)方案是目前800G中长距可插拔光模块的主流方案,但多通道架构下对独立光源芯片需求较高,成本与供给弹性相对受限。

CW激光器加硅光外调制方案将光源与调制解耦,是当前CPO的主流技术路径之一。这两种方案的光源端仍主要依赖III-V材料体系,尚未完全CMOS化,但硅光平台在制造与集成层面具备更强的CMOS兼容潜力。此外,MicroLED作为前沿探索路径,正在切入短距离高密度互连领域。以Avicena为代表的方案采用GaN蓝光MicroLED阵列与硅PD阵列,通过数百路并行实现接近或超过1Tbps的聚合带宽,但目前仍处于原型验证和早期商业化阶段。

在这次走访中,华泰证券调研团队注意到,一些传统意义上的消费电子企业也正在将光互连作为新的发展方向。豪威科技、思特威等CIS厂商,舜宇光学等精密光学厂商,卓胜微等射频芯片企业,都在积极布局光互连业务。京东方和华灿光电在MicroLED路线上走在前列,华灿已建成全球首条6英寸MicroLED量产线,2026年3月首批光互连样品已交付海外客户。思特威在2025年年报中披露,将有序布局边缘计算芯片、SerDes芯片、MicroLED光互连等关联业务。

从估值角度看,消费电子板块目前的估值大约在2027年市盈率的18倍左右,光通信板块的估值约为41倍。如果这些消费电子企业成功切入光通信业务,其估值有望得到提升。

观点三:苹果份额提升和Meta智能眼镜是消费电子板块的结构性亮点

服务器用DRAM和NAND需求的快速增长对消费电子产业链形成了明显的冲击。IDC预测2026年全球智能手机出货量将下降12.9%。但在整体承压的背景下,华泰证券认为有两个结构性机会值得关注。

第一个机会是苹果手机份额的潜在提升。在存储价格快速上涨的背景下,苹果逆势推出了MacBook Neo、iPhone 17e等价格较低的产品。这一策略有助于苹果扩大中端和教育市场份额。华泰证券预计2026年iPhone出货量将同比增长4%,达到2.23亿部,全球市占率同比提升3个百分点至21%。苹果销量的回升对国内苹果产业链相关公司构成利好。

第二个机会是Meta智能眼镜。智能眼镜作为AI入口的价值正在被市场逐步认可。根据Omdia的数据,2025年全球AI眼镜出货量达到870万台,同比增长322%。其中Meta Ray-Ban销量突破700万副,占据85.2%的全球市场份额。中国大陆市场出货量近100万台,成为仅次于美国的全球第二大市场。2026年,Omdia预计全球AI眼镜出货量有望突破1500万台。在产品形态上,硬件形态正从无显示向带显示迭代,AI眼镜有望成为继智能手机之后的新一代流量入口。从产业链角度看,中国在硅基OLED微显示(视涯科技)、光机与波导(歌尔光学)、精密光学(舜宇光学)、整机代工(龙旗科技)、光学镜片(康耐特光学)等环节均已形成系统性竞争力。随着AI眼镜从Birdbath方案向MicroLED加光波导方案过渡,相关环节的价值量有望持续提升。

以上,仅供参考。

最后再系统梳理一下重点公司,也是仅供参考。

1. AI芯片及算力:寒武纪、海光信息、沐曦股份、天数智芯、摩尔线程、壁仞科技、华为、阿里平头哥、百度昆仑芯。

2. 制造与封测:中芯国际、华虹半导体、盛合晶微、长电科技、华峰测控、光力科技。

3. 光互连与通信:中际旭创、新易盛、天孚通信、光迅科技、源杰科技、仕佳光子、剑桥科技、华工科技、联特科技、长飞光纤。

4. 跨界布局光互连的消费电子公司:豪威集团、思特威、舜宇光学、卓胜微、京东方、华灿光电。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料