夜雨聆风

夜雨聆风

二、三家企业基础画像与业务概览

2.1 企业基本情况对比

企业名称 | 2025 年营收(亿元) | 营收增长率 | 2025 年归母净利润(亿元) | 净利润增长率 | 毛利率 |

胜宏科技 | 192.92 | 79.77% | 43.12 | 273.52% | 35.22% |

沪电股份 | 189.45 | 42.00% | 38.22 | 47.74% | 35.40% |

深南电路 | 236.47 | 32.05% | 32.76 | 74.47% | 28.32% |

2.2 主营业务结构与客户分布

三、AI 相关业务布局深度分析

3.1 与主要 AI 芯片厂商的合作关系

3.2 在 AI 服务器和数据中心领域的产品布局

3.3 技术能力与产品定位对比

四、技术研发能力评估

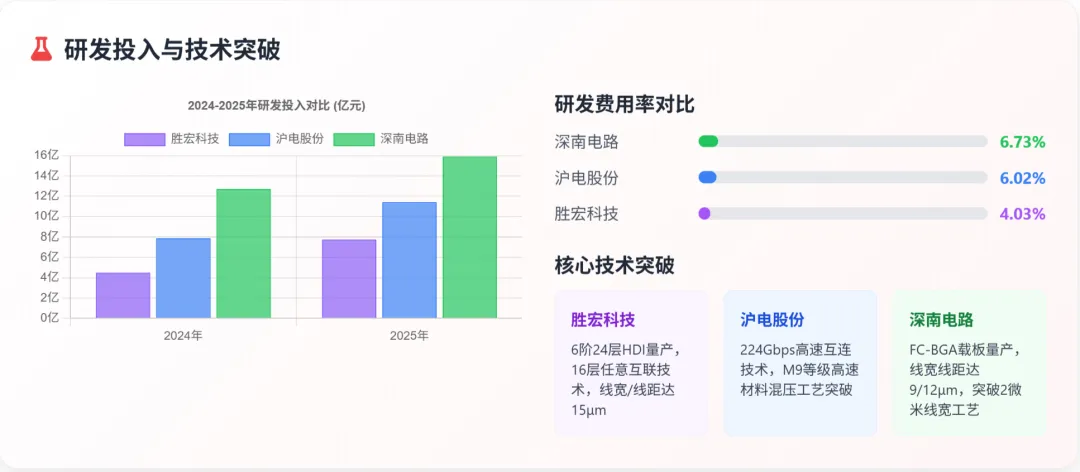

4.1 研发投入规模与强度

企业名称 | 2025 年研发投入(亿元) | 研发投入增长率 | 研发费用率 | 2024 年研发投入(亿元) | 研发费用率 |

深南电路 | 15.91 | 25% | 6.73% | 12.72 | 7.10% |

沪电股份 | 11.41 | 44.50% | 6.02% | 7.90 | 5.92% |

胜宏科技 | 7.78 | 72.88% | 4.03% | 4.50 | 4.19% |

4.2 核心技术突破与专利布局

4.3 研发方向与技术路线选择

五、市场竞争力分析

5.1 客户资源与订单情况

5.2 产能布局与扩产计划

5.3 盈利能力与成本控制

企业名称 | 毛利率 | 净利率 | 净资产收益率(ROE) | 资产负债率 |

胜宏科技 | 35.22% | 22.35% | 25.95% | 52.85% |

沪电股份 | 35.40% | 20.10% | - | 46.46% |

深南电路 | 28.32% | 13.86% | 19.10% | 43.82% |

六、战略规划与执行能力

6.1 对 AI 数据浪潮的认知与战略定位

6.2 组织架构调整与人才战略

6.3 投资计划与资本运作

七、风险因素与挑战分析

7.1 技术风险与技术路线变化

7.2 市场风险与供应链风险

7.3 财务风险与产能过剩风险

八、综合评估与发展潜力判断

8.1 核心竞争力对比分析

对比维度 | 胜宏科技 | 沪电股份 | 深南电路 |

AI 相关营收占比 | 43.2%(第一大业务) | 约 16%(第二大业务) | 30.5%(第二大业务) |

英伟达供应链地位 | Tier-1 核心供应商,占比 70%+ | 核心供应商,占比 40% | 边缘供应商 |

技术领先性 | 6 阶 24 层 HDI 量产,8 阶 28 层研发中 | 78 层 M9 背板认证,224Gbps 量产 | FC-BGA 载板国内唯一量产 |

市场份额 | 全球 AI 算力 PCB 第一(13.8%) | 数据中心 PCB 第三(10.3%) | AI 服务器 PCB 份额较低(8%) |

盈利能力 | 毛利率 35.22%,净利率 22.35% | 毛利率 35.40%,净利率 20.10% | 毛利率 28.32%,净利率 13.86% |

成长性 | 营收增长 79.77%,净利润增长 273.52% | 营收增长 42%,净利润增长 47.74% | 营收增长 32.05%,净利润增长 74.47% |

客户集中度 | 极高(前五大 50.9%) | 高(前五大 45.3%) | 中等(国内 70.2%) |

财务风险 | 较高(资产负债率 52.85%) | 中等(资产负债率 46.46%) | 较低(资产负债率 43.82%) |