夜雨聆风

夜雨聆风电子布作为 PCB 与覆铜板(CCL)的核心基材,是AI算力基础设施的 “信号血管”,其介电性能直接决定高速信号传输效率与稳定性。2026年,电子布产业正迎来AI算力爆发、高端产能刚性约束、全产业链涨价、国产替代加速四大逻辑共振,2026-2027年将是国产替代加速与产业格局重塑的关键窗口,行业有望迎来量价齐升的黄金周期。

一、产业定位与定义

1.1 产业定位

电子布是电子信息产业的核心基础材料,位于 PCB 产业链上游,是连接电子元器件与终端设备的 “隐形桥梁”。在AI算力时代,电子布已从传统 PCB “骨架材料” 升级为决定信号传输效率的 “性能瓶颈”,直接影响 AI服务器、高速通信设备等算力基础设施的性能上限,是支撑数字经济发展的关键战略材料。

1.2 核心定义

电子布(电子级玻璃纤维布)是由单丝直径≤9 微米(高端产品≤5 微米)的超细电子级玻璃纤维纱经精密织造、表面处理(涂覆硅烷偶联剂)制成的特种工业织物。在普通通用型 CCL 中成本占比约 15%,在 AI 服务器等高端场景使用的 Low-Dk/Q 布 CCL 中,因高端布单价大幅提升,成本占比可达 25%-40%,是 PCB 的 “钢筋骨架” 与 “绝缘屏障”。其与铜箔(导电功能)、树脂(粘接功能)复合后,构成覆铜板(CCL)的核心结构,最终应用于各类电子设备。

二、核心价值:功能壁垒与产业链锚定双重属性

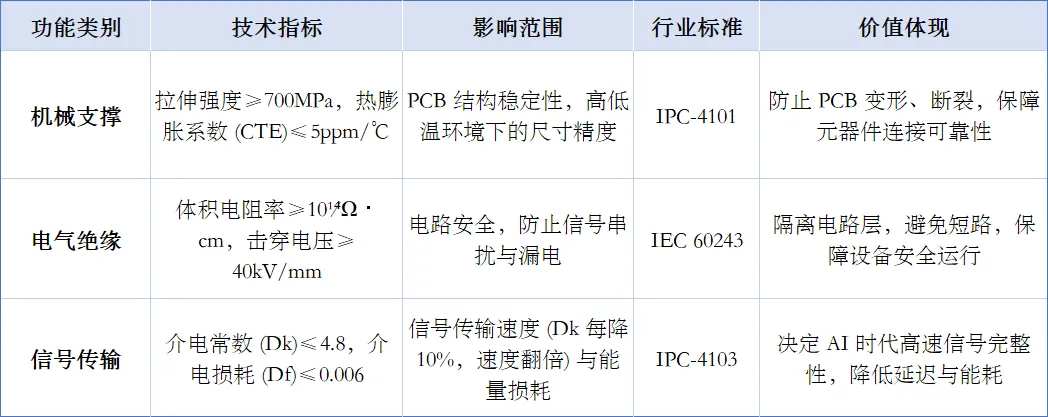

2.1 三大核心功能:决定电子设备性能上限

电子布的核心价值体现在三大不可替代的功能,直接决定 PCB 乃至整个电子设备的性能、可靠性与使用寿命:

Dk/Df 是高端电子布的核心竞争指标,直接影响信号传输效率与能量损耗,是 AI 算力时代电子布技术迭代的核心方向。电子布介电常数每降低 10%,信号传输速度可实现翻倍提升,这一特性使电子布成为 AI 服务器性能提升的关键瓶颈。

2.2 成本结构与产业链传导:电子布的底层锚定作用

电子布的核心价值不仅体现在性能层面,更通过垂直成本传导链路,成为整个 PCB 产业链的底层锚定材料,下图清晰展示了 PCB 与覆铜板(CCL)的成本结构关系:

(1)覆铜板(CCL)成本结构拆解

CCL 是 PCB 的核心原材料,常规通用型 CCL 的成本结构中:

铜箔(50%):导电功能载体,为 CCL 第一大成本项,价格波动直接影响 CCL 成本;

树脂(20%):承担粘结、绝缘功能,决定板材耐温性与绝缘可靠性;

电子布(15%):作为 CCL 的 “钢筋骨架”,提供机械强度、尺寸稳定性与信号传输通道;

其他(15%):包含辅料、制造损耗、管理费用等。

关键补充:上述为普通 E 玻纤布 CCL 的成本占比,在 AI 服务器、高速通信等高端场景使用的Low-Dk/Q 布高端 CCL中,因电子布单价较普通布提升 3-10 倍,其成本占比可攀升至25%-40%,成为高端 CCL 的核心成本项,直接决定产品定价与盈利空间。

(2)PCB 成本结构拆解

PCB 是 CCL 经精密加工后的终端互联载体,其成本结构中:

覆铜板(27%):PCB 第一大单项原材料成本,是 PCB 成本的核心基石;

半固化片(14%):多层 PCB 层压工序的粘结材料;

人工费用(10%):PCB 精密制造工序的人工与制造费用;

金盐(4%):PCB 表面沉金、导通孔电镀等工艺的耗材成本;

其他(45%):包含化工材料(干膜、油墨等)、设备折旧、物流税费等。

(3)垂直传导链路与产业逻辑

从成本结构可清晰梳理出产业链价值传导关系:

电子布 → 构成 CCL 成本的 15%(高端场景 25%-40%) → CCL 构成 PCB 成本的 27%(最大单项原料)

这一链路意味着:电子布的价格波动、供应稳定性,将直接传导至 CCL,进而逐级影响 PCB 乃至终端 AI 服务器、通信设备的成本与盈利。

(4)电子布的 “隐形核心” 地位

尽管电子布在普通 CCL 中成本占比仅 15%,但它是决定 CCL 性能上限的卡脖子环节:

铜箔仅决定导电能力,而电子布的介电常数(Dk)、介电损耗(Df)直接决定高速信号传输效率,是 AI 算力时代高端 CCL 的核心性能瓶颈;

高端 Low-Dk/Q 布具备极高技术壁垒,全球仅少数企业可量产,在 AI 需求爆发下,紧缺的高端电子布在 CCL 产业链中的议价权持续提升,成为产业链价值分配的核心主导者。

三、技术迭代路径:从 E 玻纤到石英布的性能跃迁

电子布技术路线清晰分为三代,每代升级均围绕降低介电常数与损耗、提升热稳定性展开,适配算力密度持续提升的需求:

石英布 (Q 布) 是当前技术天花板,二氧化硅纯度达 99.999%,Df 仅为传统 E 玻纤的 1/10,是 M9 级高端覆铜板的唯一核心材料,单价达 200-300 元 / 米,为普通布的 3-5 倍,全球仅 4 家企业具备量产能力 (日东纺、旭化成、菲利华、TQC)。

四、供需格局:高端布 “一布难求”,结构性错配持续加剧

4.1 供给端:设备刚性约束,产能释放受限

全球产能分布与扩张瓶颈

产能格局:全球电子布总产能约 40 亿米,中国占比 70%,其中普通布产能 30 亿米,高端布 + 特种布产能 10 亿米,高端产能占比仅 25%

扩产限制:高端织布机交付周期 18-24 个月,2026 年全球新增产能仅 3-4 亿米,远低于需求增速 (高端布需求增速 60%-80%)

产能调整:头部企业为保障高毛利 AI 订单,主动将普通织布机转产至高端布,进一步收缩普通布有效供给,行业库存从 25 天快速降至不足 10 天

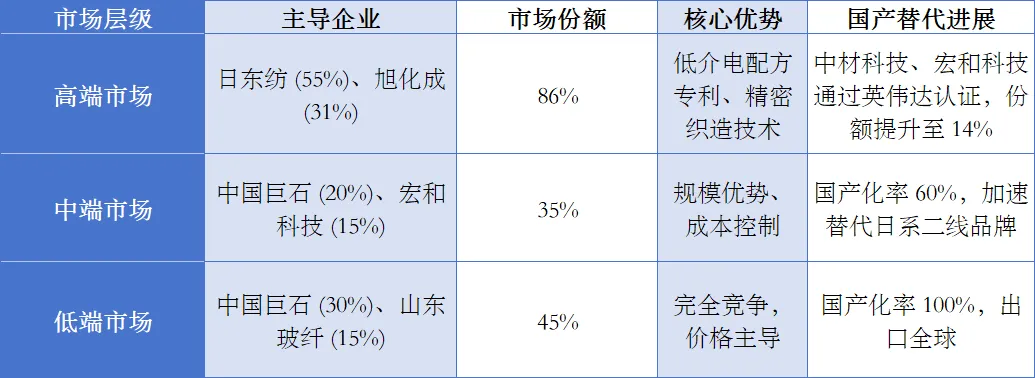

竞争格局:日系垄断高端,国产加速突破

高端市场是国产替代的核心战场,国内企业通过技术突破与客户认证,正逐步打破日系企业长达 30 年的垄断格局。

4.2 需求端:AI 算力爆发,重构需求结构

AI 服务器:电子布需求的核心引擎

AI 服务器对电子布需求的影响体现在三个维度:

用量倍增:AI 服务器 PCB 层数从传统 10 层提升至 16-24 层,单台服务器电子布用量达传统服务器的 3-8 倍;Rubin 架构服务器单机 Q 布用量达 18-24 米,是传统设备的 5 倍以上

产品升级:M8/M9 级高端覆铜板渗透率从 2025 年的 15% 提升至 2027 年的 40%,Low-Dk 二代布与 Q 布成为 AI 服务器刚需材料,普通 E-glass 布需求占比持续收缩

订单爆发:英伟达 2026 年 GB300/Rubin 架构服务器订单同比增长 200%,带动 Low-Dk 电子布需求增长 180%,Q 布需求增长 300%

辅助需求:5G 与汽车电子拓展增量

5G 基站:高频天线对低损耗材料需求迫切,Low-CTE 电子布成为核心选型,2026 年需求增长 40%

新能源汽车:域控制器、毫米波雷达推动车载 PCB 升级,带动超薄电子布 (≤16μm) 需求增长 50%

先进封装:Chiplet 技术普及,Q 布因低热膨胀系数成为 M9 级基板核心材料,2027 年需求达 0.4 亿米

市场规模与增长预测

核心数据:2026 年全球电子布市场规模预计达 600 亿元,其中 Low-Dk 电子布市场规模达 270 亿元,Q 布市场规模从 2025 年的 15 亿元增长至 2027 年的 60 亿元,CAGR 达 100%。

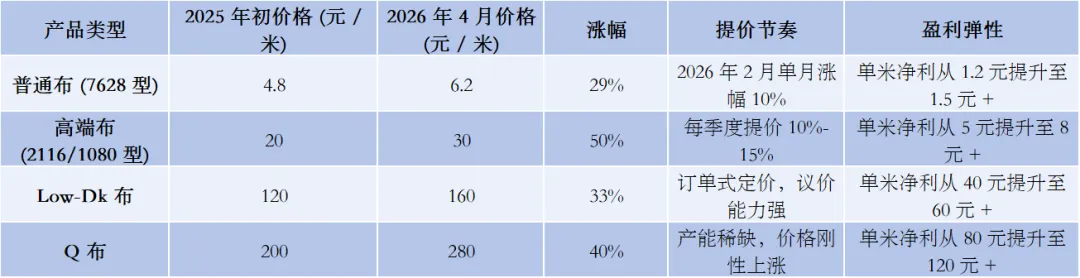

五、价格趋势:全产业链提价,业绩弹性持续释放

2025 年至今,电子布已历经 4 轮提价,涨价幅度超 50%,且高端布与普通布价差持续扩大:

盈利传导:电子布行业定价权向龙头集中,涨价成本几乎全额传导至下游,龙头企业盈利弹性显著。中国巨石电子布单米净利有望从 2025 年的 1.2 元提升至 2026 年的 1.5 元以上,按年销量 11 亿米测算,净利润可新增约 3.3 亿元;国际复材、中材科技等高端布占比高的企业,单米盈利增幅超 40%,业绩兑现能力更强。

六、产业链全景拆解:上游卡脖子、中游扩产难、下游需求旺

电子布产业链分为上游原材料与设备、中游电子布制造、下游应用三大环节,各环节呈现不同的技术壁垒与市场格局:

6.1 上游:原材料与设备,成本核心与技术壁垒

上游占电子布总成本 50%-60%,是产业链 “卡脖子” 环节,核心包括矿物原料、电子纱与关键设备三部分:

矿物原料:纯度决定性能上限

高纯石英砂:电子级纯度≥99.999%(6N),Q 布原料需达 99.9999%(7N),提纯技术垄断,全球仅美国尤尼明、挪威 TQC、中国石英股份等少数企业供应,成本占 Q 布原料的 60%+

叶蜡石 / 高岭土:E 玻纤与 Low-Dk 玻纤的基础原料,要求杂质含量≤0.1%,影响玻璃配方稳定性与介电性能

特种氧化物:硼、铝、钛等元素添加剂,用于调整玻璃结晶结构,降低介电常数,高端配方被日系企业垄断

核心企业:石英股份 (6N 级高纯石英砂龙头)、江瀚新材 (6N 级石英砂在建)、中国高岭土 (高端高岭土供应商)

电子纱:电子布之母,成本占比超 50%

电子纱是电子布的直接原料,单丝直径≤9μm (高端产品≤5μm),比头发丝细 10 倍以上,技术壁垒体现在三方面:

配方壁垒:低介电玻璃配方需数千次实验优化,日系企业 (日东纺、旭化成) 掌握 NE-glass 等核心配方,国内中材科技、国际复材实现突破

拉丝工艺:1500℃高温池窑熔融,通过铂铑合金漏板 (1000-4000 孔) 拉制超细纤维,张力与冷却速度控制决定纤维均匀性

低介电处理:表面涂覆硅烷偶联剂,提升与树脂的浸润性,降低界面介电损耗,是高端电子纱的核心工艺

核心企业:

全球龙头:中国巨石 (TLD-glass 低介电纱成本低 30%)、国际复材 (LDK 低介电纱技术领先)

国产替代:中材科技 (全系列低介电纱)、长海股份 (中高端电子纱)

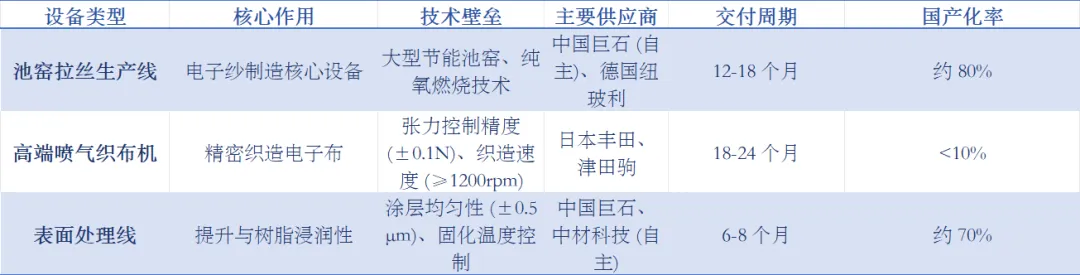

关键设备:高端织布机成扩产最大瓶颈

核心瓶颈:全球高端喷气织布机年产能仅 2400 台,2026 年缺口达 6.1%,2027 年扩大至 10.6%,是电子布扩产的 “硬约束”,导致高端电子布供给紧张、交付周期持续延长。

6.2 中游:电子布制造,精密控制决定产品性能

中游是电子布产业链的核心制造环节,成本占比 40%-50%,技术壁垒体现在四大核心工艺:

核心制造流程与技术壁垒

整经工序:将电子纱排列成经纱,张力均匀性要求≤±1%,决定布面平整度与后续织造质量

织造工序:采用喷气织造,高端布需控制纬纱密度误差≤±0.5 根 /cm,是极薄布 (≤100μm) 制造的核心难点

开纤处理:通过物理 / 化学方法使纤维束分散,提升树脂浸润性,Low-Dk 布需控制单丝分散度≥95%

表面处理:涂覆硅烷偶联剂,控制涂层重量 (±0.2g/m²),是决定介电性能与热稳定性的关键环节

技术壁垒:四大工序需精密协同控制,任何环节误差都会导致介电性能波动、热膨胀系数不匹配等问题,是高端电子布国产化的核心攻坚领域。

产品结构与市场格局

电子布按厚度与性能分为三大类,市场呈现 “低端饱和、高端紧缺” 的结构性特征:

6.3 下游:应用场景拓展,AI 算力重构需求结构

下游以覆铜板 (CCL)、PCB 为核心,最终应用于 AI 服务器、通信设备、汽车电子等领域,AI 算力基础设施建设是本轮需求爆发的核心引擎。

需求传导路径:AI 算力→PCB→CCL→电子布

从成本结构看,CCL 占 PCB 成本的 27%(第一大单项原料),而电子布占 CCL 成本的 15%(高端场景 25%-40%),电子布的供需与价格变化将通过 CCL 逐级传导至 PCB,最终影响终端 AI 服务器等设备的成本与盈利,进一步强化了电子布在产业链中的底层锚定地位。具体需求传导逻辑:

AI 服务器:PCB 层数从传统 10 层提升至 16-24 层,单台服务器电子布用量达传统服务器的 3-8 倍;高端 Rubin 架构服务器单台 Q 布用量达 18-24 米,是普通设备的 5 倍以上

高速交换机:800G/1.6T 交换机 PCB 需采用 Low-Dk/Low-CTE 电子布,单机用量达传统交换机的 2-3 倍

先进封装:Chiplet 技术推动基板材料升级,Q 布因低介电、低热膨胀特性成为 M9 级基板的核心材料

核心应用企业

七、产业风险提示

需求不及预期:AI 服务器出货量增速放缓,或下游消费电子需求疲软导致电子布需求下滑

产能超预期释放:丰田织布机交付周期缩短 (如降至 12 个月),或国内企业快速扩产,导致供需缺口收窄

原材料波动:高纯石英砂、玻璃原料价格大幅上涨 (如涨幅超 50%),压缩企业盈利空间

地缘供应链扰动:技术壁垒与贸易政策导致高端产品认证受阻,如全球算力供应链调整影响 AI 服务器需求

技术迭代风险:下一代超低介电材料 (如碳纳米管布) 研发突破,对现有电子布技术路线形成冲击。

提醒:喜欢我们的小伙伴,可以开通我们的Win产业链智库plus版会员啦!

专注产业链拆解,独家全产业链行业数据库,覆盖所有行业与各大细分领域,以事件驱动为核心,结合研报拆解全市场产业链核心环节与核心公司。

微信扫描二维码并付费,就可以开通Win产业链智库的plus版会员了。

具体介绍可以查看这里:欢迎您加入Win产业链智库PLUS,专注产业拆解!挖掘好公司!

需要提醒的是,您需要在对产品充分了解之后再加入,加入后请下载知识星球APP并登录,更加方便查看内容。

如果您喜欢Win产业链智库的内容,想看到更多有价值的产业链梳理干货,请点击下面的公众号名片加关注,并且设置星标,就可以第一时间查看到推送消息啦。

分享不易!大家点赞+推荐是对我最大的支持!

声明:本文观点仅供参考,部分内容根据公开信息梳理,仅作研究学习,不能作为投资决策依据,其中部分内容借助AI工具分析,结果并非绝对可靠。股票市场受宏观经济、行业政策等因素影响,变化快,投资者不要盲目依赖文中分析,需结合自身经验和市场情况考虑,谨慎投资,投资有风险,入市需谨慎。