夜雨聆风

夜雨聆风近期,韩国央行(BOK)发布了名为《全球半导体景气扩张可持续性检视》的报告。报告指出,本轮由人工智能驱动的半导体景气上行,在供需失衡的幅度和持续时间上,均已超过2010年以来的历次主要周期。其基本判断是:至少到2026年上半年,存储产业景气扩张仍将延续;但自2027年起,决定周期是否反转的核心变量,将逐步从制造端产能约束,转向需求端资本开支可持续性与融资结构稳定性。

从历史经验看,过去三轮半导体上行周期虽然触发因素不同,但运行逻辑高度一致:新技术或新应用首先推升需求,供给扩张相对滞后,随后产能集中释放、库存快速累积、价格开始回落,行业由此进入下行区间。韩国央行特别强调,2017年以后,存储行业景气拐点与美国大型科技企业资本开支拐点高度重合,说明需求侧投资行为对周期方向的影响正在显著增强。

但与以往最大的不同是,需求端与供给端同时出现了结构性错配。

需求端,HBM伴随AI加速器大规模部署快速放量,通用DRAM也因推理需求扩散而同步受益,形成高端与通用品类共振扩张的局面。供给端,HBM工艺复杂、扩产周期长,而存储厂商在2022至2023年行业低谷后普遍维持谨慎资本纪律,导致供给弹性明显弱化;同时,部分通用DRAM产能向HBM切换,进一步压缩了通用品类供给。

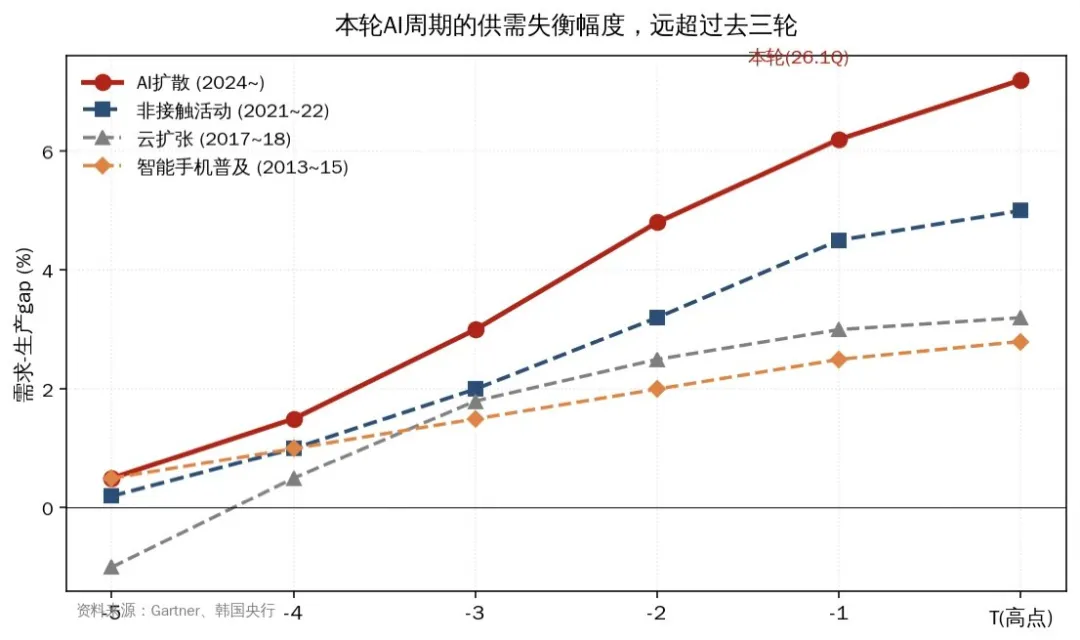

本轮“需求—生产缺口”无论强度还是持续时间,均明显超过过去三轮,且尚未观察到制造端和需求端库存重新累积的迹象,表明行业景气尚未进入典型反转阶段。

图 1:历轮半导体周期需求生产 gap 对比,本轮 AI 周期幅度显著超越历史

围绕这轮景气还能持续多久,韩国央行提出了“五变量框架”。其中,最值得关注的并不是扩产本身,而是融资。

第一,AI投资能否跨越盈利验证阶段。当前AI基础设施投资仍然主要围绕“抢占未来主导权”展开,而不是建立在当期盈利之上。资本市场之所以容忍高额投入,本质上是押注未来商业化可以覆盖当前开支。但随着数据中心电力约束、GPU折旧加快、利用率不足等问题暴露,市场关注点终将从“谁扩得更快”转向“谁能真正赚到钱”。一旦这一步发生,资本开支增速就很难长期维持。

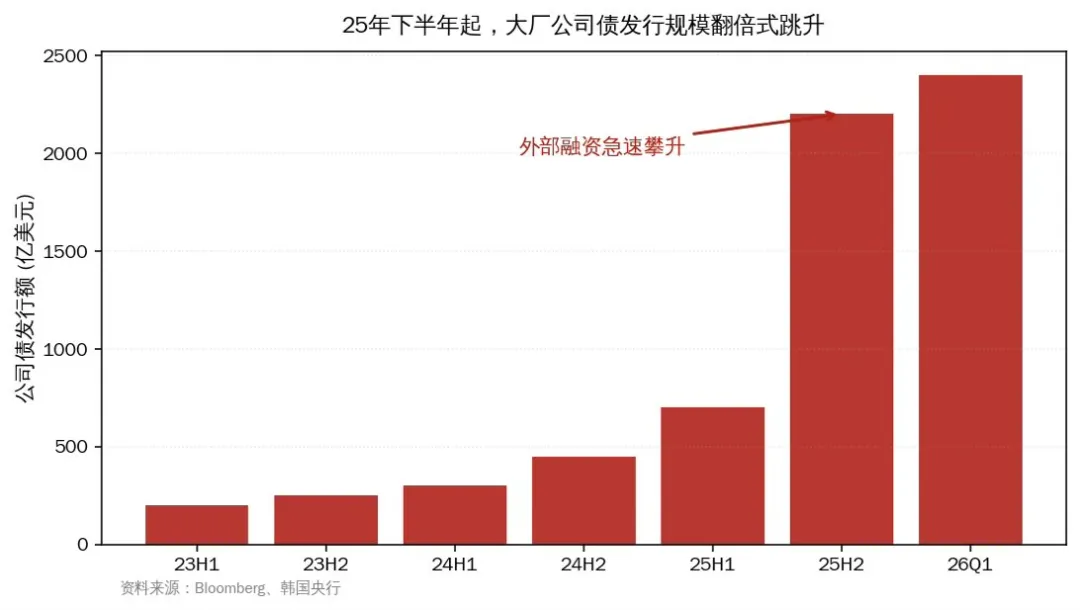

第二,也是整份报告最关键的部分,大型科技企业与新型云服务商的融资可持续性正在成为潜在风险点。韩国央行将当前局面与上世纪90年代末电信扩张泡沫相比较,指出一个值得警惕的信号:头部科技企业的经营性现金流,越来越难覆盖高速膨胀的资本开支。自2025年下半年以来,部分企业减少股票回购、扩大公司债发行,个别企业CDS利差开始走阔,说明AI资本开支正在从依赖内部现金流,转向更依赖外部信用支持。

图 2:25 年下半年起公司债发行规模跳升,外部融资成为主要补充

更深一层的问题在于,AI基础设施融资机制本身也在杠杆化、表外化。Neocloud企业体量远小于传统科技巨头,却承担高强度GPU采购和数据中心建设任务,其扩张更依赖信用支持。与此同时,一些大型数据中心项目还通过SPV叠加私募信贷的方式进行融资,使部分债务并不直接停留在核心企业资产负债表中。韩国央行提到,2026年2月至3月间,部分私募信贷机构已因对AI相关资产波动的担忧而暂停部分基金赎回,这意味着融资链条已经出现早期裂缝。

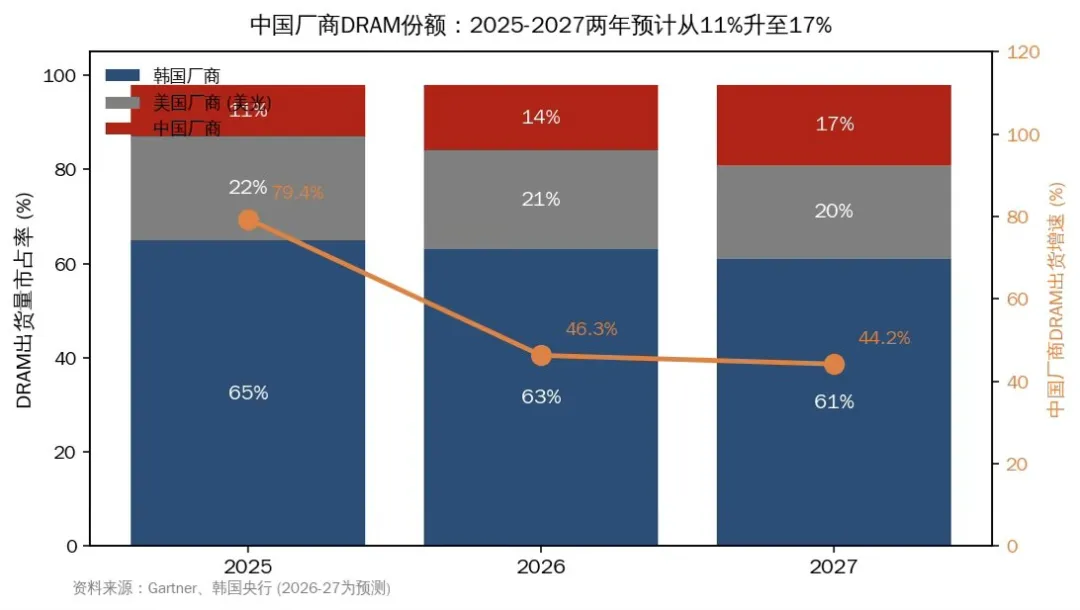

其余几个变量同样重要,但更多影响的是节奏,而非方向。比如,模型效率提升一方面可能降低单位存储需求,另一方面也可能因应用门槛下降而扩大总需求;主要存储厂的新一轮先进产能,大多要到2027年下半年甚至2028年后才会真正释放,说明未来一到两年供给约束仍是现实存在的硬边界;中国厂商在通用DRAM领域的份额提升,则可能使通用品类的供需平衡更早出现边际缓和,但短期内还不足以改写高端市场格局。

图 3:中国厂商 DRAM 份额从 11%升至 17%,出货增速远超主要存储厂

对于地缘政治因素,韩国央行判断相对克制。截至目前,尚无明确证据表明中东局势已直接导致数据中心建设延后或存储芯片供给明显放缓。这主要是因为本轮AI投资仍由美国科技巨头主导,在建数据中心也高度集中于美洲,全球宏观波动对半导体周期的直接扰动已较前几年明显减弱。

过去,市场更多从HBM良率、先进封装、扩产进度、中国厂商技术爬坡等供给侧变量理解行业景气;而韩国央行的分析认为,真正决定本轮周期上限的,更可能是需求侧资本形成机制是否还能维持、融资链条是否会先行收缩、信用扩张是否会阶段性见顶。

换言之,未来真正可能先触发拐点的,未必是新增晶圆厂投产,而可能是AI投资链条中的现金流承压、债务扩张放缓、表外融资收缩以及信用风险抬头。