夜雨聆风

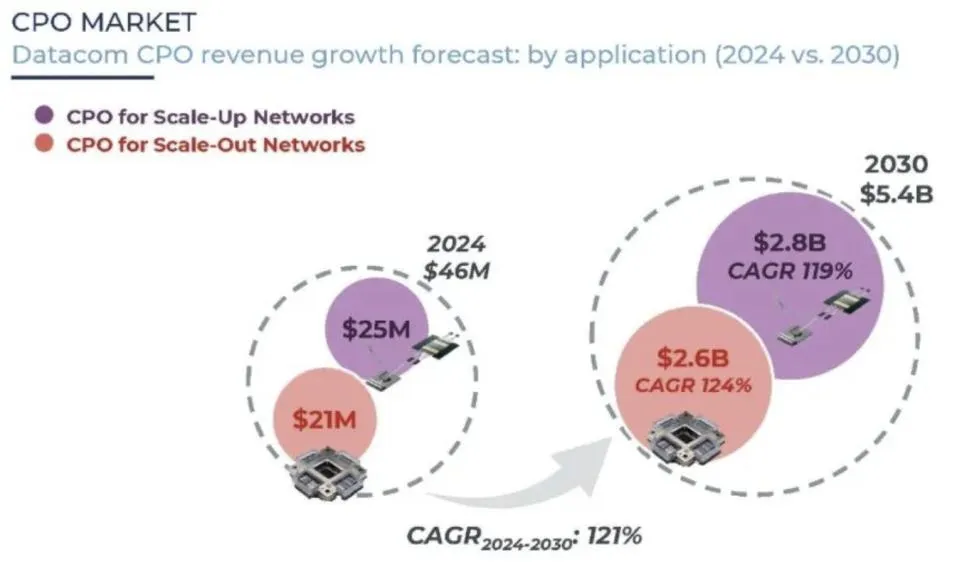

夜雨聆风4600万美元 → 54亿美元,6年117倍,年复合增速121%。

你上一次见到这种增速,是什么时候?

我告诉你:ChatGPT引爆GPU算力芯片的那一年,都没有这么猛。

所有人都在盯着英伟达。H100、B200,一块比一块贵。

但你可能不知道,算力集群的真正瓶颈,正在从“算”转向“连”。

GPU再多,数据传不出去,就是一堆昂贵的摆设。

AI算力之后,下一个确定性最高的千亿赛道,已经浮出水面——硅光CPO。

今天,我们就撕开这个藏在算力热潮背后、即将引爆的千亿级风口。

1. 算力越大,连接越“塞车”

AI训练集群有多大?

几千上万颗GPU连在一起。

过去怎么连?

用可插拔光模块。400G、800G,插上去就行。

但到了1.6T,这条路走不通了。

为什么?

功耗和密度,炸了。

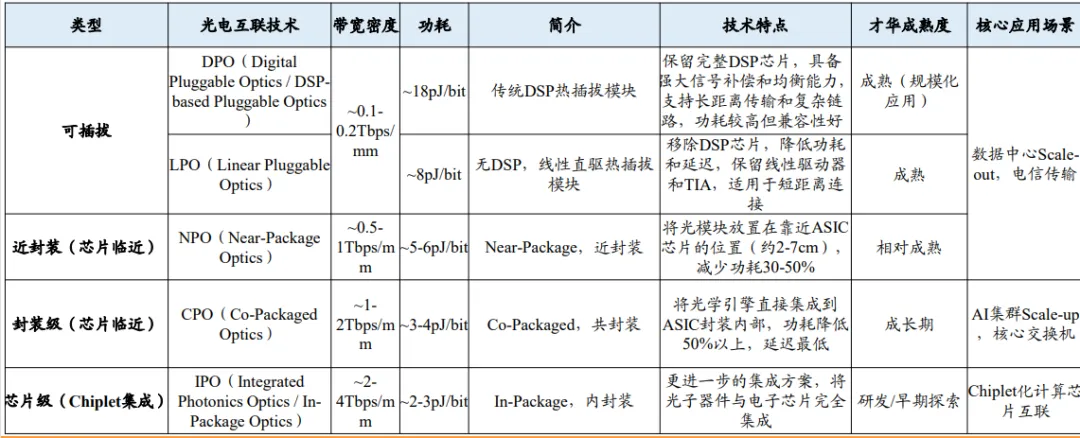

传统可插拔方案的功耗高达18pJ/bit,带宽密度只有0.1-0.2 Tbps/mm。

光通信器件可大致分为可插拔、近封装和芯片封装级,技术升级主要跟随带宽密度&功耗需求迭代

数据来源:华经产业研究院

想象一下:一个机柜里塞满几千个光模块,每个都在发热。

散热系统扛不住,电费账单扛不住,空间也扛不住。

算力越大,连接越“塞车”。GPU再多,路不够宽,全堵在路上。

CPO就是来解这个结的。

它把光芯片和电芯片封装在一起,带宽密度提升到1-2 Tbps/mm,功耗降到3-4pJ/bit。同样的带宽,功耗砍掉78%-83%。

这不是升级,是换道。

2. 硅光:CPO的“最佳拍档”

CPO要落地,离不开硅光。

传统光模块用的是分立器件:激光器、调制器、探测器……一个一个贴上去。

精度要求±3微米,还能接受。

但CPO的集成度太高了。光波导的芯径只有几百纳米,位置偏一点点,光功率直接掉一半。

耦合的关键量产指标

数据来源:基于AWG光接收组件的自动化对接耦合工艺研究_郭治东

怎么办?

用硅光技术。

硅光把光学器件直接刻在硅片上,像造芯片一样造光学器件。精度从微米级跳到纳米级,集成度提升几十倍。

硅光,就是光通信领域的“半导体化”。没有它,CPO只是纸上谈兵。

2024年,硅光已经开始规模上量。1.6T光模块,基本全上硅光方案。

中际旭创、新易盛、Coherent,全在抢硅光产能。

而硅光+CPO的组合,正在成为下一代AI集群的标配。

3. 百亿市场:从4600万到54亿的跳跃

CPO市场有多大?2024年只有4600万美元,一个很小的数字。

但Yole预测,2030年将达到54亿美元。年复合增速121%。

6年增长117倍。你告诉我,现在还有哪个赛道有这个增速?

背后的驱动力只有一个:AI算力集群的Scale-up互联。

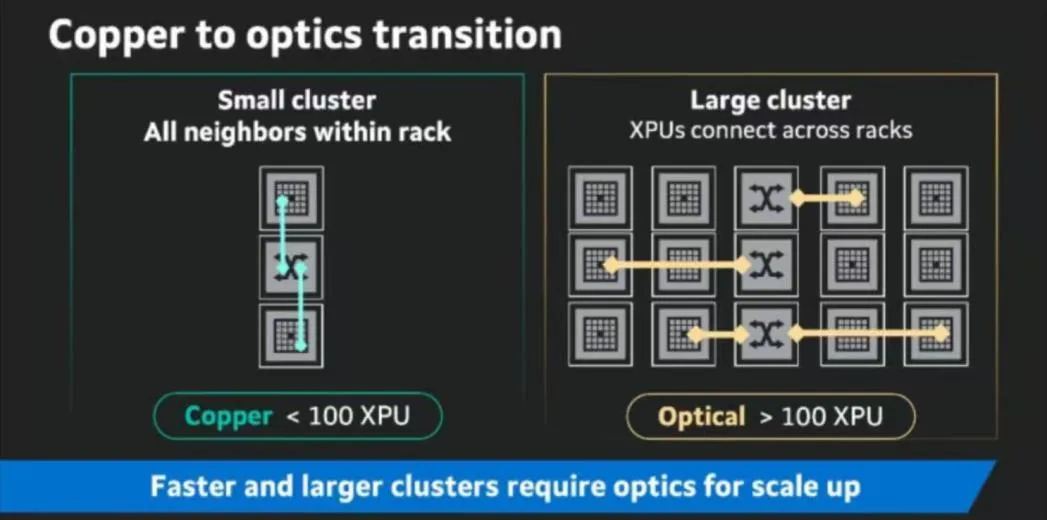

目前的Scale-up网络,主要靠PCB和铜缆。但到了百颗GPU以上,铜缆方案就撑不住了。信号衰减、功耗飙升、传输距离只有2米。

当XPU数量超过百个,Scaleup架构将转向光互联

数据来源:华经产业研究院

终局是什么?

光互联。 CPO就是光互联的最优解。

博通已经在推CPO交换机,英伟达的下一代集群也在测试CPO方案。

2025年开始小规模量产,2028年大规模部署。

设备端谁最受益?

耦合设备。

CPO把贴片和耦合合二为一,精度要求从±3微米跳到±0.05微米。

传统设备全部换代,新设备必须重买。这是一轮完整的资本开支重置。

4. 三家公司,已经拿到“入场券”

第一家:中际旭创。

光模块龙头,没有之一。2026年1.6T出货预计805万支,800G出货1456万支。

泰国基地月产能50万只已建成。

各大厂商加速落地产能,并配合海外客户建设海外产能

数据来源:各公司公告

它是CPO时代最大的下游受益者。模块厂商的龙头地位,大概率延续到下一代技术。

中际旭创,就是CPO时代的“台积电”。

第二家:猎奇智能(拟上市)。

这家公司很多人没听过,但它在光模块设备领域已经是隐形冠军。

2024年贴片设备全球市占率21%(第一),耦合设备18%(第二)。

深度绑定中际旭创,2024年来自中际收入3.19亿,占比58.9%。

CPO时代对耦合设备的需求暴增,猎奇智能是最大的设备端受益者。

猎奇智能,闷声发大财的“铲子王”。

第三家:罗博特科。

它并购了全球高精耦合龙头ficonTEC。这家公司有多强?

博通CPO产品的唯一耦合设备供应商,英伟达的核心供应商。

截至2024年7月,英伟达在手订单2433万欧元。博通、英伟达,CPO时代的两大推动者,都被它拿下了。

罗博特科:博通和英伟达,都离不开它。

5. 一个真实的故事:买不到设备,有订单也白搭

你知道现在光模块厂的采购总监最焦虑什么吗?

不是芯片涨价,是买不到耦合设备。

ficonTEC的交货期已经排到12个月以后。你现在下单,明年才能拿到货。

而2026年的5200万支订单,可不等人。

CPO2024年市场规模为4600万美元,预计2030年达到54亿美元

数据来源:华经产业研究院

没设备,有订单也白搭。

这就是CPO设备厂商的议价能力。不是它们求客户买,是客户求它们卖。

6.18个月关键期:谁能抢先落地,谁就能领跑。

时间窗口有多长?

CPO预计2025年开始小规模量产,2028年大规模部署。

但从设备采购到产线落地,需要12-18个月。也就是说,现在就是拿订单、卡位置的黄金窗口。

谁能在未来18个月内,把CPO核心设备的产能拉起来、客户关系锁紧,谁就能在2028年的大规模部署中吃掉最大份额。

AI算力之后,硅光CPO是下一个确定性最高的千亿赛道。