夜雨聆风

夜雨聆风大家都在盯着台积电的2nm、1.6nm,但真正决定AI芯片能不能顺利出货的,是另一件事——先进封装。据媒体与产业消息,台积电正在把SoIC先进封装产能目标定到2027年台湾4万片/月,同时亚利桑那封装厂2028年量产、第二座2029-2030年上线。AI军备竞赛的下一道硬门槛,已经悄悄从晶圆制程,转移到了封装战场。

你以为AI芯片的瓶颈是工艺节点?错了

每次台积电发布新工艺,市场就沸腾一次。

3nm、2nm、1.6nm……数字越来越小,标题越来越炸。

但懂产业链的人都知道,光有先进晶圆,AI芯片照样出不了货。

原因很简单:现在的AI加速器,不是一颗裸die就能搞定的。NVIDIA的Blackwell、AMD的MI300、各家云厂商的ASIC,全都要把GPU计算die、HBM高带宽内存、interposer、substrate这些东西,拼成一个超大、超复杂的系统级封装。

这个"拼"的过程,就叫先进封装。

没有它,再好的晶圆也只是一堆裸片,装不进服务器,跑不了大模型。

2023年以来,CoWoS先进封装的产能,已经成为AI芯片出货节奏最真实的卡口之一。50周以上的交货周期,不是因为晶圆不够,而是因为封装排不上队。

而现在,台积电给出了一个更激进的信号。

一条推文,把下一阶段的牌全亮出来了

2026年4月13日,科技记者 Dan Nystedt 发出一条引述产业消息的推文:

"TSMC is targeting 40,000 wafers per month of SoIC advanced packaging capacity in Taiwan in 2027 and a 2028 start to TSMC Arizona production of InFO and CoWoS advanced packaging at the AP9 plant as the chip giant speeds up construction to meet massive AI related demand, including AI smartphones."

「台积电的目标是在2027年把台湾SoIC先进封装产能拉到每月4万片,并在2028年启动亚利桑那AP9厂的InFO与CoWoS先进封装量产——这家芯片巨头正在加速建设,以应对包括AI智能手机在内的巨大AI相关需求。」

▲ Dan Nystedt (@dnystedt) 推文,8000次浏览,144点赞,引述产业消息

随后他又补了一条2/2:

"TSMC Arizona's first advanced semiconductor packaging plant is expected to be in mass production in 2028, with the 2nd up and running between 2029 and 2030, focusing on SoIC and CoPoS. TSMC will provide CoWoS packaging in the US via its partnership with Amkor."

「台积电亚利桑那第一座先进封装厂预计2028年量产,第二座2029到2030年之间投产,重点放在SoIC和CoPoS。台积电将通过与Amkor的合作,在美国提供CoWoS封装服务。」

▲ 2/2 补充推文,3700次浏览,34点赞

三个关键信息,一次全亮:

- 台湾SoIC:2027年目标4万片/月

- 亚利桑那AP9:2028年InFO + CoWoS量产

- 亚利桑那第二座:2029-2030年,主攻SoIC + CoPoS

CoWoS是现在,SoIC是下一阶段——搞清楚这两个词,才能看懂这场战争

很多人听过CoWoS,但SoIC还是个陌生词。

CoWoS,可以理解成把逻辑die和HBM通过硅interposer拼成一个超大系统封装。它是2.5D方案,解决的是"大芯片+高带宽内存怎么封在一起"的问题。NVIDIA H100、H200、Blackwell全系,都靠它。

SoIC,则更进一步。它是3D堆叠路线,die和die之间直接垂直叠起来,用hybrid bonding(铜对铜直接键合)连接,没有传统的凸块(bump)。

用Dan Nystedt自己的话说:SoIC就像"芯片三明治"——把本来平铺的芯片结构,往立体高楼方向修。

好处是什么?

互连密度更高(比CoWoS高出数量级) 功耗更低 延迟更小 带宽更高 更适合下一代更复杂的chiplet异构集成

粗暴总结:CoWoS = 现在大规模出货AI芯片的主战场;SoIC = 下一轮更高密度AI芯片的升级方向。

台积电的CoWoS还在继续变大,大到什么程度?

SoIC是未来,但CoWoS的扩张还没停。

根据Nomad Semi对台积电2025年技术研讨会的详细梳理:

CoWoS interposer预计2026年做到5.5倍光罩尺寸 - 2027年做到9.5倍光罩尺寸

目标支持12个HBM stack + 4个AI加速器的超大package

"The company's CoWoS platform continues to scale and TSMC expects to produce interposers up to 5.5x reticle size in 2026 and 9.5x reticle size in 2027."

「台积电的CoWoS平台还在继续变大,预计2026年能做到5.5倍光罩尺寸interposer,2027年做到9.5倍。」

这组数字意味着什么?

意味着未来AI package的体积、复杂度、成本、良率难度,还会继续抬升。

封装越来越大,传统wafer形态在利用率、尺寸、良率、成本上越来越吃力。这也是为什么市场开始同时讨论CoPoS、panel-level packaging、glass substrate——因为原来的封装尺度,已经越来越撑不住了。

SoIC不只是"未来技术名词",市场已经开始提前交易它

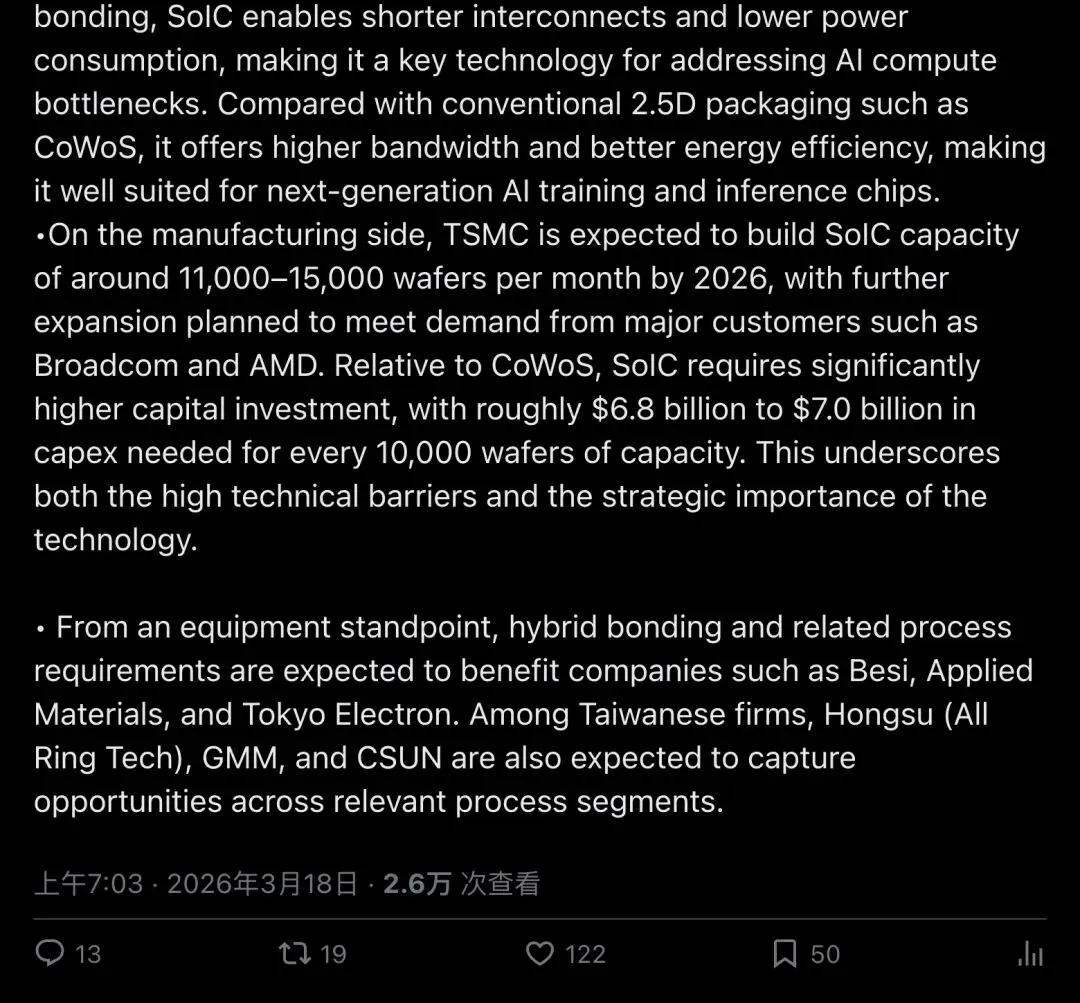

Jukan在推特上梳理了一条关键逻辑链:

NVIDIA在GTC 2026公布了路线图——2027年Rubin Ultra、2028年Feynman架构。Feynman这一代,预计采用定制HBM、高密度chiplets、先进3D堆叠技术。

SoIC,正是Feynman世代的关键封装方案。

▲ Jukan (@jukan05) 推文,2.6万次浏览,122点赞,梳理SoIC与下一代NVIDIA芯片的关系

根据行业说法,2026年SoIC月产能约在1.1万到1.5万片之间。而台积电的目标是2027年做到4万片——翻近3倍。

这不是小打小闹的扩产,这是在为下一轮AI算力军备竞赛提前备弹。

Nomad Semi的数据更具体:

"TSMC's SoIC platform will support 6um face-to-face hybrid bonding in 2025 and aims to enable A14-on-N2 chip stacking by 2029."

「台积电SoIC平台2025年支持6微米face-to-face hybrid bonding,目标在2029年实现A14-on-N2的芯片堆叠。」

到2029年,SoIC的I/O密度相比第一代,预计可以提升到20倍。

亚利桑那不只是造晶圆,美国AI制造闭环也在补封装

很多人看亚利桑那,只盯着前段fab。

但AI芯片不是前段做完就结束了。如果美国本土只做wafer,不补advanced packaging,整个供应链还是不完整。

这次信息里,最值得注意的不是"Arizona也做封装"这句空话,而是具体的时间表:

- 2028年

:第一座亚利桑那先进封装厂进入量产(InFO + CoWoS) - 2029-2030年

:第二座接上,重点做SoIC + CoPoS - CoWoS在美国

:通过台积电与Amkor的合作来提供

TrendForce的数据进一步补充了这张图:台积电2026年资本开支预计520-560亿美元,其中10%-20%投向先进封装、测试及相关领域。先进封装收入占比,2025年约8%,2026年预计超过10%。

这等于告诉市场:台积电在美国复制的不是单点制造,而是逐步复制AI时代更完整的先进制造链。

封装的下一站:连铜都要被光取代?

还有一个更远的信号。

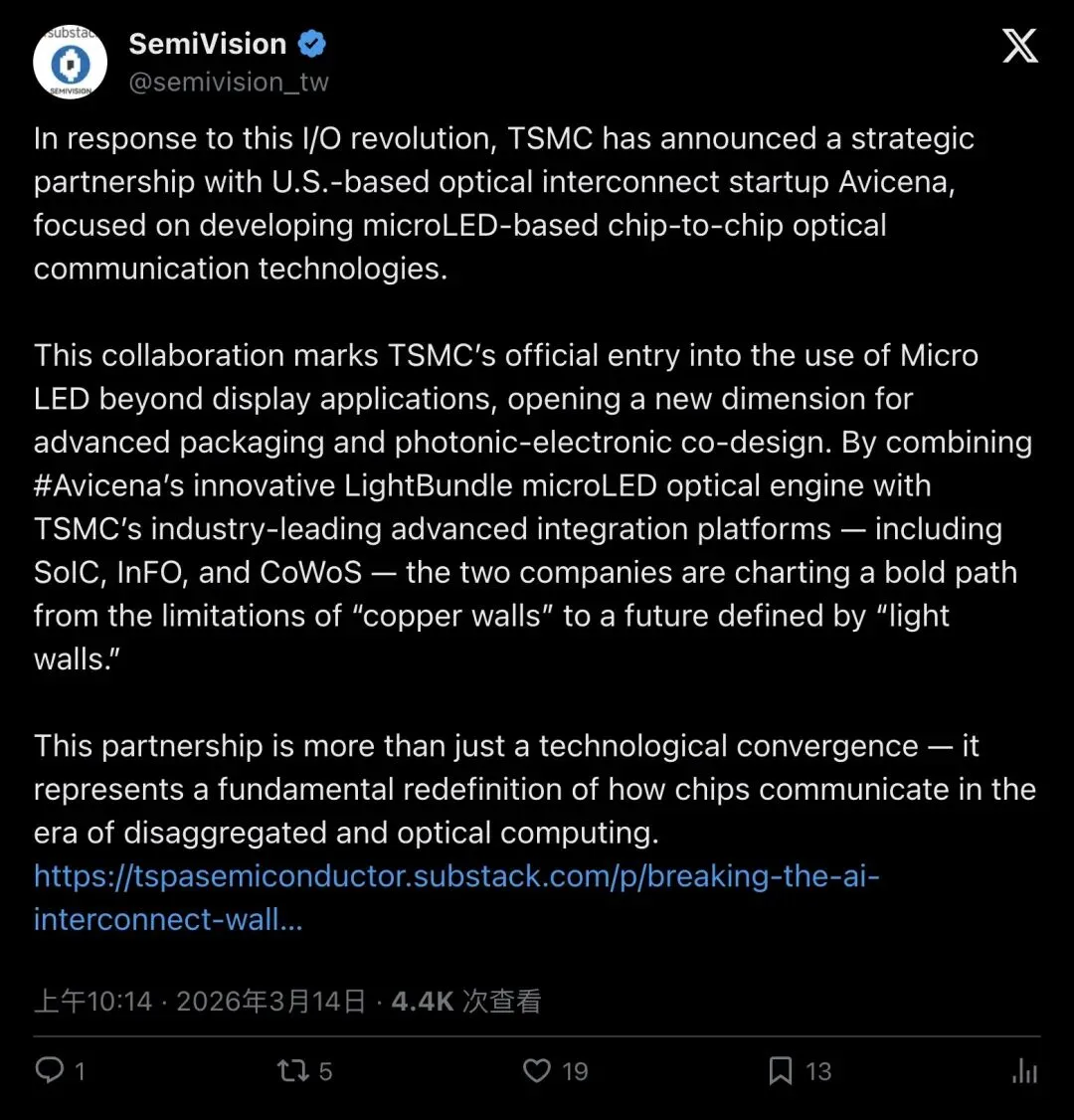

SemiVision最近发推提到,台积电已经宣布与美国光互连初创公司Avicena合作,开发基于microLED的芯片间光通信技术。

"By combining Avicena's innovative LightBundle microLED optical engine with TSMC's industry-leading advanced integration platforms — including SoIC, InFO, and CoWoS — the two companies are charting a bold path from the limitations of 'copper walls' to a future defined by 'light walls.'"

「通过将Avicena的microLED光引擎与台积电的SoIC、InFO、CoWoS平台结合,两家公司正在从'铜墙'的限制,走向由'光墙'定义的未来。」

▲ SemiVision (@semivision_tw) 推文,4400次浏览,19点赞

先进封装的下一站,不只是堆die,也包括chip-to-chip光通信。

从CoWoS到SoIC,从铜互连到光互连——台积电正在把封装这件事,做成一条越来越难被复制的护城河。

结语:AI芯片战争,已经进入封装决战阶段

回头看这几年的AI芯片竞争,有一条隐线越来越清晰:

谁能拿到足够的先进封装产能,谁才能真正把AI算力变成出货量。

CoWoS解决了当下的问题,SoIC正在解决下一阶段的问题。台积电把两条线同时拉满,同时在美国补上封装时间表——这不是普通的扩产公告,这是在宣告:

AI时代的制造护城河,已经从晶圆延伸到了封装,而且还在继续加深。

下一个被市场重新定价的关键词,不是2nm,是SoIC。

— END —