夜雨聆风

夜雨聆风一、苹果切入玻璃基板:Baltra芯片的技术布局

2026年4月,韩媒The Elec报道称,苹果公司已开始测试先进的玻璃基板,用于代号为"Baltra"的AI服务器芯片。该芯片预计采用台积电3纳米N3E工艺,并采用芯粒架构组合,芯片通信方面由博通开发,而三星电机则负责提供T-glass玻璃基板,最终由台积电完成生产封装。

苹果此次切入玻璃基板,核心意图在于强化供应链掌控。报道指出,苹果采取类似"孤岛式"的封闭研发策略,直接向三星电机评估采购玻璃基板,不再满足于依赖合作伙伴,而是意图掌控封装决策权,通过垂直整合策略逐步内部化关键技术——短期把控封装质量,长期则为全面接管设计流程奠定基础。据供应链消息,苹果还要求封装环节保留10%以上的工艺调整空间,这种"半开放"的合作模式既保证生产效率,又为苹果保留技术决策权。

二、苹果为何选择玻璃基板:性能突破与战略动机

1. 传统封装材料的瓶颈

近年来,随着先进制程逼近物理极限,半导体行业正经历从制程竞赛向封装创新的战略转移。传统有机基板和硅中介层在AI、高性能计算等场景下面临日益突出的瓶颈:有机基板存在信号传输损耗大、热膨胀系数与硅芯片匹配度差、大尺寸封装易翘曲等问题;硅中介层则面临成本高昂、尺寸受限及信号干扰的困扰。

2. 玻璃基板的核心优势

相比传统有机基板,玻璃基板的优势在于从根本上用“刚性无机材料”替代了“柔性有机材料”,为高性能芯片,特别是AI芯片,提供了一个在尺寸、信号和热方面都更加稳定的平台。它将信号传输损耗降低了50%以上,互连密度提升了10倍,并改善了热管理难题。

其优势主要体现在以下几个方面:

解析核心优势:玻璃基板为何更胜一筹

物理匹配:源于“同宗”的热膨胀系数:硅芯片的热膨胀系数约为3-4 ppm/°C。有机基板的热膨胀系数(CTE)高达10-20 ppm/°C以上,当芯片发热时,两者膨胀差异巨大,会像“热锅上的煎饼”一样产生严重翘曲,导致芯片焊点断裂。玻璃基板的CTE可精准调至3-5 ppm/°C,与硅芯片高度匹配,能从根本上抑制翘曲,将翘曲度降低70%以上。

电学突破:低损耗,为AI信号“降噪”:在AI芯片运行的高频下,有机基板本身会“吃掉”部分信号,导致速度下降、功耗飙升。玻璃天生具有极低的介电常数和损耗因子,测试数据显示,其在10GHz频段的信号传输损耗仅为0.3dB/mm,比传统有机基板降低50%以上。同时,其高电阻率也能大幅降低相邻线路间的信号串扰。

结构潜能:为“算力堆叠”铺平道路:有机基板表面粗糙,很难制造出极细的电路。玻璃基板表面则能达到原子级的平整度(粗糙度<1nm),是实现2微米以下线宽/线距和3D垂直互连的理想平台。其互连密度是传统有机基板的10倍。

性能提升:玻璃基板带来的系统级飞跃

上述材料层面的优势,最终会体现在芯片系统的性能上:

速度与效率:由于信号传输更快且损耗更低,整体芯片的数据处理速度可提升40%以上,同时功耗降低高达50%。

散热能力:玻璃本身的导热性优于多数有机材料,能够更有效地将热量从高发热的AI芯片传导出去,缓解散热瓶颈。

三、玻璃基板&有机基板的材料组成

在先进封装领域,玻璃基板是性能导向的“无机新贵”,而传统的有机基板则是成熟的“有机复合材料”。

以下是它们在材料组成上的核心区别:

1. 玻璃基板:以无机材料为核心的均质体

玻璃基板是一种均质的无机非金属材料,主要通过各种高纯氧化物的熔融物快速冷却形成。为满足不同的性能需求,它会采用不同的成分体系:

硼硅酸盐玻璃:以二氧化硅(SiO₂) 和氧化硼(B₂O₃) 为核心成分(通常SiO₂约占80%,B₂O₃约占12%-13%)。其突出特点是热膨胀系数(CTE)极低、耐热性好,非常适合对热稳定性要求严苛的封装场景。

铝硅酸盐玻璃:在SiO₂中加入了氧化铝(Al₂O₃)(含量可达20%-40%)。这种材料在保持良好化学稳定性的同时,拥有极高的机械强度和出色的耐磨性。

无碱铝硼硅玻璃:不含或仅含极微量的碱金属氧化物(如Na₂O、K₂O,通常质量分数不超过0.1%)。它在酸碱和有机溶剂中表现出卓越的耐腐蚀性,并能长期保持稳定的物理和化学性能。

石英玻璃:一种由纯二氧化硅(SiO₂) 制成的特种玻璃。其热膨胀系数极低,拥有优异的光学透射率和极高的化学纯度。

2. 有机基板:以复合材料为特征的层压结构

有机基板属于复合材料,通常采用层压结构,由树脂、增强材料和金属导体复合而成。

有机树脂:作为基板的“粘结剂”和主体材料,提供了电气绝缘和机械支撑。根据性能需求,可选用的树脂有多种:

环氧树脂 (Epoxy Resin):应用最广泛的一种,成本效益高,如FR-4材料。

BT树脂 (Bismaleimide Triazine Resin):具有高耐热性、尺寸稳定性好、硬度高的特点。

ABF (Ajinomoto Build-up Film):支持超细线路(≤10μm),介电损耗低,适合高频信号传输,是高性能CPU/GPU封装的关键材料。

PI (Polyimide):即聚酰亚胺,具有出色的柔韧性和耐高温性,是柔性电路板的基础材料。

PPE (Polyphenylene Ether):即聚苯醚,具有优良的介电性能和耐热性,常用于高频高速电路。

增强材料:主要起增加基板机械强度和尺寸稳定性的作用,最常见的是玻璃纤维布。其中,高端T-glass玻璃纤维因其更高的二氧化硅(SiO₂)和氧化铝(Al₂O₃)含量,以及极低的CTE(≤3 ppm/℃),已成为AI服务器等高性能计算的首选。

金属导体:主要为铜箔,通过蚀刻工艺形成电路。

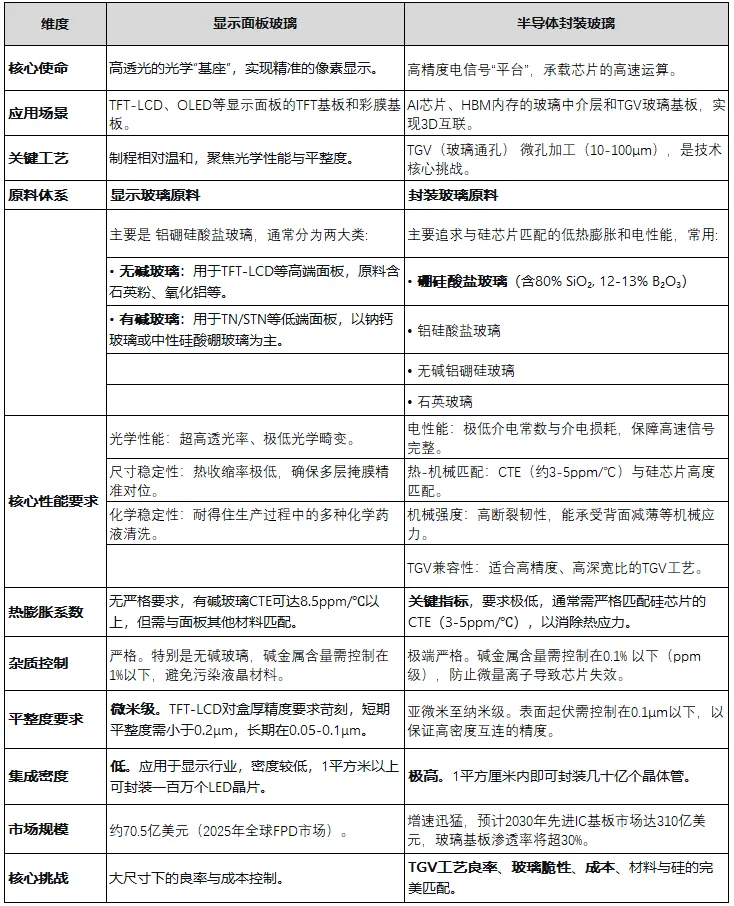

四、显示面板玻璃和半导体封装玻璃的区别

显示面板用的玻璃,和苹果采用的先进半导体封装用的玻璃,虽然都叫玻璃基板,但在材料成分、性能要求和工艺难度上完全不同。可以把前者理解为给光提供“舞台”的建材,后者则是在微观世界为电信号搭建“高速公路”的工程奇迹。

具体的区别可以从以下几个核心维度来看:

简单来说,显示面板玻璃是为“光”和“视觉”服务的,它对透光率和面积的要求极高;而半导体封装玻璃则是为“电”和“算力”服务的,它对材料纯度、电性能和加工精度的要求达到了极致。

五、玻璃基板面临的挑战

玻璃基板作为下一代先进封装的核心材料,虽然前景广阔,但其量产之路依然挑战重重。

它的核心难题主要围绕着一个矛盾的循环:它脆弱的物理特性与高精尖制造工艺之间的矛盾。

1. 核心工艺:TGV制造的"死亡三关"

玻璃基板制造的核心是玻璃通孔(TGV)技术,它如同在玻璃上打出一条条笔直、光滑且密集的微观隧道,再将铜填充进去形成电路。目前,这一过程面临三大关卡:

钻孔的“地狱难度”:玻璃是出了名的脆。激光、化学蚀刻等钻孔工艺极易引入肉眼不可见的微裂纹和应力集中点。这些微小的裂纹如同定时炸弹,可能在后续工艺或使用中扩大,导致整个基板碎裂失效。

突破:激光诱导深度蚀刻 (LIDE):针对上述挑战,德国LPKF公司开发了激光诱导深度蚀刻(LIDE)技术,该技术利用激光在玻璃内部诱导选择性结构变化,再通过化学蚀刻精确移除改性区域,全程避免机械接触,从根本上消除了应力损伤源。

材料间的“内斗”:玻璃与填充的金属铜之间,热膨胀系数差异巨大。当芯片工作时,反复的冷热变化会引发两者间的剧烈“内斗”,导致界面产生巨大应力。这种应力可能造成铜与玻璃的界面剥离(脱层),或是直接把玻璃从内部撑裂。

突破:多层结构粘附与缓冲层设计:国科学院微电子研究所陈钏团队提出了在TGV的玻璃与铜之间烧结一层无机缓冲层的新方案。

电镀的“均匀性噩梦”:要在极深且光滑的微孔里均匀镀上导电的铜,是巨大的挑战。铜填充不均匀会导致电阻值飘忽不定,产生空洞(Voids),进而造成电路断路。而铜原子在高温高压下可能扩散到玻璃中,破坏其绝缘性,导致漏电。

突破:双玻堆叠金属化工艺:台湾先进系统股份有限公司公开的专利通过创新的双玻堆叠金属化工艺,以 “由内向外”的电镀模式颠覆传统电镀生长逻辑。另外,目前有研究通过在玻璃表面引入纳米级金属氧化物粘附层实现强粘合,另有方法通过重复的敏化和活化循环直接在玻璃上进行化学镀铜,无需额外的粘附促进层

2. 良率与成本的"冰与火"

TGV工艺的不成熟,直接导致了良率极低,这是玻璃基板产业化的首要瓶颈。低良率意味着需要投入大量资金和资源进行工艺优化,研发成本高昂。同时,玻璃基板的生产本身就是一个高能耗过程,能源费用占总生产成本的一半以上。此外,玻璃面板极易碎裂,其搬运、切割、清洗等环节都需要特殊且昂贵的设备与流程,进一步推高了成本。

3. 供应链与检测的"隐形陷阱"

脆弱的供应链:玻璃基板的生产高度集中,供应链极其脆弱。单一产线的故障,就足以引发全球性的供应短缺。其巨大的尺寸和脆性也给物流运输带来了严峻考验。

“看不见”的检测难题:玻璃是透明的,这给检测带来了难题,因为微裂纹、气泡等缺陷都是隐藏的,常规光学检测手段难以发现。同时,TGV的尺寸极小(微米级),其位置偏移、孔径形状等都需精密控制,对检测设备的精度要求极高,进一步提高了行业的技术和资本门槛

突破:国产多通道同步量检测设备

电科装备下属中电科风华公司成功研发Venus 6系列先进封装量检测设备,是国内首台可同时对大尺寸玻璃基板TGV和RDL进行多通道同步量检测的设备

六、产业链布局与量产时间表

1. 全球主要玩家的量产路线图

玻璃基板已从概念验证进入量产前夜。2025年被行业公认为"玻璃基产业化元年",2026年则被视为小批量商业化出货的关键节点。各主要玩家的路线图如下:

三星电机:忠南世宗工厂的中试线已投入运行,目标在2027年后实现量产;同时三星电机与日本住友化学签署谅解备忘录,将共同设立专注于玻璃芯量产的合资企业,预计2026年完成主要协议签署,2027年后启动批量生产。

SKC:旗下子公司Absolics在玻璃基板领域进展最快,已在美国佐治亚州投资约3亿美元建设量产工厂,并获得美国《芯片法案》首批资助。SKC声称,与传统硅基板相比,玻璃基板可将芯片处理速度提高高达40%,并降低40%以上的功耗。

英特尔:2023年9月宣布推出业界首批用于下一代先进封装的玻璃基板,计划2025年内开始试产,2026年至2030年间正式推向市场。

台积电:将承担苹果Baltra芯片的最终生产与封装任务,其CoWoS封装技术将与玻璃基板形成技术协同。

京东方:已制定明确发展路径——2027年量产深宽比20:1、封装尺寸110mm的玻璃基板;2029年突破5微米间距技术,封装面积扩大至120mm以上,2000平米试验线正全速运转。

2. 中国市场布局

国内企业在玻璃基板领域同样积极布局。

沃格光电是国内领先的玻璃基板研发制造企业,在高密度互连方面实现了技术突破,攻克了铜附着力不足、微裂纹控制及孔内填充空洞等难题,实现了3μm孔径、150:1深径比的行业领先水平,支持4层以上玻璃基板堆叠,适配AI芯片3D封装需求。

东旭集团已成功完成首批TGV相关产品开发并向下游客户送样,产品覆盖6寸、8寸、12寸晶圆级规格及510×515mm板级产品,多项关键技术指标达国际一流水平。

蓝思科技也在2026年同步推进TGV玻璃基板等前沿项目。

在封装端,华天科技已在投资者互动平台表示公司有板级扇出封装、玻璃基板封装研发布局;晶方科技也新增玻璃基板概念,专注于传感器领域的先进封装业务。

3. 市场规模预测

据Yole Group预测,2025年至2030年期间,半导体玻璃基板出货量的复合年增长率将超过10%,其中HBM与逻辑芯片封装领域需求增速高达33%。Yole Group还预计,先进IC基板市场到2030年总规模将达310亿美元,玻璃基板的渗透率可能在3年内达到30%,5年内超过50%。市场分析认为,玻璃基板行业正经历从技术验证向早期量产的关键转折,2026年有望成为小批量商业化出货的节点。

END

■ 声明:文章内容是根据专业书籍、学术期刊以及网络公开资料整理而来,公众号目的在于作为分享与传递信息。如有涉及版权等问题,请加微信(微信号:ldj18792430)。