夜雨聆风

夜雨聆风专注行业研究,拆解产业趋势,欢迎关注金融梦想家。如果您喜欢我的文章,请设“星标”。点击正文最上方蓝色字体“金融梦想家”→点击右上角“...”→点选“设为星标⭐”。

2026年,AI基础设施投资已从“预期炒作”全面进入“业绩兑现期”。英伟达B200(Blackwell Ultra)大规模出货,HBM4完成量产交接,1.6T光模块从紧缺走向放量,CPO交换机首次规模部署……资本市场对AI硬件的关注焦点,已从“谁有概念”转向“谁真正赚到了钱”。

本文基于最新公开信息梳理分析,为你全面拆解AI硬件的核心逻辑(文中所有数据、进展均为2026年已确认或已验证状态,仅供参考。)

一、核心逻辑

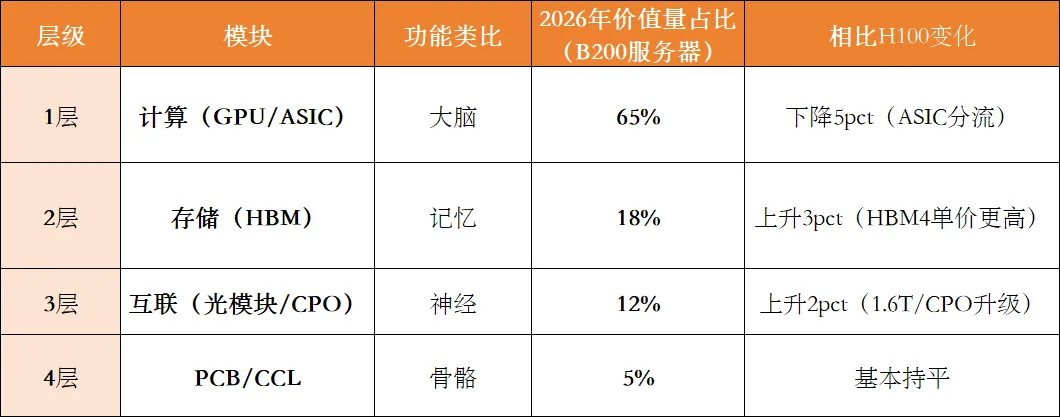

AI硬件 = 计算 + 存储 + 互联 + PCB

计算(GPU/ASIC):AI的“大脑”,负责模型训练和推理

存储(HBM):AI的“记忆”,高带宽内存是刚需

互联(光模块):AI的“神经”,服务器间高速数据传输

PCB/CCL:AI的“骨骼”,承载所有芯片和器件

这四者缺一不可,共同构成了AI算力基础设施的物理底座。

二、价值量占比

AI服务器硬件可拆解为四大模块,2026年的价值量分布相比2023年已发生明显变化:

计算层仍是价值核心但份额被ASIC侵蚀;

存储层受益于HBM4堆叠层数增加,价值量占比提升;

互联层因1.6T放量和CPO起步,成为增速最快的环节。

三、核心细分赛道及龙头公司

1. 计算(GPU/ASIC)

技术路线区分:

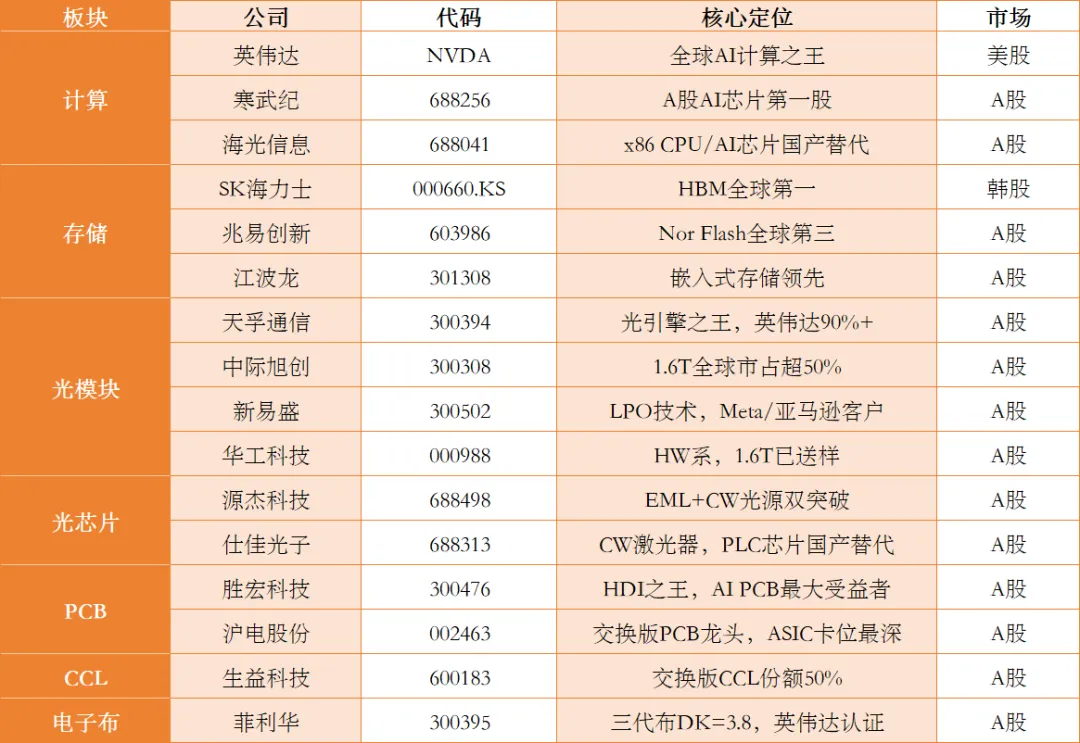

全球王者:英伟达(NVDA)

H100/H200垄断全球AI训练市场,市占率超80%。

GB200/GB300机架2025年出货超2万柜,推动1.6T光模块和HDI PCB需求爆发。

护城河:CUDA生态,数百万开发者绑定。

ASIC定制:博通(AVGO) 全球第一,为谷歌、Meta、微软提供定制芯片。

国产之光:昇腾910B性能接近A100,但受制于先进制程。

A股核心标的:

寒武纪:A股AI芯片第一股,专注云端AI芯片。

海光信息:x86 CPU + DCU,国产替代主力。

沐曦股份:国产GPGPU第一梯队,已登陆科创板。

代工:台积电(TSM) 3nm/5nm制程全球垄断,CoWoS封装是HBM与GPU集成的关键。

一句话定调:GPU英伟达是王,ASIC华为/博通强,代工找台积电,A股寒武纪/海光/沐曦追赶中。

2. 存储(HBM):

什么是HBM?

HBM(高带宽内存)通过TSV(硅通孔)技术将多个DRAM芯片垂直堆叠,再通过中介层与GPU封装在一起。相比传统DDR,带宽提升10倍以上,功耗降低30%。

全球龙头:SK海力士(韩股)

垄断英伟达H100/H200的HBM3/HBM3e供应,份额约70%。

HBM4(16层堆叠,带宽2TB/s)2025年下半年量产,英伟达B200 Ultra将搭载。

国产NAND:长江存储(未上市)

232层3D NAND量产,但HBM技术仍落后海外2-3代。

长江的供应链是重点!

A股存储模组:

兆易创新:Nor Flash全球第三,DRAM模组受益于DDR5升级。

江波龙:嵌入式存储领先。

德明利、佰维存储:模组厂商,受益于存储涨价周期。

一句话概括:HBM海力士最强,A股没有纯HBM标的,长江存储供应链是重点。

3. 互联(光模块)

光模块是A股AI硬件中业绩弹性最大的子赛道。要理解投资逻辑,必须掌握三层结构和两条技术路线。

3.1 三层嵌套结构(理解产业链的关键)

天孚通信卖的是“光引擎”(半成品),毛利率60%+,技术壁垒高。

中际旭创买光引擎后自己封装成完整光模块,毛利率30-35%,但规模大、客户广。

3.2 两条技术路线:传统可插拔 vs CPO

CPO为什么是未来?

随着交换芯片速率提升(51.2T → 102.4T),传统PCB走线的信号损耗和功耗成为瓶颈。CPO将光引擎与ASIC距离从厘米级缩至毫米级,功耗降低30%+。

英伟达CPO进展:TH6芯片(102.4T交换能力)已集成CPO设计,2025年量产,用于下一代InfiniBand交换机。天孚通信参与其CPO交换机开发。

3.3 光芯片:三大核心品种

国产光芯片突破:源杰科技的EML和CW光源均已送样验证,打破海外垄断,是A股稀缺的光芯片上游标的。

3.4 A股光模块核心公司深度对比

技术路线判断:硅光 + LPO = AI数据中心中短距互联的主流组合。LPO在短距(<50米)有优势,新易盛弹性大;长距仍需DSP或CPO。

3.5 未来增长:记住三个数字

1.6T放量:2025年1.6T光模块需求约200万只,2026年将达600-800万只。

CPO演进:英伟达InfiniBand CPO交换机落地,TH6芯片2025年量产,天孚等核心供应商长期受益。

3.2T接力:2027年3.2T光模块/CPO开始小批量。

记住:三层嵌套(光芯片→光引擎→光模块),CPO是未来,天孚=英伟达90%+份额,旭创=1.6T市占超50%,新易盛 = LPO深度依赖,Meta/亚马逊大客户,技术组合 = 硅光 + LPO = 主流方向。

4. PCB/CCL:

4.1 PCB按用途分类(关键区分!)

差异:

ASIC服务器只用多高层板(不用HDI),但每台ASIC服务器PCB价值量是GPU服务器的2-3倍。沪电股份在ASIC服务器PCB领域卡位最深。

胜宏科技是A股HDI之王,英伟达B200系列主板主力供应商。

4.2 CCL(覆铜板):PCB的核心材料

CCL是PCB的上游原材料,英伟达认证周期长达1-2年,毛利率40-50%。

生益科技:交换版CCL份额50%,英伟达认证通过,受益于交换机升级(400G→800G→1.6T)。

4.3 电子布:CCL的增强材料,国产突破关键

电子布(低DK高频布)是AI服务器PCB的高端材料,DK(介电常数)越低,信号损耗越小。

菲利华:2025年产能100万㎡/年,可能成为英伟达二供,是A股稀缺的上游材料突破标的。

简单来说:

计算版HDI看胜宏,

交换版多高层看沪电,

CCL生益50%份额,

电子布菲利华英伟达认证。

四、核心公司速查表

(提示:关于AI硬件全产业链的完整梳理,可以查看题材星球-数据库里面最新上传的文件资料。)

记住这些!为了便于记忆,梳理如下:

1)计算:

GPU英伟达是王,A100/H200垄断全球AI训练场

ASIC HW/博通强,昇腾910B国产之光

代工找台积电,3nm/5nm制程全球独一份

A股寒武纪/海光/沐曦追赶中

2)存储:

HBM海力士最强(韩股),英伟达H100/H200离不开

A股没有纯HBM标的,看长江存储供应链

存储模组看兆易、江波龙,国产替代在路上

3)光模块:

三层嵌套:光芯片(PIC)→ 光引擎 → 光模块

CPO是未来:英伟达TH6芯片量产,功耗降、距离缩到毫米

光芯片EML/CW光源:源杰科技是核心

天孚通信= 英伟达90%+光引擎份额,1.6T订单140万只

中际旭创= 1.6T全球市占超50%,硅光+封装双强

新易盛= LPO技术深度依赖,Meta/亚马逊大客户

华工科技= HW系,1.6T已送样,国内头部客户为主

技术路线:硅光+LPO=AI数据中心中短距互联主流组合

4)PCB/CCL:

计算版HDI,胜宏是王;交换版多高层,沪电最强

CCL生益50%份额(交换版),台光是计算版霸主

电子布菲利华三代布DK=3.8,已通过英伟达认证

ASIC价值量是GPU的2-3倍,沪电卡位最深

五、未来增长看点

2025-2027年核心变量,看五个关键数字/事件:

1)1.6T放量:英伟达GB200/GB300机架2025年出货超2万柜,1.6T光模块需求爆发。

2)需求预测:2025年1.6T光模块需求约200万只,2026年将达600-800万只。

3)CPO商用:英伟达InfiniBand CPO交换机落地,TH6芯片2025年量产,天孚等核心供应商长期受益。

4)ASIC服务器放量:谷歌TPU v6、亚马逊Trainium2等ASIC服务器2025-2026年上量,沪电股份(PCB)受益于单台价值量更高。

5)HBM4切换:2025年下半年HBM4量产,SK海力士继续领跑,深科技(封测)间接受益。

各环节投资逻辑总结:

六、风险提示

技术路线风险:LPO可能被CPO部分替代,新易盛面临不确定性。

客户集中风险:天孚通信90%+收入来自英伟达,一旦份额下降影响巨大。

产能过剩风险:光模块扩产周期短,2025年底可能出现价格战,毛利率承压。

地缘政治风险:高端光芯片、先进制程代工仍受美国出口管制影响,昇腾、源杰科技等受限。

⚠️提醒: 本文基于公开信息梳理和分析,仅供产业分析和逻辑探讨,文中提及的公司、数据均为产业链梳理,不构成任何投资建议。市场有风险,投资需谨慎。

喜欢本文请在右下角点亮爱心,并分享给更多朋友。感谢支持!你的每一次转发和点赞,都是对我们最大的鼓励!本号专注于行业研究与趋势分析,用专业视角拆解市场规律,关注我的名片,每天及时查看最新文章。

声明:本文基于公开信息及研报分析,仅供参考,不构成投资建议。市场有风险,投资需谨慎,请独立决策。