夜雨聆风

夜雨聆风

消费级AR眼镜发展此前相对滞后,原因之一在于“一步到位”的技术路径难以同时满足“轻薄便携”的产品形态与“价格亲民”的市场需求。近日,由五矿证券发布的《消费级AR眼镜系列报告(一):破局与展望》系统性揭示了AR眼镜如何借助“渐进式迭代”路径,打破十年瓶颈,迈向规模化增长。现摘录如下:

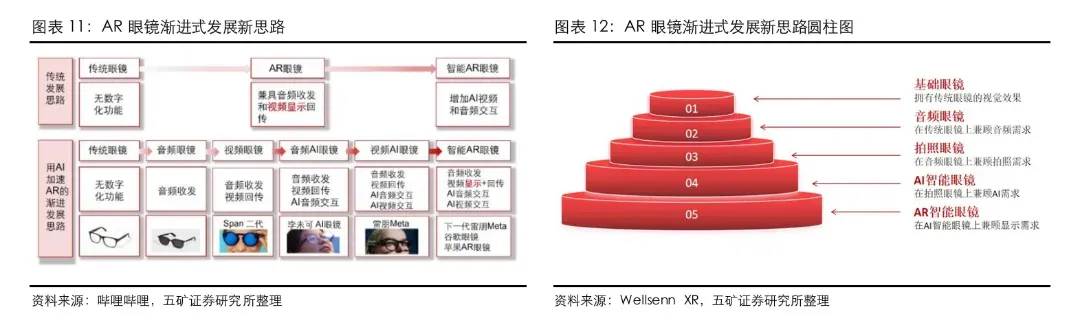

01 AI眼镜验证“渐进式迭代”,AR不再“一步到位”

传统AR眼镜因追求“轻薄便携”与“价格亲民”难以兼顾,陷入停滞。而AI智能眼镜走通了“音频眼镜→AI眼镜→AI+AR眼镜”的三阶段路径,率先以“轻量智能”打开市场。

2024年全球AI眼镜销量已达152万台,远超传统AR眼镜的50万台。Meta Ray-Ban在加入多模态AI后,累计销量突破300万副,验证了“AI+社交”的产品可行性。

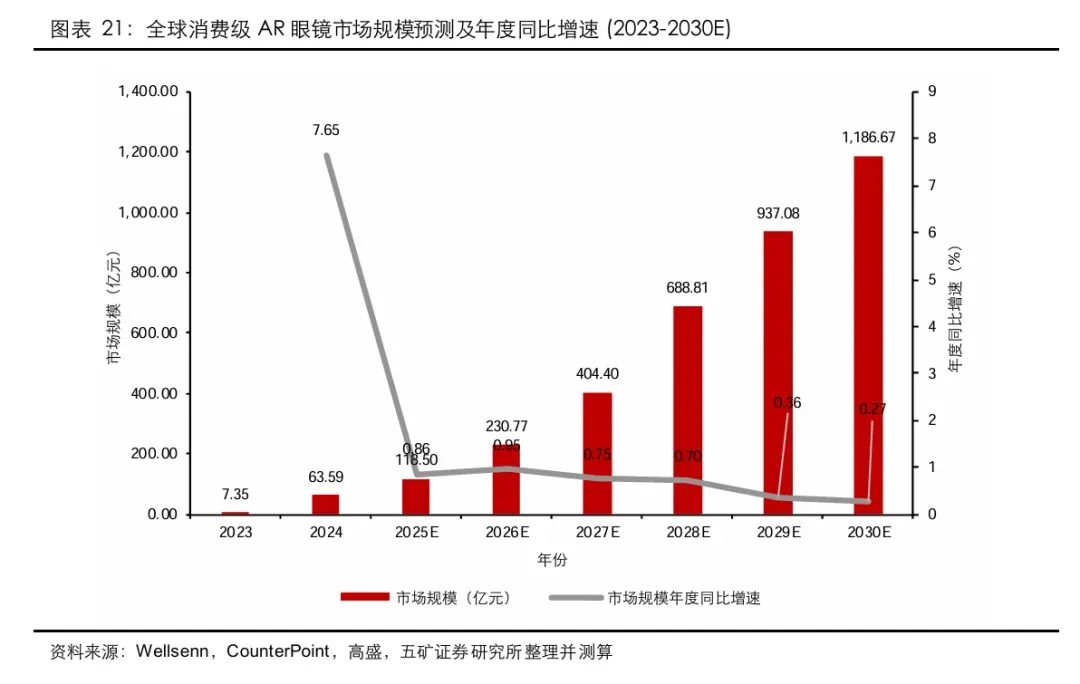

02 万亿眼镜市场替代在即,2030年规模或达1187亿元

AR眼镜的终极目标是对传统眼镜市场的“电子化替代”。全球近视镜+太阳镜年销量超15亿副,为AR眼镜提供了巨大存量替代空间。

报告测算:若渗透率从2023年的0.01%提升至2030年的4.44%,ASP降至1500元大众价位,全球AR智能眼镜市场规模将从7.35亿元增长至1187亿元,CAGR达106.7%。

2026年可能成为市场“突破元年”,复刻智能手表2020年的增长轨迹。

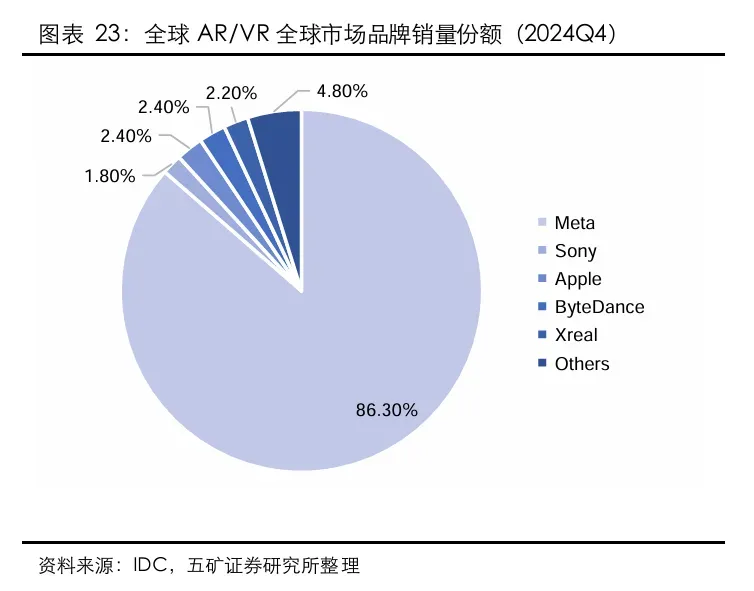

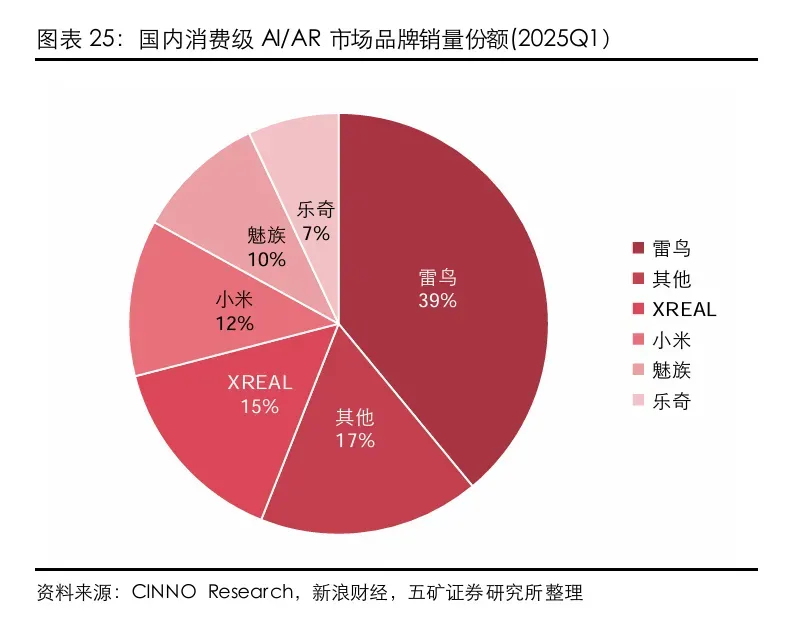

03 竞争焦点从“硬件爆款”转向“生态壁垒”

当前市场已形成三大梯队:

Meta 以“AI+AR”路线领先,配套肌电腕带打造交互壁垒;

Google转向开放生态,通过AndroidXR+Gemini赋能合作伙伴;

华为、小米 依托手机生态构建跨设备协同;

雷鸟、Rokid等技术新锐则快速迭代硬件,抢占细分市场。

短期拼硬件,长期拼生态。未来胜负取决于跨设备协同、开发者生态与用户数据闭环。

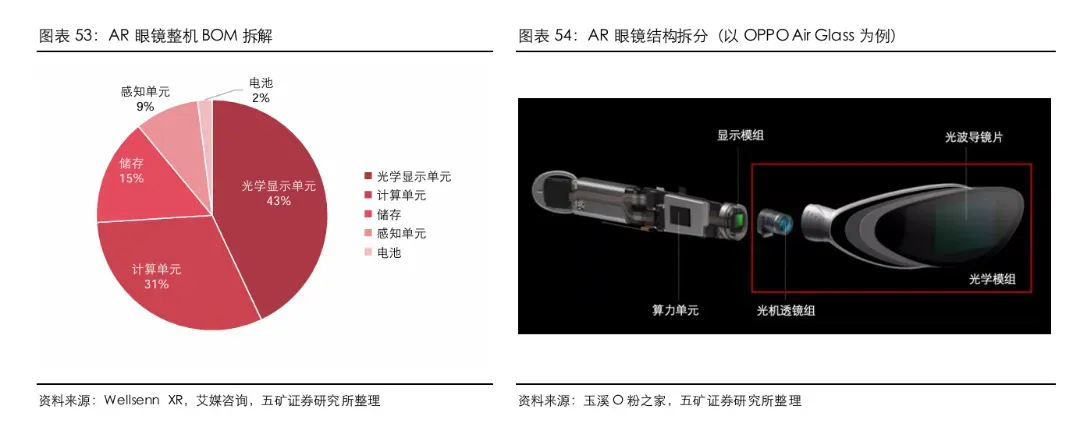

04 产业链核心环节:光学显示与计算单元占成本超70%

AR眼镜BOM成本中:

光学显示单元占比约43%(光波导为核心技术);

计算单元占比约31%(芯片需支持SLAM、AI推理等);

存储与感知单元分别占15%和9%。

▲ 战略定位

▲ 战略定位 ▲ 往期活动

▲ 往期活动