夜雨聆风

夜雨聆风从外国投资人的视角,如何看待中国的AI产业和AI创业者?

这轮中美AI竞争,中国AI究竟棋至何处?

最近看到X上有一个对中国AI极度看好的外国投资人,他深入拜访和考察了中国2周的时间,然后有一些不同的输入和体会,很有意思。

José Maria Macedo(推特/ X 账号:@ZeMariaMacedo)是一位投资人和创业者,来中国之前,他是坚定的中国AI看多派。

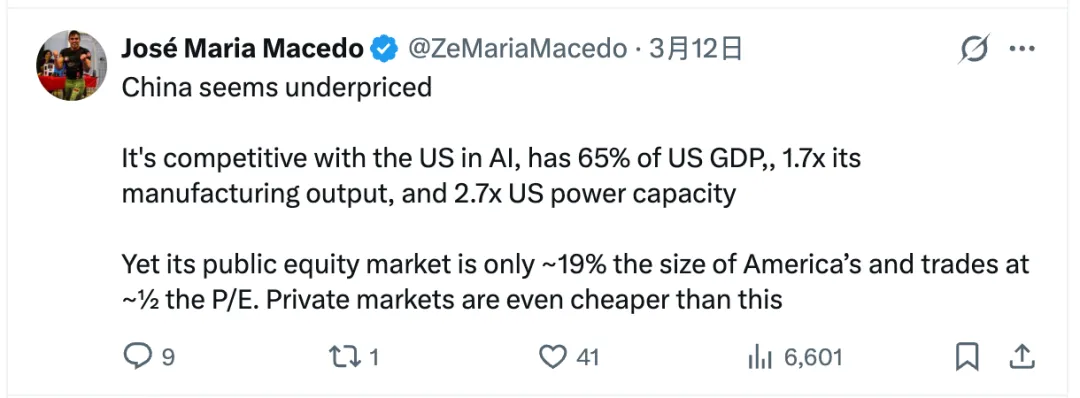

“我认为目前全球 VC 里最佳风险/回报机会就是中国 AI。”他说。

理由和逻辑也非常清楚:顶尖人才(字节、DeepSeek、Moonshot 等)估值远低于美国同级别(美国种子轮可能 1-40 亿美元,中国同等人才常在 5000 万美元以下);后期市场也明显错配(如 Moonshot 预 IPO 40 亿美元,Minimax 去年 30 亿美元,现在公开市场已 10 倍)

不得不说,智谱和Minimax在二级市场的“疯狂”引发了很多投资人的关注,甚至“眼红”。

与此同时,他认为:“中国似乎被严重低估了。”

因为中美AI现在势均力敌,但中国只用了美国AI 65%的GPU,制造业产出是 1.7 倍,发电量是 2.7 倍,但公开股市市值仅美国的 19%,市盈率约一半。一级市场甚至更便宜。

但是在中国考察2周之后,他有一些不同的感悟,总结起来是:对硬件比预期更乐观,对软件则更悲观,同时对中国创始人的看法感到意外。

先说创始人问题,在看他来,优秀的创始人往往有这些特质:独立思考、叛逆精神、强烈驱动力、痴迷专注。他们不听从指令,会不断追问“为什么”,拒绝借来的智慧。

他们做出的决定在外人看来匪夷所思,但对自己却显而易见。他们有一种发自内心的、永不妥协的强烈强度,这种强度往往体现在他们过往的痴迷与卓越经历中。他们的生活轨迹带有一种“尖峰”特征,一眼就能从VC日常遇到的众多高智商人群中脱颖而出。

但中国的创始人大多是另一种“画像”:

他们极其有才华——顶尖大学背景、在字节跳动或大疆任职过、发表过Nature论文、拥有多项专利。这些在西方只有最顶尖技术人才才具备的成就,在这里只是基本门槛。他们也比我遇到的几乎任何人工作都更努力。我们在各种时间、包括周末和跨城市开会。一位创始人甚至在他妻子生孩子当天还来见我们!

但独立思考、叛逆精神、从零到一的原创视野——这些却较难找到。创始人们的背景高度相似,pitch更倾向于规避风险,想法往往是已有事物的出色V2版,而非真正原创的赌注。鉴于中国产生的技术人才数量巨大,我本以为会遇到更多我从未听过的原创想法。

这位投资人自己的分析是:中国的教育体系培养出了卓越,但没有留下足够的空间让人们偏离轨道。产出的是在已知问题上执行力超强的创始人,而不是那种能提出“没人知道存在的问题”的人。

中国的VC正在强化这种模式。比如,许多中国基金把整个论点建立在投资字节跳动或大疆的最优秀校友上——看重 pedigree 而非尖峰特质,看重学历而非信念。

当然这跟VC的个人背景也有关:他们大多数来自大公司、咨询或投行背景,类似于十年前的欧洲VC。讽刺的是,历史上最优秀的中国创始人——那些真正打造出代际公司的——根本没有在大公司工作过。

马云是两次高考落榜的英语老师。任正非43岁离开军队后创立华为。刘强东从市场摊位卖货起步创办京东。王兴从博士辍学后就开始连续创业。最近,梁文锋创立DeepSeek之前从未在任何其他公司工作过。

这些都是异类、无学历光环的人——正是当前体系会直接pass掉的类型。寻找这类人其实存在真实alpha,但目前似乎很少有人在关注。

深圳与硬件生态也让这个投资人非常震撼:——那些深圳车间里的工程师系统性地收购高端西方产品,然后逐个组件拆解,以极致的方法论进行逆向工程。

我离开时甚至不确定大多数西方硬件创始人是否真正理解他们正在竞争的对象。这里的网络效应不是理论上的,而是实体化的、密集的、经过几十年积累的。我们遇到的创业者用数据强化了这一点:超过70%的硬件输入来自大湾区,几乎100%来自中国本土——这让迭代周期远超西方硬件公司所能匹敌。

我遇到的大多数创始人都在采用大疆的打法:在细分领域构建消费硬件(电动轮椅、割草机器人、次世代健身设备等),将收入做到八九位数,然后利用客户基础或底层技术扩展到相邻品类。其中一些业务规模已远超你的预期。

我见过最令人印象深刻的公司是Bambu拓竹,一家大多数西方人没听过的3D打印公司,据说年利润达5亿美元,且每年翻倍。

但是与之形成对比的是,这位投资人对中国软件产业产生了更多怀疑。

在模型层面,中国开源确实令人印象深刻——但**封闭模型仍显著落后于西方最佳模型,且差距可能继续扩大。

CapEx差距巨大,GPU获取仍受限制,西方实验室正越来越严格打击蒸馏技术。收入数据也清楚说明了问题:Anthropic仅2月就 reportedly 收入60亿美元,而中国最佳模型的ARR仅在数千万美元级别。

在软件初创公司层面,主流原型是前字节跳动PM和研究员,在构建针对西方市场的agentic或ambient消费软件。人才是真实的,但许多产品完全处于大模型实验室即将原生推出的范畴——只需一次发布就会被取代。

我还注意到更广泛层面缺乏大型、快速增长的私有软件公司。在西方,除了模型公司之外,还有多家初创公司已实现九位数甚至十位数ARR且增长惊人——Cursor、Loveable、ElevenLabs、Harvey、Glean。

而在中国,这一层级的 breakout 私有软件公司基本不存在——少数例外如HeyGen、Manus和GenSpark,一旦找到机会就离开了。

尽管如此,软件行业有明显而真实的泡沫——无论早期还是后期阶段。早期阶段,虽然字节跳动、DeepSeek、Moonshot等最顶尖人才的估值仍显著低于美国同等人才,但中位数估值已趋同。

产品前消费者初创公司估值1-2亿美元很常见,pre-seed轮超过3000万美元也不稀奇。后期阶段,数字更难自圆其说。Minimax在公开市场估值约400亿美元,但ARR不足1亿美元——约400倍收入。

Zhipu估值约250亿美元,收入5000万美元。对比之下,OpenAI巅峰融资轮估值约66倍ARR,Anthropic约61倍。Moonshot正利用这些公开可比公司,在几个月内以60亿、100亿、180亿美元估值融资。

也就是说,目前在一级市场的估值已经接近二级市场,与直接在二级市场购买相比,很多投资人获得的只是提前买到的权利而已。

此外,Zhipu和Minimax能维持高估值,部分原因是它们目前是获得中国AI叙事暴露的唯一途径,这本身就带有溢价。

随着更多公司上市,这种溢价会被稀释。最后,IPO窗口往往会迅速关闭且毫无预警——你无法保证能在参考标的变动前完成套利。

人形机器人领域也类似。中国约有200家人形机器人公司,其中约20家融资超过1亿美元,几家达到数十亿美元——几乎全部pre-revenue,大多计划2026或2027年在香港IPO。

如果这个市场真实存在,中国硬件主导地位会让长期结果相当清晰。但商业落地很可能比当前融资节奏暗示的要慢,我对香港市场能否支撑目前pipeline中的多家数十亿美元人形公司持怀疑态度。目前我选择观望。

此外,中国创业企业从一开始就面向全球市场构建产品:我遇到的几乎每位创始人都在优先为全球市场构建,而非中国市场。他们使用Claude Code,他们看Dwarkesh,他们对旧金山初创生态的了解非常详细,往往比没密切关注的西方投资者更了解。

西方对中国比中国对西方敌意大得多。中国创始人认为,将中国工程执行力和硬件深度与西方go-to-market及产品视野结合毫无矛盾。当合适创始人团队实现这种结合时,将诞生真正了不起的公司。寻找那些不符合本地VC生态所优化的“学历模板”的创始人,正是我们目前专注的方向。

最后他总结说,“中国已经以远低于西方的 CapEx 和芯片获取量,打造出世界上最好的开源模型——这本身就非常了不起。”同时,“人才水平是我在任何地方见过最高的,我相信这个生态会诞生改变游戏规则的企业家。”

他澄清说,“我们不是熊市——我们是在一个有真实泡沫的市场里谨慎投资。这篇帖子是一个正在积极部署资本的人的细腻观察,而不是否定。”