夜雨聆风

夜雨聆风作者 | 中研普华产业研究院

推荐报告 |《2026-2030年印制电路板(PCB)行业发展深度调研及投资策略咨询报告》

日本电子材料大厂三菱瓦斯化学(Mitsubishi Gas Chemical)日前宣布调涨电子材料产品价格,此次调涨范围涵盖CCL(铜箔基板)、Prepreg(树脂基材)与CRS(铜箔树脂片)等全系列产品,涨幅达30%。

三菱瓦斯化学(MGC)是全球高端封装基板材料的绝对龙头,尤其在BT树脂基板、ABF载板材料领域技术领先、市占率极高。

其产品是AI服务器、高端通信、汽车电子等领域的核心刚需材料。

PCB是指印刷电路板或印制电路板,主要作用是使各种电子零组件形成预订电路的连接。

PCB是电子产品零件装载的基板,为电子元器件提供支撑并提供电气连接,是几乎所有电子设备的基础必需品。

目前业内按印制电路板的层数、结构及工艺将产品主要分为:单面板、双面板、多层板、HDI板、挠性板、刚挠结合板及其他特殊板(高频板、铝基板、厚铜板等)。

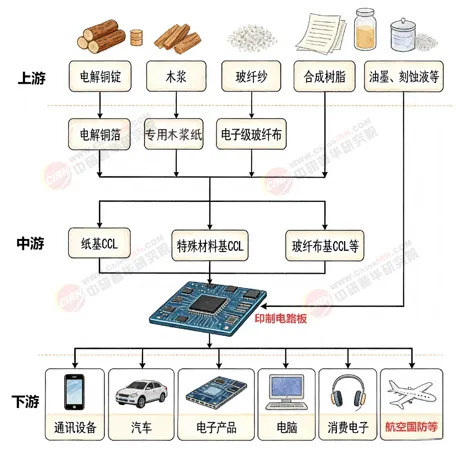

图表:PCB产业链结构图谱

资料来源:中研普华产业研究院

PCB(印制电路板)是电子设备的核心载体,被誉为“电子工业之母”,其产业链清晰分为上游原材料与设备、中游PCB制造、下游应用终端三大环节。

PCB的上游主要为铜箔、铜箔基板、玻纤布、树脂等原材料行业,下游主要为电子消费性产品、汽车、通信、航空航天等行业。

上游是PCB产业的基础,决定产品性能与成本,核心包括覆铜板、铜箔、玻纤布、树脂四大主材,以及精密生产设备;中游是产业链核心,通过开料、钻孔、电镀、蚀刻、层压、阻焊、测试等工艺,将覆铜板加工为成品PCB。

PCB应用几乎覆盖所有电子设备,AI算力、汽车电子、通信、消费电子是四大核心增长引擎。

受益AI推动,全球PCB行业迎来新一轮上行周期。

2024年以来,受益于AI推动的交换机、服务器等算力基建爆发式增长,智能手机、PC的新一轮AI创新周期,以及汽车电动化/智能化落地带来的量价齐升,HDI、层数较高的多层板等高端品需求快速增长,PCB行业景气度持续上行。

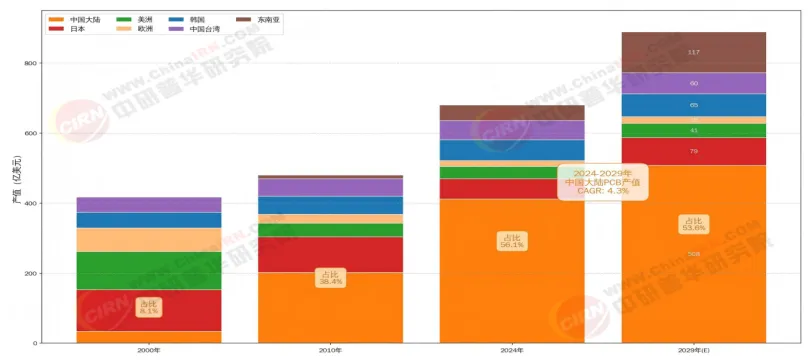

根据数据显示,2024年全球PCB产值恢复增长,产值达到735.65亿美元,同比增长5.8%。中国大陆PCB产值全球占比从2000年的8.1%跃升至2024年的56.1% ,预计2029年仍超半数。

在中国成为电子产品制造大国的同时,全球电路板产能也在向中国转移,中国已成为全球第一大电路板制造基地。

图表:2000-2029年全球重点区域PCB产值变化及预测

数据来源:Prismark、中研普华产业研究院

据预计,到2028年,全球PCB产值有望超过900亿美元,其中AI服务器相关的HDI板增速最高,年复合增长率可达16.3%。

中国大陆凭借完整产业链与高端化升级,未来将继续占据全球过半产值份额,2024-2029年仍将以4.3%的复合增速稳健增长,是AI服务器、汽车电子等高端需求的核心供给方。

中国PCB行业的发展历程大致可分为四个阶段:萌芽期、成长期、爆发期及产业升级期。

目前,行业正处于关键的产业升级阶段。中国PCB行业经过数十年的发展,在高端产品领域不断取得技术突破。

2025年,PCB行业已进入业绩兑现期。A股PCB板块近50家公司中,超过七成在2025年前三季度实现净利润增长、扭亏或减亏。

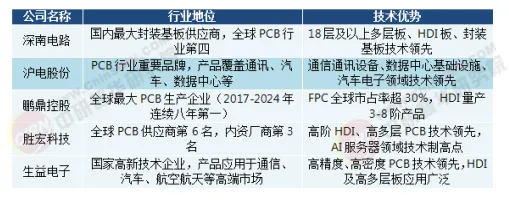

图表:中国PCB行业五大龙头企业主要竞争优势分析

资料来源:中研普华产业研究院整理

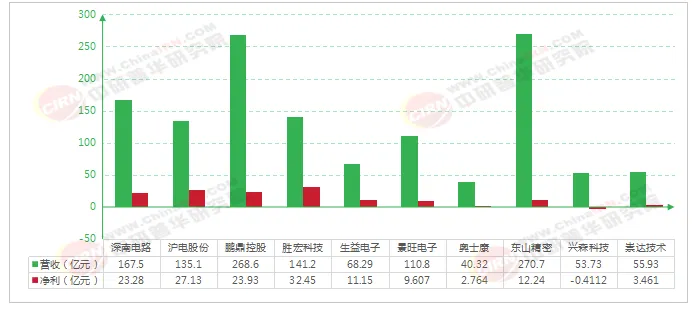

根据企业2025年三季报数据,胜宏科技以83.42%的营收增速和324.40%的净利润增速领跑全场。

鹏鼎控股作为全球PCB龙头,营收268.6亿元,同比增长14.34%;公司作为消费电子领域核心供应商,受益于客户新品备货需求;东山精密营收270.7亿元,在十家企业中规模最大;净利润12.24亿元,同比增长14.71%,展现良好增长态势。

图表:2025年上半年中国PCB重点龙头企业营收及净利润比较

数据来源:相关企业财报、中研普华产业研究院

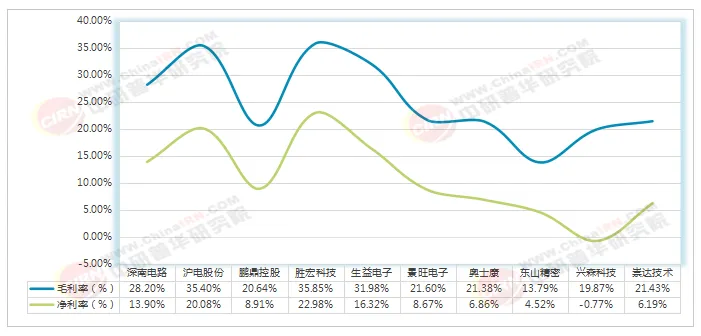

盈利情况来看,胜宏科技以35.85%的毛利率和22.98%的净利率双双领跑,且毛利率同比提升14.3个百分点,净利率同比提升13.1个百分点,成为AI浪潮下的最大赢家。

沪电股份毛利率为35.40%,净利率20.08%,盈利能力同样强劲。公司受益于高速运算服务器、人工智能等市场对PCB的结构性需求,公司业绩持续创新高。

深南电路毛利率为28.20%,同比提升2.29个百分点;净利率13.90%,同比提升2.50个百分点。公司把握AI算力升级、存储市场结构性增长机遇,AI加速卡、交换机、光模块等产品需求持续提升。

鹏鼎控股毛利率为20.64%,同比提升0.17个百分点;净利率8.91%,同比提升0.51个百分点;景旺电子毛利率为21.60%,同比下降2.16个百分点;净利率8.67%,同比下降1.20个百分点。

营收增长但盈利能力下滑,呈现"增收不增利"态势;奥士康毛利率为21.38%,同比下降2.31个百分点;净利率6.86%,同比下降1.57个百分点。

图表:2025年前三季度10家中国PCB头部企业毛、净利率对比

数据来源:相关企业财报、中研普华产业研究院

在AI算力驱动数据中心建设、全球网络升级加速的背景下,能够深度绑定AI服务器、高速通信等高端赛道、持续优化产品结构的企业,有望在行业景气周期中赢得更大发展空间。

PCB从早期手工焊接到现代高密度互连技术,历经材料、工艺与应用的持续突破。

我国PCB行业在AI算力浪潮的推动下,正经历一场前所未有的发展周期。未来,其发展将深度融合AI、绿色化及全球化战略,进一步推动电子产业智能化升级。

全球数据中心的资本开支持续增长拉动PCB需求上升,传统服务器PCB随新平台迭代而不断升级;AI服务器出货量增长势头强劲,且单机PCB价值量远高于传统服务器,伴随大规模算力部署,AI服务器需求高增必将为服务器PCB市场带来较大新增量,预计2026年服务器PCB市场规模有望达到160亿美元。

更多报告内容点击:《2026-2030年印制电路板(PCB)行业发展深度调研及投资策略咨询报告》

更多问题分析请咨询中研普华客户服务热线 400-856-5388

中研普华产业研究院 产业观察组

更多行业研究分析详见:

【1】《2026-2030年中国AI服务器行业全景调研及投资趋势预测报告》,中研普华产业研究院

【2】《2026-2030年中国FPC市场深度调研与供需预测报告》,中研普华产业研究院

【3】《2026-2030年中国CCL行业深度调研及发展趋势预测研究报告》,中研普华产业研究院

【4】《2026-2030年中国HDI行业全景调研及发展趋势预测研究报告》,中研普华产业研究院

【5】《2026-2030年中国玻纤布行业全景调研及投资趋势预测报告》,中研普华产业研究院

同时中研普华产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取中研普华产业研究院的授权。

更多分享

|  |  |

|  |  |

服务类型包括但不限于:

|  |  |  |

|  |  |  |

让决策更稳健,让投资更安全

ZERO POWER INTELLGENCE GROUP