夜雨聆风

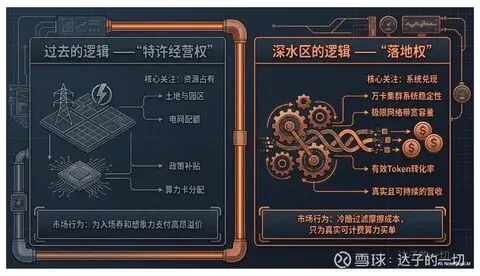

夜雨聆风在上一期 011 里,我们把问题推到了一个更底层的维度:AI 的尽头,开始不再只是模型能力,也不再只是单颗 GPU,而是越来越走向电力、土地、主权资源、核电批文和基础设施约束。谁能卡住这些越来越稀缺的物理入口,谁就拥有下一阶段的“特许经营权”。

但如果继续往前推半步,很快就会发现,真正的考验并没有结束。

因为在 AI 深水区,有资格进入牌桌,不等于有能力把牌桌上的资源兑现成真实算力。

011 期讲的是谁有资格上桌。

012 期要点透的,是一个更冷酷、也更现实的问题:

谁能把资源真正兑现。

这就是为什么说,AI 周期已经正式从“资源占有战”,进入了更血腥的“系统兑现战”。

过去,市场愿意单纯为“拿到资源”给溢价。

你有地、有电、有批文、有园区、有主权级背书,市场就愿意先给想象空间。

但接下来的深水区,市场会越来越多地为另一件事给溢价:

不是你有没有资源,

而是你能不能把资源转化为可交付、可调用、可计费的真实算力。

最近几周的现实世界,其实已经在不断提醒市场这件事:OpenAI 暂停英国主要数据中心项目,直接指向监管环境与高能源成本;这说明在 AI 基建竞赛里,真正稀缺的不是 PPT 上的资源故事,而是谁能把项目在现实世界里真正推进。

有电,不等于有算力;

有资格,不等于能兑现。

⸻

第一层:深度拆解——为什么“有电”不等于“有算力”?

这是全篇最底层的逻辑。

因为很多人会下意识地把“拿到电”和“拿到算力”画上等号,但现实恰恰不是这样。

真正的 AI 算力,从来都不是电表一接、服务器一插,跑分就自然长出来的。

从一度电,走到一个有效的大模型 Token,中间隔着一条极其漫长、极其脆弱、也极其吃系统能力的兑现链条。

从电力指标的获批,到高压并网能力;

从土地获取和机房建设,到高密度液冷、机电系统和配套设施;

从核心 GPU 与服务器的按时交付,到十万卡集群的交换机、光模块、网络互联与带宽架构;

再到集群的调度算法、利用率、故障控制、系统稳定性,最后才能形成真正可调用、可计费、可持续的算力服务。

中国国家电网 2026—2030 年计划投资 4 万亿元人民币升级电网,并新增 15 条特高压输电线路,本身就说明:在 AI 时代,连“把电送到位”这件事,都已经变成国家级系统工程,而不是简单的资源占有。

这中间只要任何一个节点出问题,前面囤积的所有资源,都有可能从“战略资产”迅速退化成“折旧资产”。

你有电,不代表你能并上去;

你并上去,不代表你能建出来;

你建出来,不代表你能把设备按时装进去;

你装进去,不代表你能把集群拉通;

你拉通了,不代表你能稳定跑;

你稳定跑了,也不代表你就能形成真实收入。

所以真正关键的一点在于:

资源拥有者和算力兑现者,在 AI 深水区根本不是同一个角色。

前者拥有的是入口。

后者掌握的,才是真正的“落地权”。

也就是说,谁能一层层穿透这些物理限制、工程限制、交付限制和系统限制,谁才真正拥有下一阶段最稀缺的能力。

⸻

第二层:正向论证——谁在主导“交付溢价”?

当市场不再为纯概念买单,资金就会开始疯狂涌向那些真正解决物理限制、系统瓶颈和交付难题,而且能够持续赚钱的环节。

这也是为什么,最近越来越明显地看到,资金开始从“叙事热度”转向“兑现能力”。

1)硬基建的绝对执行者:台积电、ASML

不论前端哪家模型赢,不论哪家应用爆发,真正能把设计图纸变成大规模先进芯片、把蓝图变成实体产能的,仍然是先进制造和先进设备。

路透 2026 年 4 月 13 日报道,台积电预计录得连续第四个季度创纪录利润,2026 年一季度净利润预估同比增长 50%,达到 5426 亿新台币,背后驱动力正是 3nm 和先进封装需求强劲,而且先进封装仍供不应求。

ASML 则在 2026 年 1 月把全年销售指引提高到 340 亿至 390 亿欧元,理由同样是 AI 相关需求强劲。

市场最后奖励的,不是最会讲 AI 愿景的人,而是最能把愿景压成产能的人。

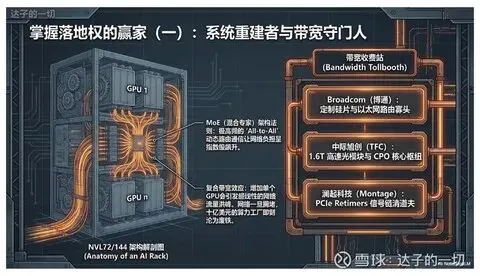

2)网络互联的带宽咽喉:博通、Marvell、中际旭创

很多人还停留在“芯片最重要”的单点思维里,但当集群规模上到万卡、十万卡,真正的瓶颈已经不只是算力芯片本身,而是网络、带宽、交换和系统互联。

价值正在从单点芯片,向 CPO、光互联、交换芯片、定制硅片和系统级通信链路转移。

最近的现实世界案例也在强化这个逻辑:Broadcom 在 2026 年 4 月宣布与 Google 签下长期协议,合作开发并供应下一代定制 AI 芯片直至 2031 年;同时,Anthropic 将从 2027 年起通过 Google 芯片获得大约 3.5GW 的 AI 计算能力。

这里真正重要的不是“又签了个单”,而是大客户在锁定的,已经不是单颗芯片,而是整套机架、整套网络、整套算力供给能力。

把电变成高质量算力,不只是把服务器插上电源那么简单。

真正决定一度电能不能有效转化为高价值算力的,往往是互联效率,是带宽通道,是系统拥堵能不能被打通。

所以,带宽咽喉型公司,实际上是在掌握 AI 落地过程里最关键的一层“兑现权”。

3)架构重组中的底层卖水人:澜起、ASMPT、高阶 PCB/CCL

还有一类玩家,平时不一定最热闹,但在架构升级和系统重组的周期里,却最容易重新拿回定价权。

比如澜起科技,在内存接口、Retimer、PCIe 信号链这些位置上,解决的是大规模集群延迟和稳定性问题;

ASMPT 在先进封装设备上的位置,本质上也是“没有它,很多系统级交付就无法顺利往前推进”;

而高阶 PCB/CCL 厂商,则承载着更高密度、更高复杂度的封装和连接需求。

它们不一定是最会讲故事的人,但却最接近“兑现能力”的物理核心。

所以如果把这一层总结成一句话,就是:

谁能真正把复杂系统跑起来,谁就更接近交付溢价。

⸻

第三层:反向论证——谁只有“门票”,却在“大折叠”中流血?

理解了谁在吃肉,就能更清楚地看见谁在流血。

因为这轮 AI 繁荣,从来都不是“全行业一起受益”的故事。

相反,它越来越像一个极其贪婪的虹吸漏斗,把利润和估值不断往少数能兑现的人手里集中,同时把压力转嫁给那些只有参与感、却没有落地权的环节。

1)没有定价权的终端硬件厂:以小米为例

终端厂当然站在 AI 牌桌边上。

它们有产品、有销量、有叙事、有发布会,也能讲 AI 手机、AI PC、端侧智能体。

但问题是,它们没有上游资源配置权,也没有系统价值链里最关键的控制权。

摩根士丹利对小米的财报点评,就是一个非常典型的现实举证:

小米 2025 年四季度智能手机毛利率,被暴涨的存储成本实质性侵蚀,而且这种压力可能贯穿整个 2026 年。 同时,供应链信息也显示,苹果正在高价囤积移动 DRAM 产能。

这说明什么?

说明终端厂并不是没有参与 AI。

它们当然参与了。

但它们并不掌握“把资源转化为高价值算力”的关键节点,所以最终只能承受成本上行的压力,被上游卖水人虹吸利润。

这就是没有落地权的代价。

2)缺乏代差竞争力的旧产能:传统 DDR4 的崩塌

很多人会误以为,只要还在半导体行业里,就总能沾到 AI 的光。

但现实并不是“行业参与权”自动等于“价值兑现权”。

大摩对大中华区旧存储板块进行了系统性降级,而兆易创新与合肥长鑫关联交易预算暴增,也进一步印证了旧产能仍在扩,但扩张的未必是市场真正愿意高估值购买的那一部分。

问题就在于,市场真正追逐的是 HBM、高容量 eSSD、先进封装和高带宽互联,而不是没有代差优势的传统旧产能。

所以你会发现:

你在行业里,不代表你在价值链里。

你有产能,不代表你有兑现能力。

你还在扩,不代表市场还愿意给你高溢价。

没有“落地权”的旧产能,在这轮周期里更容易从参与者,变成踩踏者。

3)缺乏造血能力的纯开源与纯概念玩家

还有一种风险也越来越明显:

只会讲梦想、讲开源、讲远景,却没有真实营收、没有调用收入、没有商业闭环的玩家,最终会被资本开支、折旧和现金流现实逼到转向。

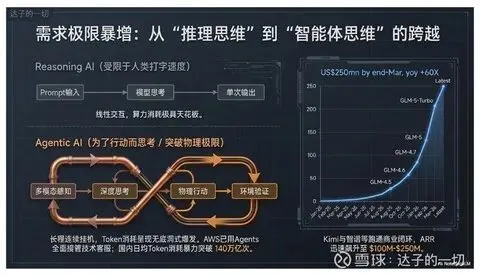

一线调研显示,一个 10 人左右的研究团队,在 Claude 和 Gemini 上的 API Token 日配额,已经从 1000 美元迅速打爆到 10000 美元,而且还不够用;同时,阿里也明显在从“纯开源叙事”转向更强调 Revenue 和 MaaS 的方向。

这个案例很重要,因为它说明:

今天 AI 的价值,不再停留在模型热度本身,

而越来越落到真实调用、真实工作流、真实 Token 消耗和真实收入转化上。

谁能把这些转成收入,谁才有落地权。

谁还停留在概念层,谁就更容易被重估。

所以第三层真正要落下来的判断是:

真正危险的,不是没有拿到门票;

而是市场以为你拿到了门票就能兑现,但你其实根本没有把资源变成算力、把算力变成收入的能力。

⸻

第四层:最新变量——从“算力入口”到“现金流兑现”

周期再往前看一步,会发现一个更重要的切换正在发生:

市场不再只看谁有算力入口,

而开始看谁能把入口变成长期合同、长期容量和长期现金流。

也就是说,决定胜负的,不再只是“能不能上桌”,

而是“能不能把上桌资格变成持续兑现”。

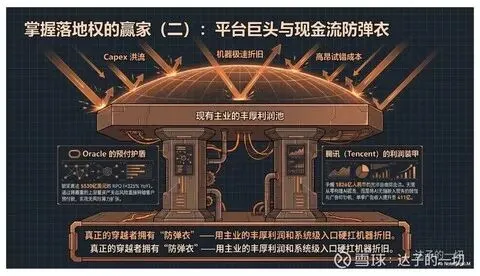

Oracle 就是一个很有代表性的案例。

Oracle 2026 财年第三季度财报显示,RPO(剩余履约义务)达到 5530 亿美元,同比增长 325%;其中云基础设施收入同比增长 84%。这不是利润,但它意味着 Oracle 已经提前锁定了大量未来合同与容量需求。路透随后也指出,Oracle 认为 AI 数据中心需求至少会持续到 2027 年,并把 2027 财年收入目标上调到 900 亿美元。

真正的高手,已经不是单纯抢电、抢地、抢 GPU,而是在提前锁定未来几年可兑现的算力需求。

同样,中国云厂的情况也值得注意。

如果说前一阶段大家还在比较谁讲的 AI 故事更热,那么接下来的问题会变成:谁有足够厚的现金流防弹衣,去硬扛折旧、硬扛资本开支、硬扛系统建设周期,并最终把这些投入换成真实产出?

腾讯 2025 年年报显示,全年资本开支为 792 亿元人民币,经营现金流 3031 亿元人民币,自由现金流 1826 亿元人民币;阿里则已经承诺未来三年投入至少 3800 亿元人民币建设云和 AI 基础设施。

这意味着,接下来真正有防弹衣的,不只是有故事的人,而是有现金流、合同锁定能力和系统交付能力的人。

这也让“落地权”这个词,变得更加清楚:它不是抽象口号,而是一个完整闭环——

Capex 能不能转成可交付能力,

可交付能力能不能转成真实调用,

真实调用能不能转成现金流,

现金流又能不能反过来强化下一轮落地能力。

⸻

达子的长期观察总结

过去的一年里,市场高估的是“特许经营权”和“算力入口”本身。

但从今天开始,接下来市场真正要重估的,是从资源到交付、从电到算力、从资本开支到现金流的整条兑现链条。

AI 产业真正进入深水区之后,资源的稀缺性并没有消失,但“资源本身”已经不再足够。

真正稀缺的,是把资源高效、稳定、低摩擦地转化为实际算力供给的“落地权”。

真正能穿越这轮超级周期的,不一定是最先抢到资源的人;

而更可能是那些真正把资源兑现出来的人。

没有定价权的终端厂,会被上游成本反噬;

没有技术代差的旧产能,会在扩产与内卷中踩踏;

只讲流量、不讲商业闭环的玩家,也会被现金流现实逼到转向。

而真正长期有价值的,仍然是那些解决物理限制、卡住系统咽喉、能把复杂工程和商业化一起兑现的玩家。

⸻

如果把这篇再讲白一点,其实就一句话:

不要只看“它是不是 AI 公司”,要看“它有没有真的把 AI 做成生意”。

普通人最容易犯的错,就是一看到“AI”“算力”“数据中心”“智能体”“大模型”这些词,就默认这家公司一定受益。

其实不是。

很多公司只是蹭上了概念,并没有真正赚到钱。

所以以后看 AI,别只听故事,重点就看下面这几件事。

第一,看有没有真需求

最简单的判断就是:

• 客户有没有真的下单

• 合同有没有真的签

• 订单是不是越来越多

• 调用量是不是越来越高

• 用户是不是愿意持续付钱

说白了:

不是发布会热不热闹,

而是有没有人真金白银买单。

第二,看能不能真交付

什么叫交付?就是不是只停留在嘴上,而是真的做出来、装上去、跑起来。

最简单就看:

• 工厂是不是能按时出货

• 设备是不是能按时装机

• 数据中心是不是能按时建成

• 电是不是能接进去

• 网络是不是能拉通

• 集群是不是能稳定运行

说白了:

交付,不是 PPT,不是故事,

就是东西有没有真的落地。

第三,看有没有真兑现

什么叫兑现?就是前面的投入,最后有没有变成收入和现金流。

最直接就看:

• 营收有没有增长

• 毛利率有没有改善

• 经营现金流有没有变好

• 剩余履约义务(RPO)有没有增长

• 大客户是不是愿意提前锁单

• 公司是不是开始赚到真钱,而不是一直烧钱

说白了:

兑现,就是有没有把“看起来很厉害”,

变成“财报上真的有结果”。

第四,看是不是在给别人打工

有些公司表面上也在 AI 里,但其实利润都被别人拿走了。

怎么看?

• 自己收入涨了,但利润没涨

• 出货很多,但毛利率越来越低

• 业务很热闹,但现金流不好

• 上游涨价,自己只能硬扛

• 客户强、自己弱,没有定价权

说白了:

看起来参与了 AI,

不等于真的吃到了 AI 的肉。

有可能只是替上游打工。

第五,普通人最该盯的几个硬指标

不想看太复杂,就盯这几个最实用的:

第一,看订单

有没有新订单,订单是不是变大,有没有长期合同。

第二,看收入

AI 相关收入有没有持续增长,是一阵子,还是连续几个季度都在增长。

第三,看毛利率

毛利率上升,说明更有定价权;毛利率下降,可能就是在被上游或竞争挤压。

第四,看现金流

经营现金流好不好,自由现金流是不是越来越差。

第五,看资本开支之后有没有结果

花了很多钱以后,收入有没有跟上;建了很多东西以后,利用率有没有起来。

第六,看利用率

机房是不是空着,GPU 是不是闲着,算力是不是有人持续在用。

第六,AI 深水区最值得看的变量

你不需要天天看股价,重点看这些变量变没变:

• 电力有没有真正落地

• 数据中心有没有按时建成

• 先进封装产能有没有扩出来

• 光模块、交换机、网络有没有跟上

• 大客户有没有继续下大单

• Token 调用量有没有继续增长

• AI 收入有没有真正进财报

• 经营现金流有没有跟着改善

• 毛利率是不是稳住了

• 有没有从“讲故事”变成“报结果”

这些变量如果真在变,周期就还在往前走。

这些变量如果开始不动了,甚至反过来了,就要小心了。

最后一句大白话:

少看概念,

多看订单;

少看故事,

多看交付;

少看热闹,

多看现金流。

因为到了 AI 深水区,真正决定胜负的,不是谁声音最大,

而是谁最先把资源真正变成结果。

价格只是结果,变量决定阶段。

不预测价格,只观察周期。

我是达子,我们下期见。

⸻

资料来源(Sources)

为梳理本期《达子的AI产业长期周期观察 012》背后的关键变量与核心论据,文中关于“系统兑现”“终端受损”“旧产能踩踏”“底层卖水人重估”以及“商业闭环回归”的推演,主要结合了 2026 年以来全球顶级投行与权威机构的最新深度研报、财报点评及产业跟踪信息交叉验证得出。

1. 终端受损与旧产能踩踏

用于支撑“缺乏落地权的环节正在流血”这一核心论点。

• 小米利润侵蚀实锤:参考摩根士丹利(Morgan Stanley)关于小米(Xiaomi)四季度财报的深度点评。研报明确指出,移动 DRAM 等存储成本上涨对其智能手机毛利率形成实质性侵蚀,并预计这种被上游资源挤压的趋势可能贯穿整个 2026 年。

• 旧存储(DDR4)全面降级:来源于大摩关于大中华区半导体“旧存储(Old Memory / DDR4)”板块的系统性降级报告。相关分析显示,在 AI 核心需求向 HBM、高容量 eSSD、先进封装和高带宽互联集中时,缺乏代差优势的传统产能正在面临扩产、踩踏与估值重估的多重压力。

2. 硬基建与网络带宽咽喉

用于支撑“真正掌控落地权的是硬基建执行者与网络瓶颈控制者”这一核心论点。

• 代工与设备底座:参考台积电、ASML 的公开财报与权威媒体跟踪。台积电预计 2026 年一季度净利润同比增长 50%,先进封装仍供不应求;ASML 已将 2026 年销售指引上调至 340 亿至 390 亿欧元。

• 带宽咽喉的统治力:来源于伯恩斯坦(Bernstein)、摩根大通(J.P. Morgan)、花旗(Citi)等机构对博通(Broadcom)、Marvell 与中际旭创(TFC)在定制硅片、高性能互联、800G / 1.6T 与 CPO(光电共封装)演进中的长期价值判断。

3. 系统底层卖水人重估

用于支撑“跨环节架构重组中,底层环节重新拿回定价权”这一论点。

• 底层物理清道夫:结合高盛(Goldman Sachs)、摩根士丹利等机构对系统架构升级与信号链重构的测算,涵盖澜起科技(Montage)在 PCIe Retimer 与内存接口环节的价值,ASMPT 在先进封装设备中的不可替代性,以及高阶 PCB / 覆铜板(CCL)厂商,如台光电(EMC)、臻鼎(ZDT)等在承载更复杂芯片封装和系统升级过程中的受益逻辑。

4. 商业闭环与开源现实退坡

用于支撑“缺乏造血能力的玩家,最终会被现实出清”这一论点。

• 大厂战略转向:参考路透社(Reuters)及相关权威科技媒体、投行产业跟踪中关于阿里巴巴等头部云厂和模型厂商的最新动态。核心变化在于:行业重心正在从“纯开源叙事”与“模型热度叙事”,逐步转向更强调 Revenue、MaaS、Agent 调用与真实商业变现能力的现实路径。

• Token 消耗与真实工作流验证:结合一线产业调研、模型调用数据与相关研报,对“高频调用—高 Token 消耗—真实收入兑现”这一链条进行交叉验证,印证 AI 周期进入深水区后,最终还是要回到商业闭环与现金流本身。

5. 电网、项目推进与现金流兑现

用于支撑“落地权不仅是资源拥有,更是项目推进与合同兑现能力”这一论点。

• 电网与特高压基础设施:国家电网 2026—2030 年计划投资 4 万亿元人民币升级电网,并新增 15 条特高压线路。

• 项目推进现实约束:OpenAI 暂停英国数据中心项目,原因包括监管环境与高能源成本,说明资源故事并不自动等于项目落地。

• 现金流兑现样本:Oracle 2026 财年第三季度 RPO 达 5530 亿美元,同比增长 325%,显示头部玩家已开始锁定未来多年可兑现的 AI 需求。

⸻

风险提示

本文仅作为【达子的一切】IP 的产业周期长期观察记录,用于探讨 AI 周期从“资源抢夺”向“系统兑现”演进的商业逻辑,不构成任何投资建议。

需要注意的风险包括但不限于:

• AI 基建落地进度低于预期,导致“落地权”兑现节奏放缓;

• 高压电网、并网、液冷、施工、交付等物理环节受阻,影响算力供给形成;

• 先进封装、交换机、光模块、服务器、GPU 等核心环节出现交期、良率或供应链扰动;

• 模型层和应用层商业化不及预期,Token 消耗无法顺利转化为持续收入;

• 宏观高利率环境持续,对缺乏真实造血能力、但资本开支较重的科技企业形成估值压制;

• 地缘政治、出口限制与能源价格波动,扰动全球 AI 基建节奏。

请读者尽量剔除宏观情绪噪音,坚持独立思考,对自己的交易与决策负责。