夜雨聆风

夜雨聆风

在日常销售中,很多企业会遇到这样一个问题:

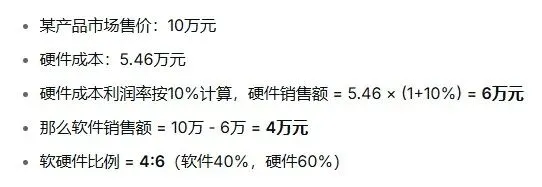

公司按正常售价10万的产品,软硬件成本比例 定40:60很合理,但当市场价格下降或做促销时,比如产品售价下降到8万元。

这时如果还按原比例拆分软硬件收入,硬件的售价就是4.8万元(8万*60%),低于成本价5.46元,硬件的成本利润率是负数。

如果你还是按照原来的比例,申请即征即退,税务局会认定企业“软硬件收入比例不合理”,导致退税申请被拒。

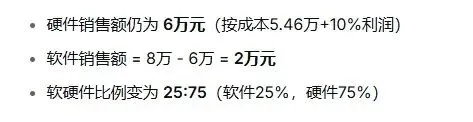

所以这个时候,企业需要重新核定软硬件比例,硬件销售额是6万,软件销售额就是2万,软硬件的比例就变成75:25。

三、硬件成本利润率低于10%,可以全部开硬件吗?

近期,有企业提出这样一个问题:

如果硬件成本利润率低于10%,软件不给退税,那这一单全部开成硬件可以吗?

大部分企业软件部分的进项税少,所交的软件增值税,因硬件成本利润率低于10%被税局拒绝退税。

而公司硬件的进项税很多,还有留抵,还不如全部开硬件,这样就可以多抵扣进项税少交硬件增值税。

不得不说,财务为了公司少缴税,真是想破了脑袋。

虽然这种操作思路确实可以为企业节税,但是存在严重的税务合规风险。

因为企业进行了软件即征即退备案,因为某一单产品的销售价格低,而选择全部开硬件,放弃整个产品的软件即征即退的税收优惠得不偿失。

这种“看人下菜碟”的做法(低价合同全开硬件,高价合同分开开)存在很高的税务合规风险。

四、全部开硬件的风险和正确思路

根据规定,一旦你选择放弃软件产品即征即退优惠,必须以书面形式声明,且对所有增值税应税货物或劳务统一放弃,不能只针对个别低价客户放弃,对高价客户保留。

如果“区别对待”方案不可行,建议采取以下合规策略:

1. 如果确定这款产品,长期达不到退税条件,建议跟税局申请备案,统一放弃退税优惠。硬件进项税可全额抵扣,如果硬件成本高,实际缴税可能很少甚至不缴。

2、如果低价合同只是偶发,且金额不大,建议暂不备案,留存备查。可以先按分开核算申报,放弃这部分退税,但不要书面声明放弃退税优惠。待后续高价合同出现时,再正常申请退税。

五、写在最后

软硬件销售比例不是固定不变的,也不是企业想怎么定就怎么定。

如果你所在企业涉及嵌入式软件销售、系统集成业务,建议尽早梳理定价方法,避免因“比例不合理”影响退税甚至被稽查。

创作不易,如果觉得本文对你有帮助?欢迎转发给有需要的人。

相关文章推荐: