夜雨聆风

夜雨聆风

3.供需严重失衡:白酒行业产能利用率长期不足60%,20家上市公司存货产生的社会库存,形成巨大库存堰塞湖,目前人口结构与消费习惯产生变化,老龄化导致传统饮酒群体萎缩,年轻群体不愿接手,形成消费断层,白酒需求量也出现了持续萎缩;

4.消费场景与结构变化:传统场景收缩,婚宴、升学宴等传统消费场景大幅萎缩,极简婚礼、理性升学成为新风尚,宴席用酒需求显著下降,消费理性回归,年轻群体偏好转移,群体结构、消费需求及理念的变化对行业发展产生深远影响;

5.渠道生态恶化:价格倒挂与经销商困境,超过60%的经销商面临价格倒挂问题,传统"压货-涨价"模式失效,再加电商冲击与价格体系混乱,电商补贴、黄牛倾货导致了不好的效果,需要进行渠道变革倒逼企业重构增长逻辑;

6.行业分化加剧:马太效应凸显,行业集中度向头部提升,中小酒企经营愈发艰难;

因为这些种种原因,白酒市场非常低迷,行业正从量价齐升的黄金时代进入量降价跌利缩的洗牌阶段,倒逼企业从规模扩张转向价值竞争与品质深耕,所以在2026年也看到了白酒的第一龙头大哥贵州茅台,也出了手段进行全面改革;

贵州茅台在2025年进行的改革如下:

1.渠道体系改革:这是2025年的核心变革,茅台对经销商渠道进行了重大调整,取消了传统经销商的"计划内+计划外"双轨制配额模式,改为统一的计划内配额管理,此前,经销商需以1169元/瓶的出厂价获取计划内配额,同时必须搭配以1399元/瓶甚至更高价格拿货的计划外配额,综合成本推高,2025年新政策下,不再强制搭配计划外配额,这一改革直接降低了经销商的进货成本,缓解了渠道利润倒挂压力,同时茅台通过量价平衡策略,以价换量维持市场份额;

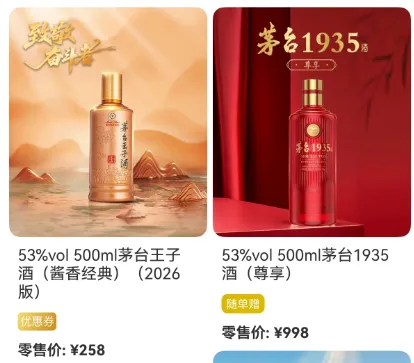

2.产品投放策略改革方面:茅台大幅收缩了非标产品(如生肖酒、精品茅台、100ml小茅台等)的投放量,将资源集中于飞天茅台大单品,此外,茅台暂停了企业申购1499元飞天茅台的政策,此前符合纳税资质的企业可直接向茅台申购平价飞天茅台,这一政策在2025年被叫停,减少了飞天茅台的额外供给渠道;

3.组织人事改革:2025年10月茅台集团完成了最高层的人事更替,原贵州省能源局局长陈华接任茅台集团董事长、党委书记;

特别说明一下,在2025年4季度的一些变动:

2025年12月,贵州茅台实施了控量政策,停止向经销商发放所有茅台产品(预付款已完成),暂停时间至2026年1月1日,春节前适当时候再恢复,但并非一刀切全面停货,飞天茅台合同内的计划已经发完,分销奖励(计划外)的飞天茅台配额还在正常发货,并未全面减量,非标产品陈年茅台(15)、1000ml飞天茅台、生肖茅台等非标产品削减额度在30%-50%之间,彩釉珍品完全停止供货,这些行为都是为了控量保价;

也是因为这些原因,人事改革、控量保价,可以想象到2025年4季度业绩是不好的,当然也是因为白酒市场确实出现了点问题;

贵州茅台,2026年4月份之前,又进行了一系列改革,如下:

2026年1月1日起,i茅台正式上架发售飞天茅台(1499元/瓶),定位从销售平台升级为线上线下深度融合的生态连接器;

2026年3月,茅台非标品实行代销制,涉及产品陈年茅台15年、精品茅台、生肖茅台及公斤茅台等,通过"i茅台"按官方统一价格对外销售,渠道提取5%销售佣金,货权仍归属厂家,经销商无需预付全额货款,仅需缴纳保证金;

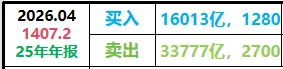

2026年3月30日,贵州茅台发布公告,自3月31日起调整飞天茅台价格,出厂价从1169元/瓶上调至1269元/瓶,自营零售价从1499元/瓶上调至1539元/瓶;

从2026年的这一系列改革可以看出来,飞天茅台通过i茅台通道销售,对于茅台厂来说这部分销售出去的飞天利润大幅提升,再通过飞天茅台的涨价,利润进一步提升,当然一并看待问题,那些非标茅台、系列酒会出现一定程度的下滑,这里的一升一降,看看营收是否能平衡;

以下为非官方信息,一些行业共识和券商的推论:

2025年年报中茅台酒营收占比85%,根据行业推断、券商分析师这么多年的推论,飞天茅台占比茅台酒85%-90%,飞天茅台自营渠道占比30%、经销渠道占比70%,如果这么来看的话,2026年这一系列的改革,足够覆盖非标茅台、系列酒在2026年预期中的下滑态势;

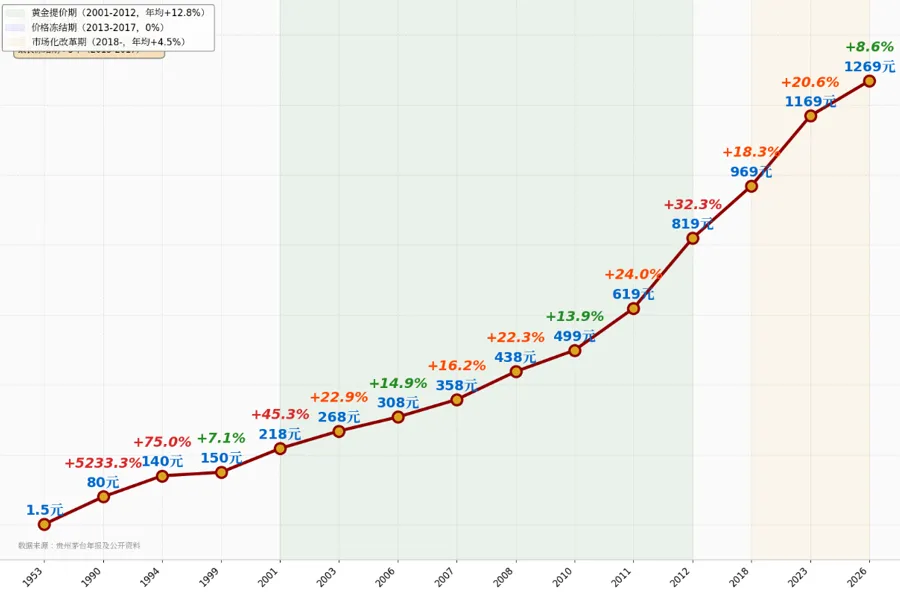

下面再来看下飞天茅台,历史的涨价情况,如下:

从2001年到2012年,飞天茅台基本每隔一两年就开始一次涨价,涨价幅度平均有20%左右,2012年之后,每隔四五年涨价一次,涨价幅度偏向温和,特别最近的这次2026年涨价幅度为8.6%,基本为涨价幅度最少的一次,但是可以想象一下,在白酒行业这么低迷的情况下,其他酒都要降价卖的基础上,茅台可以开启涨价,这里的含金量有多少,可以认真细品一下;

在国内,白酒可以分为2种,一种叫茅台酒,一种叫其他白酒,茅台这么多年的运营,基本上抢占了消费者的心智,酱香型 = 茅台,茅台成为酱香型白酒的代名词,占据品类心智第一,高端白酒 = 茅台,在消费者认知中,茅台是高端白酒的天花板,60后-70后,政务、商务消费培育的第一代茅台消费者,80后-90后,通过父辈影响、社交场合被动接受茅台文化,00后,虽偏好低度酒,但茅台=高端认知仍通过媒体、长辈渗透;

还有就是各种面子消费,茅台是身份地位的象征,宴请送礼的硬通货;

商务宴请用茅台,客人知道价格、感受到尊重,用其他酒,客人可能不认识或质疑价值;

商务宴请用茅台,客人知道价格、感受到尊重;用其他酒,客人可能不认识或质疑价值;

茅台的不仅是酒好喝,更是稀缺性叙事、政治符号、供需操控的结果,其他高端酒难以复制这套体系,消费者在选择高端白酒时,茅台往往是默认选项;

下面开始看看茅台的各项数据;

二:贵州茅台数据介绍

官方介绍:主要业务是茅台酒及系列酒的生产与销售,主导产品“贵州茅台酒”是我国大曲酱香型白酒的鼻祖和典型代表;

产品生产工艺流程为制曲—制酒—贮存—勾兑—包装,公司产品通过直销和批发代理渠道进行销售;

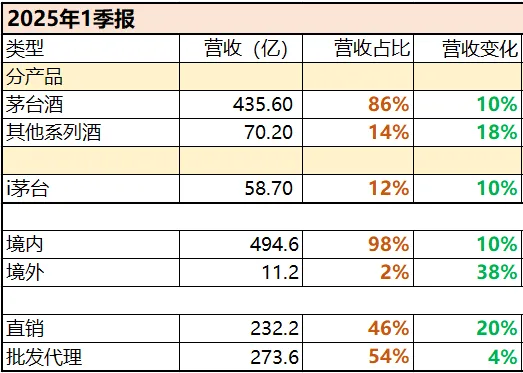

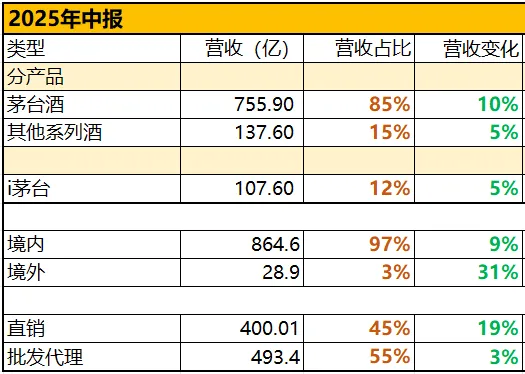

直接看2025年各个季度的数据变化,如下:

上面这是每个季度茅台酒、系列酒的营收变化,可以看出来,茅台酒一二三季度差不多都是保持10%增长,全年茅台酒是0%增长,第四季度茅台酒出现了20%下滑;

系列酒第四季度出现同比29%下滑;

系列酒在第三季度已经出现大幅下滑了;

原因前面也说过了,第四季开始控量保价,看来影响还是非常大,不过这个下滑幅度还是非常的大,2025年12月份非标茅台估计是全部停掉了;

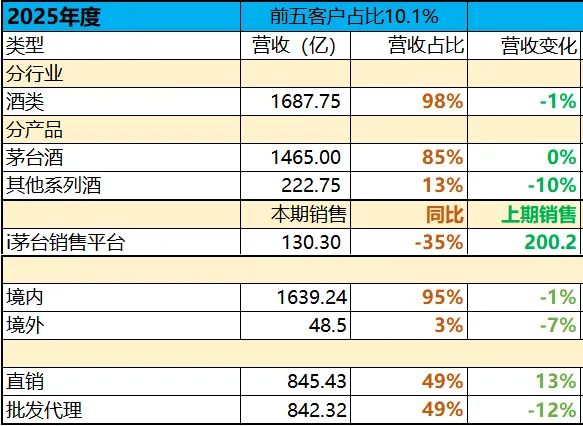

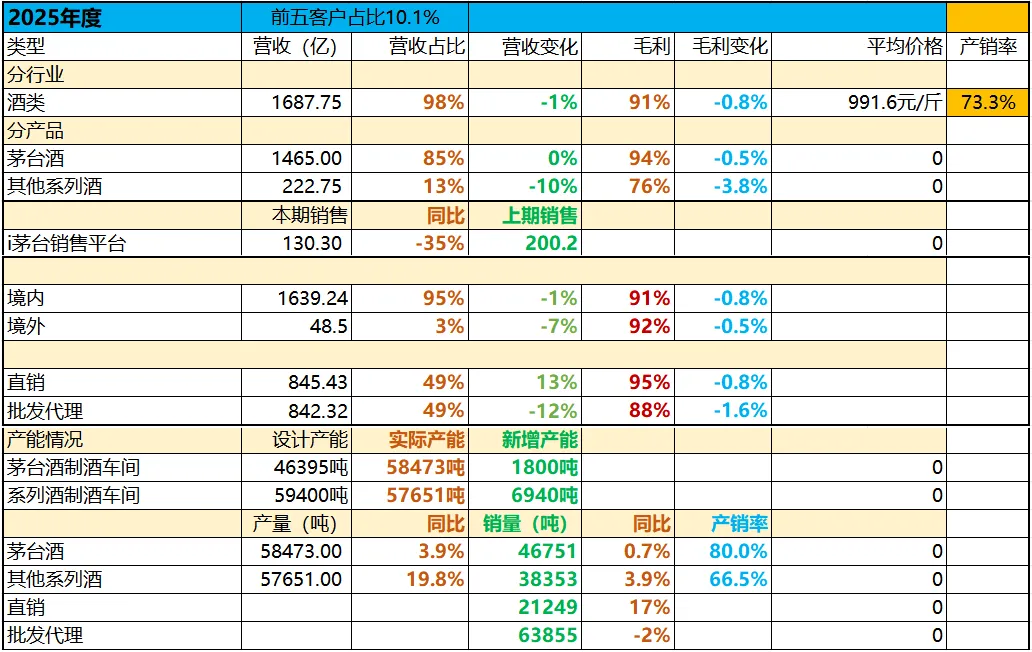

再看看2025年整体销售数据情况,如下:

从全年来看,整体还算可以的,营收下滑1%,茅台酒0%,系列酒下滑10%;

直销同比增长13%,批发代理下滑12%,直销跟批发代理目前差不多是1:1的状态;

2025年新增的产能在2026年释放,茅台酒新增产能4%,系列酒新增产能12%,茅台酒的产能都是会全部释放的,本身也是要留出部分基酒给于未来使用;

直销销量吨数同比增长17%,营收同比13%,说明整体平均售价有所下滑,批发代理也一样,销售吨数下滑2%营收下滑12%;

茅台酒和系列酒道理也都一样,销售的吨数比营收要好一些,整体销售的平均价格是下降的;

基础款的飞天茅台是基本盘,占比最大,价格也是茅台酒里最便宜的,他增长的量没有抵消高价格茅台的下滑;

再看看其他的历史数据:

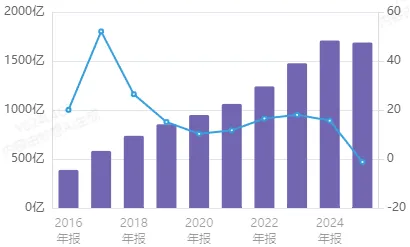

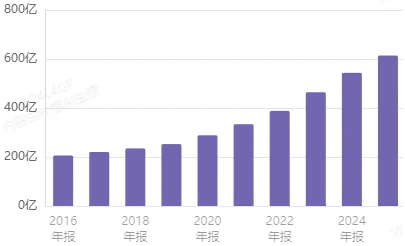

营收情况:

可以看出来,贵州茅台的营收近10年第一次出现下滑,其余时间都保持10%以上增长,不过2025年出现的是微小下滑,其他的酒企也都是在2025年出现了不同程度的下滑,白酒是这整个行业出现了一点问题;

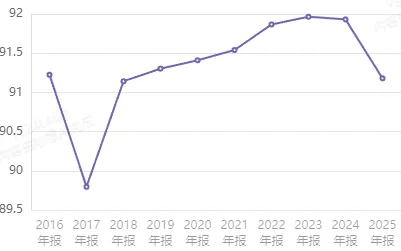

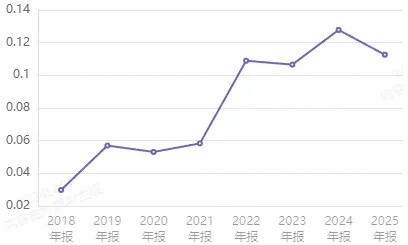

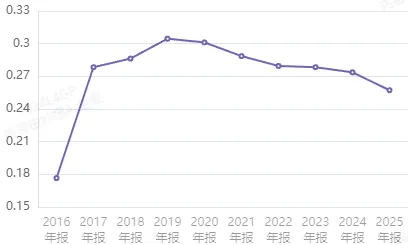

毛利率情况:

毛利率2025年也是出现了下滑,2025年毛利率下滑0.8%为91.2%,对于茅台酒厂来讲本身不存在售价下滑的问题,是成本出现了一定的上涨,你销售又没上去,无法通过增量提升的效率去覆盖成本的上涨;

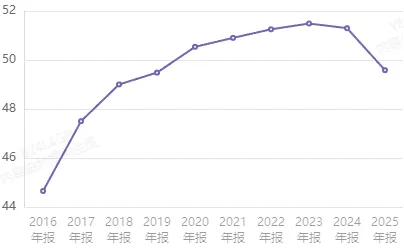

净利率情况:

净利率下滑2%左右,这个就跟不少因素有关了,可以看下面;

研发费情况:

酒不需要研发,当做没有吧,一点点,2025年是1.9亿;

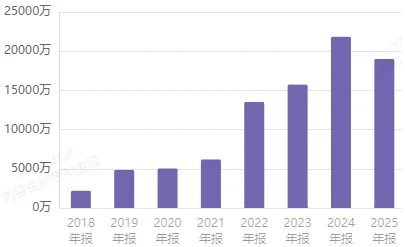

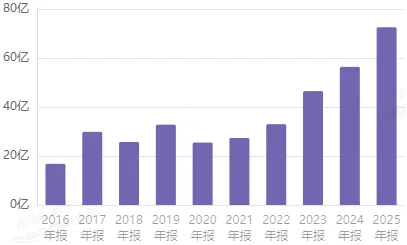

销售费情况:

销售费2025年是72.5亿,2024年是56.4亿,增长了16亿的销售费,集中对比了一下每个季度的情况,前三季度2024年与2025年的销售费是差不多的,集中在2025年的第四季度销售费大幅增长了14亿左右,白酒又不是说去年第四季度才知道不好卖,需要第四季度集中投放销售,是不是可以在第四季度把2026年的部分销售费先给整了,应该才财务上是可以腾挪的吧,具体不太懂怎么操作,但总感觉有点猫腻,给新董事长2026年减少点压力也可以的;

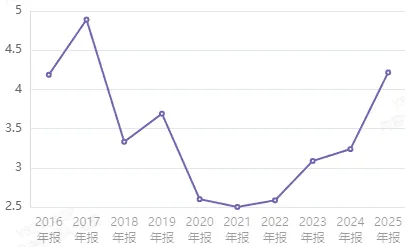

管理费情况:

管理费2025年是83亿,2024年是93亿,削了10亿,对于白酒行业来说,这几年还是属于困难期,估计还会继续削吧;

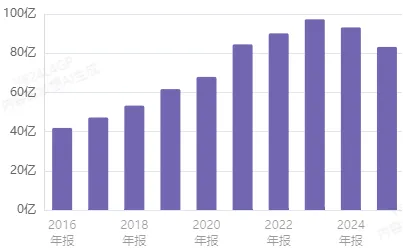

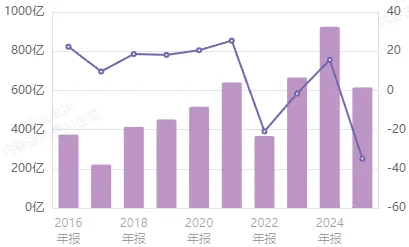

存货情况:

存货是越来越多了,2025年是614亿,同比增长13%,不过酱香白酒不怕存货,只能说越存越香,越存越贵,本身酒厂就的需要预留很多的基酒给未来使用;

经营净现金流情况:

资本开支情况:

资本开支不大的,每年几十个亿很少,经营现金流一直还可以,2025年经营现金流比利润要少不少,公司也给予了说明,存款减少及不可随时支取的同业存款增加,财务结构调整跟主营关系不大,没什么问题,这么多年公司手上拿了大笔的现金,2025年差不多是有2000多亿的钱,产生的利息费是32亿左右,年化1.6%,很稳健的利息;

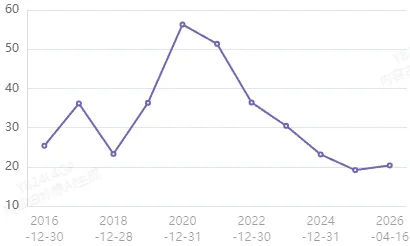

估值情况:

2020年,贵州茅台的估值到了惊人的55左右,成为了酱香科技,后来就一路下滑,现在维持在20左右;

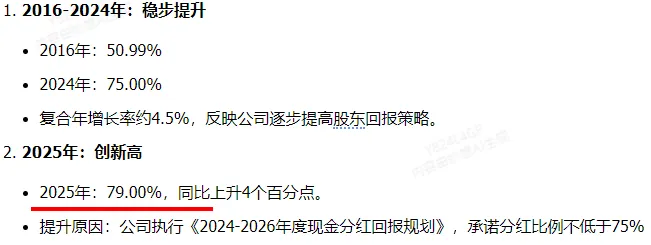

分红情况:

分红比例都比较高,2025年分红到了79%;

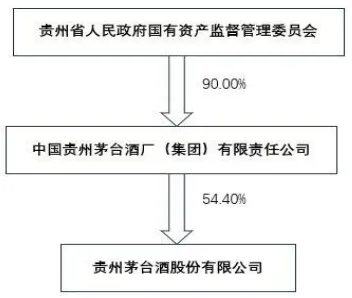

三:股权结构

贵州地方国资委+茅台集团,合计持股61%,这部分基本上是不过减持的,前十大股东持股69.8%;

董事长简介:

陈华,男,彝族,1972年3月出生,贵州盘州人;

1994年7月参加工作;

2001年6月加入中国共产党;

1990年9月至1994年7月,在焦作矿业学院采矿工程专业学习,获得大学学历;

2010年3月至2012年12月,在中国矿业大学矿业工程领域专业学习,获工程硕士学位。此外,他还在2010年9月至2013年12月期间,于中国矿业大学高级管理人员工商管理硕士专业学习,获工商管理硕士学位;

陈华的职业生涯起步于贵州能源系统;

1994年7月,他进入盘江矿务局土城矿担任采四区助理工程师,此后在盘江煤电集团深耕近二十年,从技术主管、副区长、区长一路晋升至矿长,2007年12月,他被评为高级工程师;

2012年9月,他升任贵州盘江投资控股(集团)有限公司副总经理,开始步入企业高管行列;

2014年1月,陈华转入政府部门工作,先后担任贵州省安全生产监督管理局副局长、贵州煤矿安全监察局党组成员,并于2014年8月至2017年6月期间担任贵州省六盘水市副市长;

2017年6月,他重返企业界,担任贵州盘江国有资本运营有限公司总经理、副董事长、党委副书记,随后历任贵州盘江煤电集团有限责任公司副董事长、总经理、党委副书记,直至党委书记、董事长;

2022年3月,陈华出任贵州省能源局党组书记、局长,机关党委书记,成为贵州省能源领域的主要负责人;

2025年10月25日,茅台集团召开干部大会,宣布陈华接任中国贵州茅台酒厂(集团)有限责任公司党委书记、董事长,同时担任贵州茅台酒股份有限公司党委书记、董事长,成为茅台集团这艘千亿级国企巨轮的新掌舵人;

陈华是十三届贵州省委候补委员,后在贵州省委十三届三次全会上递补为省委委员;

资本市场走势,如下:

2021年资本市场触顶,然后开始一路平稳下滑,目前差不多是6折的价格,连续跌了5年,跌去40%,2023年、2025年茅台集团分别进行了17亿、30亿增持;

四:财务分析

2025年应收款融资增加了45亿,道理也差不多,下游经销商系列酒销售困难资金有压力,通过银行汇兑回款,体量倒是不大,一点点而已,但是侧面反映的是销售端不太好,应付账款40亿,存货614亿,流速比3.9,前面介绍过了,存货问题不大,固定资产225亿,在建工程25亿,2025年固定资产折旧19亿,差不多是按13年折旧;

无形资产87亿,商誉没有,合同负债80亿,同比减少17%;